"Jeg tror jeg betaler rundt $ 50 per år."

Det er det jeg hørte fra en kvinne som faktisk betalte mye mer på en variabel livrente.

En hel masse mer.

Hvis du ikke har gjettet det ennå, er jeg ikke en stor fan av variable livrenter.

Jeg har sett for mange investorer som ble solgt dette forferdelige produktet - har ingen anelse om hva den gjør, og hvorfor de burde til og med eie den.

De vet bare rådgiveren som solgte den til dem hevdet at det var en slags "garanti".

Hva er verre er at klienten vanligvis ikke har noen anelse om hva de betaler. Dette er grunnen til at jeg anbefaler deg å sjekke ut våre gode anmeldelser på ulike investeringsalternativer som vår vurdering på Motiv Investing.

Tror ikke det? Her er en faktisk klient scenario som viser nettopp det.

Detaljene

For anonymitet endrer jeg noen få detaljer, men du får taket.

En potensiell klient fant bloggen min og var interessert i å jobbe med meg. Da hun kom inn, lærte jeg at de jobbet med et lokalt kontor for et stort meglerfirma som rymmer med Bells Cargo. Nok en gang beskytter jeg anonymitet her ;-).

Hun kontaktet meg fordi hun ikke følte at hennes nåværende rådgiver var rett opp om hennes økonomiske situasjon og ønsket en annen mening. Rådgiveren hadde solgt henne en variabel livrente og også noen verdipapirfond. Hun var ikke så opptatt av fondene, men innrømmet at hun ikke forsto akkurat hvordan den variable livrente jobbet. Rådgiveren hevdet at livrenten hadde noen form for garanti for det.

Få 2017s høyeste livrentepriser fra A + -karrierer og sammenlign!

Gratis rapport om høyeste livrente priser for 2018

Navn * E-post Telefon * Postnummer * Melding Sammenlign priserDa jeg spurte hvor mye hun trodde hun betalte for sin variable livrente, innrømmet hun sheepishly at hun egentlig ikke visste det. Jeg fant ut på en av hennes siste utsagn at hun så et gebyr på $ 50. Jeg prøvde å prøve litt for å se om hun virkelig trodde det var hvor mye hun betalte uten å få henne til å føle seg dum.

Jeg kunne fortelle i samtalen at hun virkelig ikke trodde det var noen ekstra kostnader bare på grunn av produktets garanterte natur. Jeg tror hun tenkte på hennes variabel livrente som en fast livrente. Da jeg spurte henne om hun ville være nysgjerrig på å vite hvor mye hun egentlig betalte for hennes variable livrente, var hun mer enn interessert i å finne ut.

Annuity X-Ray

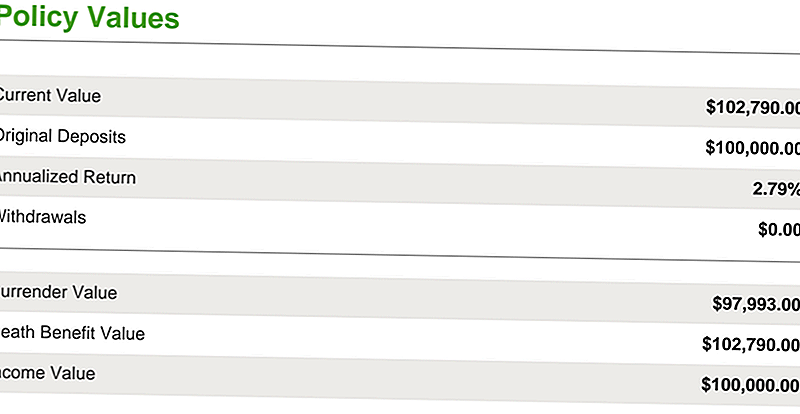

Klienten hadde deponert $ 100.000 i livrente over de to årene før samtalen vår.

Som du kan se ved illustrasjonen nedenfor, hadde den vokst 2,79% til $ 102,790. Med tanke på markedsveksten det hadde i løpet av disse årene, virker dette ikke så mye, men det er en samtale for en annen dag. Det vi vil fokusere på, er hvor mye hun faktisk betalte for livrenten.

De fleste variable livrenter har flere avgifter de fleste investorer ikke er klar over. Ved å gå med "SEC variable annuities" vil du skje på et langt dokument produsert av Securities Exchange Commission-advarselsprospektive investorer på avgiftene knyttet til variable livrenter.

Faktisk, i det 12-siders dokumentet finner du fem advarselsbokser all advarsel om avgifter og kompleksitet variable livrenter. Noen av gebyrene du møter er:

- Dødelighet og kostnadsrisiko kostnader

- Administrative avgifter

- Rideravgifter (som vanligvis er dødsfordeler og garanterte minimumsinntekter)

- Overgivelsesgebyrer

- Og andre avgifter

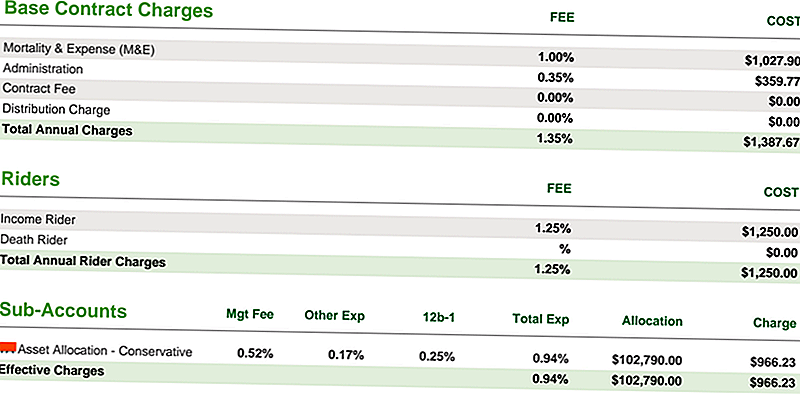

Nedenfor ser du de grunnleggende kontraktsgebyrene på hennes variabel livrente kontrakt:

- Hennes dødelighet og utgift avgift var 1%

- Hennes administrasjonsgebyr var 0,35%

- Hennes inntektsrenter var 1,25% (og det er alt før kostnaden av delregnskapene ellers kjent som fondet i den variable livrenten)

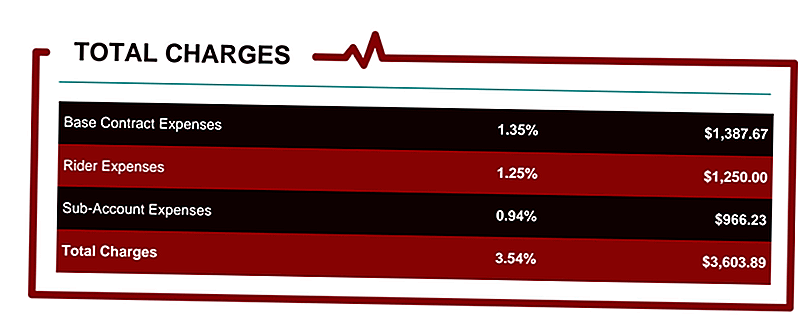

De totale honorarene var 0,94%. Det bringer de totale kostnadene opp til 3,54% på livrenten kontrakten, basert på en kontraktsverdi på $ 102 000.

De totale kostnadene per år var $ 3 603,89. Jeg lar deg fordøye det i et sekund. . . .

Det er ikke $ 3 600 på forhånd. Det er ikke $ 3.600 for det første året. Det er $ 3 600 per år for kontraktens levetid.

For en investor som virkelig tror at de bare betaler $ 50 per år for å få denne investeringen, er det ganske stort sjokk og forsterker hvorfor jeg hater variable annuiteter. Jeg må også innrømme at jeg ikke hater produktet så mye som jeg hater rådgiveren som ikke avslører hvor mye som blir brukt.

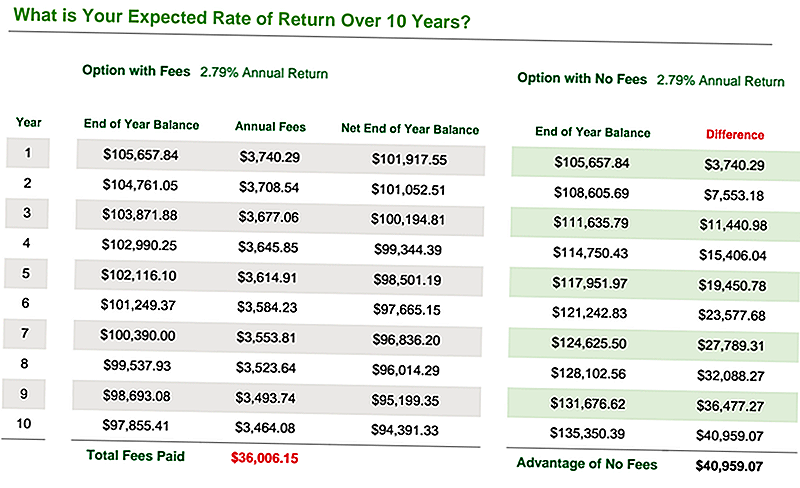

La oss ta en titt på hva en årlig kostnad på 3,54% vil gjøre basert på ulike årlige avkastninger.

For eksempel, hvis fondet innenfor den variable livrenten faktisk gjorde 6% etter avgifter og utgifter, så er effektiv nettoavkastning bare 2,25%. Slik tjener du ikke penger på aksjemarkedet. Se nedenfor.

Det endelige diagrammet nedenfor viser den effektive avkastningen i løpet av 10 år med gebyravgift, mens kun gjennomsnittlig 2,79% avkastning er basert på hva kontrakten har gjort på dette tidspunktet.

Som du ser, er det en stor fordel å eliminere alle disse gebyrene: nesten $ 41.000.

Har noen sagt nesten 41 000 dollar? Ja, jeg tror de gjorde!

Hvor mye betaler du i variabel livrenteavgift?

Vet du hvor mye du betaler i annuitetsgebyr? Nei?

Vel, det er på tide å endre det. . . og den gode nyheten er at jeg vil hjelpe gratis!

Jeg vil gjerne gi deg muligheten til å oppdage nøyaktig hvor mye penger du bruker i livrenteavgift. Du ser, livrenter er langt de mest komplekse investeringsprodukter tilgjengelig i finansverdenen. Deres avgifter er ofte mange og forvirrende. Deres fordeler er ganske vanskelig å forstå.

Ikke misforstå, noen livrenter er verdt. . . men mange av dem kan skade din økonomiske situasjon uten at du selv innser det.

Derfor skapte jeg Annuity StressTest. Det er en gratis rapport som vil hjelpe deg:

- Beregn alle livrenteavgiftene dine

- Identifiser den langsiktige effekten av livrenteavgiftene dine

- Sammenlign livrenteens ytelse mot andre økonomiske scenarier

- Se hvordan annuiteten din utfører mot andre livrenter for å sikre at du får de høyeste prisene, vi kan hjelpe deg med å få livrente sitater for å sikre at du investerer i riktig plan for dine behov.

- Beregn hvor mange år det tar for livrente å "break-even" når du velger enkelte inntektsførere

Klikk her for å få din gratis Annuity StressTest Report.

Ikke bruk mer tid i mørket. Finn ut hvor mye du betaler i avgifter, oppdag noen bedre alternativer, og gjør noe.

Andre investeringsrelaterte artikler

- Best Online Stock Brokers

- Er livrenter en god investering?

- Tryg pensjonsinvesteringer

- Prosper gjennomgang for investorer

Populære Innlegg

Rapport: Amerikanerne skylder nå mer enn før den store resesjonen

Vi spurte noen finansielle rådgivere Alt du vil vite om penger

Slik får du betalt for gode karakterer (uten tweeting Nicki Minaj)

Vi kan alle bruke litt tid: Hvordan koble fra arbeidet mens du er på ferie

Denne sjokkerende nye studien sier 1 av 10 amerikanere er nå $ 100 000 i gjeld

Skrive Inn Din Kommentar