Sixty seven prosent av amerikanerne sparer ikke for pensjonering. Det er to tredjedeler av våre venner, familie og naboer som ignorerer uunngåelighet at de ikke vil kunne arbeide for alltid.

Jeg dømmer ikke; Jeg pleide å være en av dem. Og jeg beklager virkelig årene med redning som passerte meg forbi.

Hvorfor? Fordi Social Security er ikke nok. Og fordi jo tidligere du begynner å investere, desto mindre må du investere.

Tallene er ganske forbløffende, faktisk.

Det er alt på grunn av en liten ting som kalles sammensetting, som i denne situasjonen betyr å reinvestere inntektene hvert år - og over tid får eksponentiell avkastning.

Tro ikke på meg? Ta dette eksemplet fra Get Rich Slowly.

La oss si at du er 20 år gammel og sette $ 5000 i en pensjonskonto som tjener en gjennomsnittlig avkastning på 8% årlig. Selv om du aldri legger en ny krone i den kontoen, vil den vokse til $ 180 000 når du går på pensjon på 65 år.

Eller sett på en annen måte, la oss anta at du vil pensjonere i 65 år med $ 2 millioner (og igjen, tjene en 8% gjennomsnittlig årlig avkastning).

Ifølge GRS, her er hvor mye du trenger å investere:

- Hvis du begynner i 20 år, må du investere $ 5000 per år

- Hvis du begynner i 25 år, må du investere $ 9 500 per år

- Hvis du begynner i 40 år, må du investere $ 55 000 per år

OK, du sier, disse tallene er galne. Jeg er overbevist om at jeg skal investere i pensjonering. Men hva betyr det egentlig? Hvor legger jeg pengene?

Vel, jeg er her for å hjelpe. En av de beste stedene å investere pengene dine er i en Roth IRA - og i dette innlegget lærer du:

- Hva er en Roth IRA?

- Roth IRA vs 401 (k)

- Roth IRA Inntektsgrenser

- Roth IRA-bidragsgrenser

- Fradrag av penger fra en Roth IRA

- Fordeler og ulemper ved en Roth IRA

- Hvordan sette opp en Roth IRA

- Hvorfor du ikke bør vente å investere i en Roth IRA

Du er velkommen til å klikke på en seksjon du vil lære mer om, eller hvis du vil starte fra begynnelsen, la oss ikke kaste bort noe tid ...

Hva er en Roth IRA?

Vil du ha penger i pensjon? Da må du begynne å investere ... NÅ.

Og en av de beste måtene å gjøre det på er med en IRA (Individuell pensjonskonto). IRA er ikke investeringer selv; heller, de er hus for investeringen din, som en kontokonto.

Men i motsetning til penger på en kontrollkonto, kan pengene i en IRA investeres i aksjemarkedet - og over tid kan de tjene eksponentielt større avkastninger.

Roth IRAs ligner på tradisjonelle IRAer, med noen få viktige forskjeller. Den største? Roth IRA er finansiert med etter skatt dollar.

Tradisjonelle IRA og 401 (k) s er finansiert med dollar før skatt. Det betyr at du ikke betaler skatt på pengene nå - men vil når du trekker den ut.

Selv om det høres kanskje tiltalende (hvem vil ikke spare penger nå ?!), tenk på dette: Du vil forhåpentligvis tjene mer penger når du alder, noe som betyr at du kan være i en høyere skattekonsoll når du går på pensjon.

For ikke å nevne, hvem vet hva skattesatsen vil være i, si, 40 år.

Det er her skjønnheten til Roth IRA blir tydelig: Fordi du allerede har betalt skatt på pengene, får du til å trekke det skattefritt.

Og når jeg sier "det", mener jeg alt: både dine bidrag og de utbyttene du har tjent.

Så hvis du er ung og i en lav skattekonsoll (15% -25%), sier mange fagfolk Roth IRA er veien å gå.

"Hvis du maksimerer din Roth IRA hvert år, kan du få en million dollar i pensjon som er skattefri," forklarer Sophia Bera, grunnlegger av Gen Y Planning og skaper av Smart & Easy pensjonsplanlegging for tusenårsavis. "Det er ganske spennende."

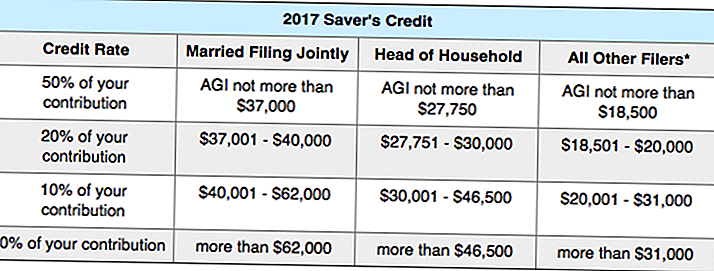

Enda bedre, du kan kanskje få en skattekredit bare for å investere. Hvordan? De Sparer kreditt, som belønner deg med gratis penger når du sparer for pensjonering.

Avhengig av din inntekt (AGI), vil IRS gi deg en skattemessig kreditt (enten 10%, 20% eller 50%) på mengden penger (opp til $ 2000) du investerer i en pensjonsordning.

Vil du se om du kvalifiserer? Her er det fulle diagrammet fra IRS:

Jeg vet det er litt forvirrende, så her er et eksempel.

La oss si at du er enslig forelder (husets leder) hvis AGI er 26 000 dollar per år. Hvis du klarer å investere $ 2000 på en pensjonskonto, vil regjeringen gi deg en skattegodtgjørelse på 50% av ditt bidrag - noe som betyr at du mottar $ 1000 av din skatteregning.

Roth IRA vs 401 (k)

Hva om du er heldig nok til å ha en 401 (k) plan på jobb? Trenger du virkelig en Roth IRA også?

Jeg vil si det er en god ide, fordi å ha begge vil gi deg en variert inntekt når du går på pensjon.

Husk at du må betale skatt på dine 401 (k) uttak i pensjonisttilværelse - mens dine Roth IRA-uttak vil være skattefrie.

Så hva skal du gjøre nå? Invester i begge deler.

Hvis arbeidsgiveren din tilbyr en 3% kamp, bør du for eksempel bruke 3% av lønnsslippet til 401 (k) for å få full kamp, og prøv å maksimere din Roth IRA ($ 5 500 per år). Hvis du har penger igjen etter det, går du tilbake til 401 (k).

Her er noen flere forskjeller mellom 401 (k) s og Roth IRAs (hvis du ikke vet hva alle vilkårene betyr, ikke bekymre deg, vi vil se dem senere i innlegget) ...

401 (k) mot Roth IRA

Finansiert med dollar før skatt / Finansiert med etter skatt

Betal skatt på uttak / Betal ingen skatt på uttak

Kommer ut av lønnsslippet automatisk / Må lage egne investeringer

Kan bidra med $ 18 000 per år / Kan bidra med $ 5 500 per år

Ingen inntektsgrenser / Må tjene under $ 118,000 for å være kvalifisert

Senker din skattepliktig inntekt / Senker skatt i pensjon

Kan ikke trekke penger tidlig / kan trekke tilbake bidrag til enhver tid

Nødvendige minimumsfordeler / Ingen nødvendige minimumsfordeler

Begrenset kontroll over dine investeringer / Full kontroll over dine investeringer

Roth IRA Inntektsgrenser

Alle som har tjent inntekt i USA, kan bidra til en Roth IRA - du trenger ikke å være statsborger.

Den vanligste grunnen til at du ikke ville være i stand til å bidra til en Roth IRA, tjener du for mye penger (gutt ser jeg frem til den dagen!).

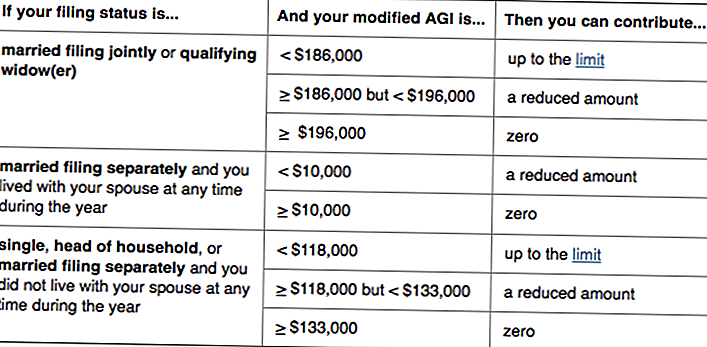

Lurer på om det kan være deg? Her er IRS på hvem som kan bidra til Roth IRA:

I utgangspunktet, hvis du tjener mindre enn $ 118 000 - eller du og din ektefelle tjener mindre enn $ 186 000 kombinert - kan du bidra til en Roth IRA. (Merk at kvalifiseringen er basert på endret justert bruttoinntekt, noe som er litt annerledes enn AGI.)

Hvis du har et super lønnsomt år og går over inntektsgrensen, vil du ikke kunne bidra - men din Roth IRA vil ikke gå hvor som helst. Hvis du er fantastisk, din inntekt forblir for høy til å bidra, kan du se nærmere på en strategi som kalles bakdør Roth IRA.

Roth IRA har heller ikke aldersgrenser; i motsetning til tradisjonelle IRAer, kan du bidra så lenge du fortsatt jobber.

Roth IRA-bidragsgrenser

Selv om bidragsgrenser er basert på inflasjon - og dermed gjenstand for endring - står nåværende regler Du kan bidra til opptil $ 5 500 per år til din Roth IRA-konto.

Hvis du er 50 eller eldre (og trenger å "fange opp"), øker dette beløpet til $ 6 500 per år.

Uansett hva, skjønt, Du kan ikke bidra mer enn du tjener. Så hvis du er en student som bare har tjent $ 1500 i fjor, er det maksimalt du kan bidra til din Roth IRA.

Hva teller som inntekt? Lønn, provisjoner, bonuser, osv. - men ikke inntekt fra, si en leiebolig.

Ett unntak fra denne regelen er for ektefeller som ikke virker. Hvis du er gift og arkiverer i fellesskap, kan du opprette en spousal Roth IRA og bidra til opptil $ 5 500 per år til deres og yours.

For at dine bidrag skal regnes for et bestemt skatteår, Du må gjøre dine bidrag innen 15. april det følgende året. Så hvis du for eksempel vil maksimere dine Roth IRA-bidrag for 2016 skatteåret, må pengene være på kontoen din innen 15. april 2017.

Fradrag av penger fra en Roth IRA

En av de kuleste tingene om Roth IRA? Siden du allerede har betalt skatt på bidragene dine, vil IRS la deg ta det ut når som helst - uansett grunn.

"Roth IRA er mye mer fleksible enn andre kontoer," forklarer Bera. "Du kan få tilgang til bidragene dine før pensjonering - så det er som en reserve backup nødfond."

Merk at vi bare snakker om din bidragene - Ikke noen utbytte du har tjent.

La oss si at du har bidratt med $ 15 000 til Roth IRA, og har tjent $ 1000 på investeringen din så langt. Du kan ta det $ 15.000 ut når som helst; ingen spørsmål spurt.

Men hvis du ønsker å trekke den $ 1000 inntektene - uten skatt eller en 10% straff - må det være for en "kvalifisert distribusjon".

Hva gjør det til en kvalifisert distribusjon? Først må du ha åpnet Roth IRA for minst fem år siden, og for det andre må du møte en av følgende forhold:

- Du er 59 ½, uføre eller avdøde

- Du bruker pengene til å:

- Kjøpe ditt første hjem (opp til $ 10 000)

- Dekk opplæringsutgifter for deg, barna dine eller barnebarnene dine

- Betal for ubetalte medisinske utgifter (eller helseforsikring hvis du er arbeidsløs)

Hvis en av de ovennevnte vilkårene gjelder, men Roth er mindre enn fem år, vil du kunne unngå straffen for tidlig uttak - men kan måtte betale skatt på inntektene.

Selv om det er lurt å holde Roth IRA øremerket for pensjon, er denne fleksibiliteten en attraktiv funksjon for mange investorer.

"Folk bruker Roth IRAs til å finansiere barnas høyskole fordi det ikke blir involvert i FAFSA," forklarer Bera. Og hvis barna dine får en stipend eller ikke går på college, kan du la pengene fortsette å vokse.

Det er fordi, i motsetning til tradisjonelle IRA og 401 (k) s, Roth IRA har ingen nødvendige minimumsfordeler.

Oversettelse? Du kan la pengene sitte på kontoen så lenge du vil.Hvis du ikke trenger pengene i pensjon, kan du til og med sende din Roth IRA videre til barna dine. Og fordi du allerede har betalt skatt på det, trenger de ikke å!

Fordeler og ulemper ved en Roth IRA

Selv om Roth IRA har mange fordeler, er de ikke perfekte. Her er fordeler og ulemper ved disse pensjonistikkene:

Fordeler med en Roth IRA

- Bidrag og inntjening er skattefrie

- Bidrag kan trekkes tilbake straks og uten skatt

- Inntektene kan trekkes tilbake straff- og skattefri i visse situasjoner

- Ingen obligatorisk uttak under pensjonering

- Kan bidra til du slutter å tjene penger

Ulemper med en Roth IRA

- Ikke fradragsberettiget

- Senker ikke skattepliktig inntekt

- Bidragsgrenser på $ 5 500 per år

- Kan ikke bidra hvis du er en høyverdig

Lurer fortsatt på om en Roth IRA eller tradisjonell IRA er en bedre passform for deg?

Denne nylige undersøkelsen fra NerdWallet fant at "Savers som gir maksimale årlige bidrag til en individuell pensjonskonto, vil netto få mer etter skatt på pensjonsalderen - i noen tilfeller godt over $ 100.000 mer - hvis de bruker en Roth IRA i stedet for en tradisjonell IRA."

Spill rundt med dette diagrammet for å se noen eksempler:

Hvordan sette opp en Roth IRA

Klar til å sette opp din Roth IRA? Jeg håpet du ville si det.

Enten du går med en etablert megler eller en robo-rådgiver, sørg for å finne et firma med lave vedlikeholdsavgifter og lave minimum.

Eller bare gå med ett av våre forslag:

fortropp

Ikke bare er Vanguard et etablert og respektert meglerfirma, det er også kjent for sine lave avgifter.

Min Roth IRA er med Vanguard, og jeg har hatt en flott opplevelse. Bera er også en fan av firmaet - som er The Penny Hoarder CEO Kyle Taylor!

For å åpne en Roth IRA med Vanguard, følg disse trinnene:

1. Besøk Vanguard

2. Fullfør nettprogrammet, og finansier kontoen din med minst $ 1000

3. Noen dager senere, logg inn på Vanguard og alloker de pengene (du kan velge et "target-date fund", som automatisk investerer i ulike indeksfond basert på når du planlegger å pensjonere)

Hvis du blir forvirret underveis, bare gi Vanguard en samtale. Jeg har funnet kundeservice for å være veldig nyttig. (Og hvis du trenger en måte å spare $ 1000, her er en strategi som fungerte for meg.)

better

En av de mest populære robo-rådgiverne, Betterment er et godt alternativ for folk som ønsker å være så hands-off som mulig (og er villige til å betale en administrasjonsavgift på .25% for den bekvemmeligheten).

"Forbedring gjør det enkelt å starte og investere," sier Bera. "Det er verdt avgiften - spesielt hvis det gjør at du begynner å investere raskere."

Den beste delen er at det ikke er behov for et minimum innskudd. Så du kan begynne å investere med bare $ 50 eller $ 100.

Det viktige er ikke hvor du åpner kontoen. den begynner, og fortsetter å finansiere den.

For å holde orden, anbefaler jeg å sette opp en automatisk ukentlig eller månedlig tilbaketrekking.

Da jeg først begynte å spare for pensjonering, hadde jeg Vanguard automatisk tilbakebetalt $ 25 per uke. Det var smertefritt, og i løpet av årene ble det lagt opp.

Nå har jeg en automatisk investering på $ 105 per uke (beløpet som trengs for å maksme ut min Roth IRA). Når tider blir tøffe, slår jeg det bare av i noen uker eller måneder.

Bera gjorde noe lignende: "Jeg pleide å sette opp et månedlig bidrag for $ 200 i måneden," sier hun. "Da ville jeg se om jeg kunne bruke bonusinntekt eller selvangivelse for å gjøre et engangsbidrag og treffe maks."

Hvis du trenger inspirasjon, tenk tilbake til de fantastiske eksemplene på sammensetning i introduksjonen. Og husk å betale deg selv først.

Hvorfor du ikke bør vente å investere i en Roth IRA

Investering i pensjon er ikke så skummelt som det virker - og er så, så nødvendig.

Som Bera sier: "En av de beste gaver du kan gi barna dine, har nok penger i pensjon, slik at de ikke trenger å ta vare på deg."

Jo før du starter, jo mer givende blir det.

"Du har virkelig tid på din side," sier hun. "Hvis du sparer $ 100 i uken over 40 år, for eksempel, og tjener en 8% avkastning, får du en million dollar."

Selv om $ 100 per uke høres umulig for deg akkurat nå, kan du prøve for $ 100 per måned.

"Det handler om å bygge gode vaner," sier Bera. "Når du betaler ned gjeld, når du bygger opp sparepenger, flytte de pengene over til pensjonering. Hvis du betaler et lån som var $ 200 i måneden, start en Roth IRA med pengene. "

"Når folk er oppmerksom på det, kan de gjøre store fremskritt i sin generelle økonomiske situasjon veldig raskt. Hvis de ikke er, blir pengene spist opp med normal kontantstrøm. "

Så vær oppmerksom på. Og begynn å investere i dag.

Din sving: Har du en Roth IRA? Skal du sette opp en nå?

Susan Shain er freelance skribent og digital nomad. Hun dekker reise, mat og personlig økonomi (i utgangspunktet, hvordan du sparer penger slik at du kan reise mer og spise mer). Besøk hennes blogg på susanshain.com, eller si hei på Twitter @susan_shain.

Populære Innlegg

Cash for søppel: Her er hvordan gjenvinning av søppel kan spare deg penger

Colorado Innbyggere: Gjør $ 12 / time som kundeservice for Ibotta

Happy National Doughnut Day! Her finner du gratis Donuts på fredag

Hvordan denne læreren reiste utenlands og fremdeles lagret opp $ 1k per måned

Hva kan ikke øl gjøre? Marinades, Facemasks og selv rengjøring av huset

Skrive Inn Din Kommentar