Opprettholde riktig aktivaallokering over tid er en av de tre nøklene for å investere suksess på lang sikt. Årsaken er enkel: Over tid vil din ideelle portefølje komme seg, fordi noen investeringer gjør det bedre enn andre.

For eksempel, hvis du så på porteføljen som jeg gjorde i fjor, ville du ha lagt merke til at de store amerikanske dollar-aksjene overgikk de fleste andre investeringer i porteføljen din. Som et resultat, kan du være veldig borte i denne sektoren i år. Du kan ikke tro at det betyr noe - ikke selg vinnerne dine - ikke sant? Vel, hva skjer hvis det amerikanske aksjemarkedet korrigerer 10% i år? Deretter, i stedet for å låse i gevinster, ville den nye 51% av porteføljen ta en større hit enn nødvendig.

Derfor er ressursfordeling nøkkelen!

Hvorfor de fleste investorer mislykkes ved Asset Allocation

Men jeg slår på med deg - selv om du er flittig med å velge en riktig aktivitetsfordeling - mangler du fortsatt å opprettholde en virkelig balansert portefølje. Problemet?Flere investeringskontoer.Sannheten er at over tid, de fleste investorer bare bygge opp flere investing kontoer, og så santtotal porteføljefordelingblir vanskelig.

La oss se på hva som kan akkumulere over tid:

- Tradisjonell meglerkonto

- Roth IRA

- 401k (og du kan ha flere av disse når du bytter arbeidsgivere)

- SEP IRA (eller solo 401k, eller SIMPLE IRA)

- Peer-to-Peer Utlån (Prosper eller Lending Club)

- Fast eiendom (som RealtyShares)

Fortell meg dette nå - opprettholder du virkelig en solid aktivaallokering på tvers av alle disse tilfeldige kontoene?Sannsynligvis ikke.

Men la oss fikse det akkurat nå.

Bruk av gratis verktøy for å hjelpe

Det er to gratis ting du kan gjøre akkurat nå for å hjelpe. Jeg har gjort begge deler, og jeg vil dele hvilken jeg foretrekker.

Sette opp et Excel-regneark

Først kan du brukeutmerke. Vanligvis, hvis jeg hjelper noen å sette sammen ressursfordelingen for porteføljen, bruker jeg et Excel-regneark for å balansere de ulike kontoene. Jeg har nylig hjulpet et familiemedlem, og de hadde en tradisjonell meglerkonto, 2 tradisjonelle IRAer (en for hver ektefelle), 2 Roth IRA, en pensjon for hver av dem som de måtte rulle over, og så grunnleggende sjekking og sparekontoer. Det kan være skremmende.

For å illustrere dette har jeg vedlagt prøveeksempelet: Asset Allocation-regneark. Det er gebyr, så last det ned og sjekk det ut.

Problemet med denne metoden er at fond og ETFer noen ganger kan være vanskelig å dissekere. Du må virkelig grave inn og finne ut hva fordelingen er, fordi mange verdipapirfond og ETF er en blandet pose. Du ser i regnearket hvordan jeg deler opp dette.

Bruk personlig kapital for dine kontoer

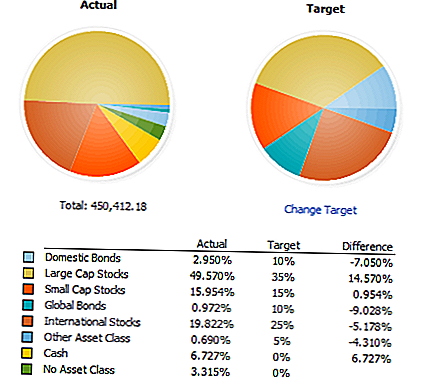

Metoden jeg foretrekker er å bruke et gratis program som Personal Capital (du kan også bruke Mint, men det er ikke så kraftig). Personlig kapital kobler automatisk alle kontoene dine til et enkelt dashbord, og den oppretter deretter hva din nåværende aktivitetsfordeling er automatisk. Deretter viser det alt i et enkelt, lett å lese instrumentpanel:

Herfra kan du se på å endre porteføljen din for å nå målfordelingen. De eneste ulempene ved personlig kapital er at du ikke kan tilordne aktivaklasser til investeringer (det er der de uklassifiserte delene kommer fra), og du kan ikke enkelt sette opp en målfordeling. Men Personal Capital er gratis, og det gjør dette smertefritt for deg.

Bruke betalte verktøy for å hjelpe

Hvis du bruker Personal Capital, er det ikke nok for deg, det er betalte verktøy som kan hjelpe deg. Mitt favorittbetalt verktøy er Quicken, som du kan bruke til å administrere alle dine kontoer og penger på ett enkelt sted.

Quicken utgjør alt som Personal Capital ikke har - du kan tildele investeringer til aktivaklasser, og det gjør det mulig å sette opp personlig tilpasset kapitalfordeling. Deretter viser det deg raskt hvilke stillinger du trenger å redusere og hvor du må legge til - slik at du ikke trenger å gjette arbeid på egen hånd. Den gir deg også forslag til hvor du også kan forbedre bedriftene dine:

Nå kan du raskt se hvor du trenger å balansere porteføljen din og gjøre det på riktig måte. Det er også en kalkulator tilgjengelig som viser deg de spesifikke dollarbeløpene du må bytte - så når det kommer tid til å faktisk gjøre handelen, vet du hva du trenger å selge og hva du trenger å kjøpe.

** Det er viktig å merke seg at Quicken bare er nyttig hvis du bruker PC-versjonen. Quicken for Mac-versjonen er forferdelig og kan ikke hjelpe med dette.

Siste tanker

Det er viktig at du balanserer porteføljen din - jeg anbefaler årlig, og bruk skattesesongen som førsteklasses tid til å gjøre det slik at du ikke glemmer det. Det kan være lett å glemme å balansere porteføljen din, spesielt etter et solid år med gevinster som får deg til å føle deg litt flusher. Men hvis du ikke vil være fattigere i høst, må du balansere nå!

Hvis du vil ha mer veiledning og hjelp, sjekk ut vår gratis videoinvesteringsopplæringsserie, der vi dekker aktivitetsallokering og mye mer!

Populære Innlegg

Stopp med å vri det fancy kredittkortet rundt: Dette er hva det sier om deg

19 sidejobber som betaler mer enn $ 20 per time

Pisk ut det Student ID og motta disse 21 rabatter

Equifax ringer deg ikke om bruddet, men gjett hva? Svindlere er

Yarr! Snakk som en pirat, få en gratis Fried Twinkie på Long John Silver

Skrive Inn Din Kommentar