"Det som betyr mest, må aldri være til nåde for det som betyr minst." - Johann Wolfgang von Goethe

Nybegynnere investorer antar ofte at de trenger å mestre hvert minutt aspekt av å investere før de får en jevn avkastning: P / E-forhold, kapitalgevinster skatt, last vs. ingen vederlagsfond, teknisk analyse, på og av, annonseinngang. Dette er en dårlig feilaktig tro, og en som fryser utallige investorer i sporene sine i stedet for å levere avkastningen de fortjener.

I dag skal jeg prøve å befri deg fra denne feilaktige oppfatningen ved å diskutere hva jeg tror er den viktigste delen av vellykket investering: spikring av den riktige aktivaallokeringen.

"Asset Allocation" refererer ganske enkelt til den samlede blandingen av aksjer, obligasjoner og andre aktivaklasser i porteføljen din, og hvor mye av din totale kapital som er investert i hver enkelt. Å ha den riktige balansen - den riktige aktivaallokeringen - er det som holder deg diversifisert i markedet, i stedet for tungt investert i en ting som kan falle ned og ta hele porteføljen med den.

Securities Exchange Commission (regjeringsbyrået som er ansvarlig for håndheving av børsloven) gir et nyttig eksempel for å illustrere hvorfor dette betyr noe:

Har du noen gang lagt merke til at gateleverandører ofte selger tilsynelatende ikke-relaterte produkter - for eksempel paraplyer og solbriller? I utgangspunktet kan det virke rart. Når alt kommer til alt, når vil en person kjøpe begge elementene samtidig? Sannsynligvis aldri - og det er poenget. Gateleverandører vet at når det regner, er det lettere å selge paraplyer, men vanskeligere å selge solbriller. Og når det er solfylt, er omvendt sant. Ved å selge begge elementene - med andre ord, ved å diversifisere produktlinjen - kan selgeren redusere risikoen for å miste penger på en gitt dag.

La oss dykke inn i denne dybden.

Hurtignavigasjon De to nøkkeldriverne av din tildeling av ressurser, hvorfor Asset Allocation Drives Investerer SuccessAsset Korrelasjon og hvorfor det betyr Viktigheten av å få det rett opp FrontThree Asset Allocations Forklart Portefølje og Asset Allocation Rebalancing Risiko Versus Retur i Real LifeTools til oppsett og Rebalance Asset AllocationDe to nøkkeldriverne av din tildeling av eiendeler

Det er to nøkkeldimensjoner til ressursfordeling: tidshorisonten og risikotoleransen din.

Time Horizon

Ved investering refererer "tidshorisont" til hvor mange måneder, år eller tiår du må oppnå dine økonomiske og investeringsmål. Tidshorisonten dikterer hvor aggressiv eller konservativ din ressursfordeling skal være. For eksempel kan en investor med lang tidshorisont (for eksempel noen som er 25 år og bare åpner en meglerkonto for første gang) være svært aggressiv og eie langt flere aksjer enn obligasjoner.

Likevel, som vi nettopp har lært, vil eiendomsfordelingen være grovt upassende for en 60 år gammel mann som forventer å gå på pensjon om fem år. Deres tidshorisont krever en mer konservativ, "spill det trygt" ressursfordeling. Og jeg vil gi deg eksempler på hver gang senere.

Risiko Toleranse

Den andre nøkkeldimensjonen av ressursfordelingen er din "risikotoleranse". Dette refererer til din egen personlige evne til å tolerere risiko: muligheten til å miste noe eller hele din investeringskapital i bytte for potensielt å oppnå høy avkastning. Dette er en mer "myk" dimensjon enn tidshorisonten, fordi det er av natur, personlig heller enn formelisk. Bare fordi abstrakt portefølje teori sier en 25 år gammel bør være aggressiv i markedet betyr ikke at du vil føle deg komfortabel med å gjøre det.

Derfor er det viktig å stadig spørre hva målet ditt er, og ta enhver beslutning med det i tankene. Er ditt mål å tjene den største avkastningen du muligens kan? Hvis det er tilfelle, må du være komfortabel å godta stor risiko, både tidlig og i løpet av mye av ditt voksne liv.

På den annen side, hvis du bare prøver å slå inflasjonen og tjene mer enn en sparekonto betaler, kan du vedta en mer konservativ kapitalfordeling - og være relativt fri for å bekymre deg for store tap.

Som SEC sier, foretrekker konservative investorer å beholde "en fugl i hånden", mens aggressive investorer hellere vil kaste terningen og potensielt få "to fugler i bushen".

Hvorfor Asset Allocation Drives Investering Suksess

Ved investering er eiendelallokering (eller den samlede sammensetningen av porteføljen din) viktigere enn noen enkelt aksje innenfor den. Det er fordi når aksjene går varmt og kaldt, holder den riktige aktivaallokeringen deg styrt i riktig retning på lang sikt. La oss for eksempel si at teknologilagerene har et stort år. Betyr dette at du skal sette 50% av porteføljen din i teknologi fra nå av? NEI!

Utallige investorer har mistet penger ved å anta at dagens varme sektor vil drive sine porteføljer for alltid. Men det skjer aldri. Uansett, det følgende året (eller til og med den følgende måneden) er dominert av helsestater, eller produksjon, eller et hvilket som helst antall andre sektorer. Omvendt har investorer som opprettholder en aldersmessig eiendomsfordeling en tendens til å vinne på lang sikt, fordi fattige individuelle aksjer oppveies av den riktige samlede blandingen. Med andre ord, systemet er større enn summen av delene.

Vil du ha bevis? I en 1991-studie bestemte Gary P. Brinson, Brian D. Singer og Gilbert L Beebower det over 90% av langsiktig investeringsvolatilitet kom fra beslutninger om ens eiendelfordeling - IKKE timing på markedet eller aksjeplukking.

Jeg vil undersøke hva som kan synes å være en veldig motintuitiv oppfatning: hvordan er en faktor ansvarlig for så mye av investeringsavkastningen din? Tross alt er det så mange investeringsbiler der ute, uendelige forskjellige teorier om når du skal kjøpe eller selge, tilsynelatende uendelige muligheter til å gjøre dette eller det med din portefølje.

Handelshøgskoler lærer semesterlange kurs på teknisk analyse, og noen investorer bruker hele livet til å utarbeide forseggjort formler som forutser markedet for høy avkastning. Gitt alt dette, hvordan kan rett og slett eie den riktige blandingen av eiendeler nesten forsikre deg om å komme fremover i det lange løp?

Det er en enkel grunn til dette: til tross for hvordan vi er koblet til å tenke, små handlinger forårsaker ofte store resultater. Som mennesker har vi en inngrodd tendens til å tenke lineært. Vi antar at det vi legger inn er det vi får ut. Hvis vi jobber i to timer, antar vi at det skulle produsere to timer med resultater. Men dette er ofte ikke tilfelle i det hele tatt. En relativt liten mengde innsats, brukt på det rette området, kan gi enormt uforholdsmessige resultater.

eksempler:

- Opprette en treningsplan tar 1-2 uker å undersøke, men kan legge til 30 pounds lean muskel på bare noen få måneder.

- Planlegging av et komplekst prosjekt tar 2-4 uker, men kan medføre en reduksjon på 50% i forsinkelser.

- Forhandle en enkelt heve tar 1-2 timer, men kan legge til 1 million dollar eller mer i kumulativ levetidsinntekt.

Mange av oss ville lese et diagram som dette og fikse på tiden, men det er helt ved siden av punktet. Disse handlingene er ikke eksplosivt produktive på grunn av hvor lenge de tar, men fordi de er de tingene som gir uforholdsmessige resultater.

Fordelingsfordeling er svært lik. Ved å ta seg tid til å definere hvor mye av pengene dine vil bli konsentrert i aksjer, og hvor mye i obligasjoner, og hvor mye i omdømme, legger du grunnlaget for langsiktig suksess. Hver måned, etter hvert som du legger mer og mer penger inn på meglingkontoen din, følger hver dollar logikken som er angitt i aktivaallokeringen din, og styrer skipet i porteføljen din til din ultimate destinasjon av rikdom.

En annen måte å tenke på ressursfordeling er å sammenligne det med et hus. Uansett hvor mye du elsker franske dører, eller gullpottede kraner eller fantastiske takvinduer, er disse tingene ikke engang 1% like viktige som husets tegninger: instruksjonene som hjalp arkitekten med å skape en mengde råvarer inn i drømmehuset ditt.

Asset Correlation Og Hvorfor Det Mater

Assetallokering fungerer fordi den holder deg diversifisert og sikrer deg egne eiendeler som ikke er direkte korrelert med hverandre.

Teknologiske aksjer er underlagt de samme markedstrender, kjøpspreferanser, regulatoriske klima og så videre som andre teknologilager. Ditto for produksjon, auto eller annen sektor. Det spiller ingen rolle om du eier noen aksjer i Google, og noen i Microsoft, og noen i Facebook-det er ikke mangfoldig nok. En portefølje bestående av kun disse aksjene er i alvorlig fare neste gang en tech-krasj (som den som skjedde i slutten av 1990-tallet og tidlig 2000-tallet) reagerer sitt stygge hode.

Hva kan spørre om et teknisk krasj? Alt som truer teknologibedrifter: tøffe nye personvernregler, et utslett av tidlige tech-IPOer som faller flatt samtidig, selv den plutselige nedgangen i en industri titan.

På den annen side vil bilindustrien generelt ikke være upåvirket av disse hendelsene, fordi bil er en egen bransje med unike kunder, lover og trender. Du blir mer diversifisert ved å eie aksjer over mange bransjer.

Du blir stadig mer diversifisert ved å eie aksjer fra selskaper i forskjellige størrelser: storhette, små og mellomstore, internasjonale, etc.

Likevel blir du den mest diversifiserte av alt når du eier helt forskjellige aktivaklasser, fordi de er enda mindre korrelert med hverandre. I løpet av et markedskrasj sank aksjene i verdi ... men obligasjoner øker, fordi investorer begynner å søke trygg avkastning igjen. Det motsatte er sant under aksjemarkedsbooms: aksjekursene stiger, mens obligasjonsutbyttet (generelt) flater.

Hvis vi på en pålitelig måte kunne forutse når bommer og byster skulle skje, kunne vi ganske enkelt få våre porteføljer til å eie bare de riktige eiendelene på forhånd og tjene penger på det som skulle foregå. Mange investorer tror feil at de kan gjøre dette.

De har feil. All akademisk forskning viser at vi har patetisk liten ferdighet ved å forutse det samlede markedet på en konsistent, årlig, årlig basis med alt som nærmer seg pålitelig nøyaktighet.

Derfor tar den riktige strategien en "forsikringspolitikk" tilnærming til å investere, ved å eie flere ulike typer eiendeler som ikke er helt korrelert med hverandre. På denne måten, selv når noen av dine eiendeler lider, trives andre eiendeler til å "jevne ut" skaden på grunn av nedturer, tilbakeslag eller bare rutinemessige svingninger.

Betydningen av å få det rett opp foran

Før jeg går inn i nøtter og bolter med aktivaallokering, må jeg fullt ut formidle hvorfor det er viktig å få dette akkurat nå, før du investerer penger.

For å fortsette husanalogen fra første del: Hjembyggerne fokuserer nesten obsessivt på å få blåkopiene rett før de kjøper en enkelt spiker eller bøtte med maling.Hvorfor? Fordi de har lært det tidskrevne ordtaket "en unse forebygging er verdt et pund av kur" fra hard erfaring. Når du rush for å komme i gang på et stort prosjekt uten riktige forholdsregler, blir det ekstremt rotete, tidkrevende (og i noen tilfeller) umulig å reversere feilene som hoper seg opp.

Tenk tilbake til 2008-børskrasjen som fulgte eiendomsbusten. Hvor mange historier var der om eldre mennesker som mistet pensjonssparingen i et fall? Mediene brukte disse historiene til å skape tvil om den langsiktige levedyktigheten av å investere, i hovedsak å si "se? Dette er hva som skjer når du legger pengene dine på aksjemarkedet! "Men i nesten alle tilfeller ble investorene mislyktes av sin eiendomsfordeling, ikke markedet som helhet.

Disse eldre investorer hadde aggressive eiendomsfordeler da de var unge: som, som jeg forklarte tidligere, vanligvis betyr mye av pengene sine investert i aksjer. Det er flott, og faktisk, sterkt anbefalt for unge investorer, fordi de har tid til å ta større risiko og fremdeles komme fremover. Men da disse investorene ble eldre, trengte de å skifte mer av pengene sine til sikrere investeringer, for å sikre at det ville være der da de trengte det.

Hadde de gjort det, ville krasj 2008 bare ha skadet dem litt. I stedet slettet det hele livet for pensjonsoppsparing.

Fortsatt tenker ressursallokering ikke enormt og uforholdsmessig viktig?

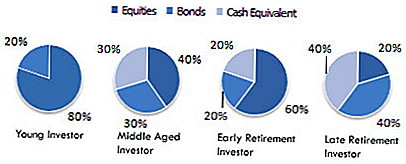

Tre Asset Allocations Forklart

Etter å ha lagt det fundamentet, la oss få rett inn i noen eksempler aktivaallokeringer og hva de mener.

Her er noen vanlige eksempler fra tildeling av eiendeler:

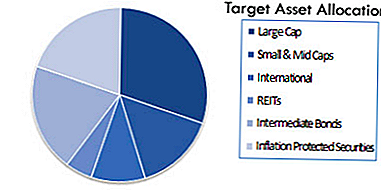

Innenfor disse brede aktivaklassene kan du spesifisere nærmere hvilke typer selskaper eller midler du vil investere i:

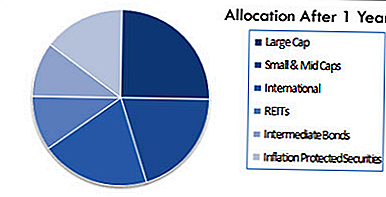

Avhengig av din raffinement og villighet til å dykke dypt inn i å investere, kan du få en enda mer variert allokering, slik som dette (fra Wikipedia):

Igjen: dette kan virke som en luksus, noe du lett kan sette av "til du har tid" eller "har lyst til å takle det." Men husk hvor stor en feil dette kan forvandle seg til. Av alle investorer som mistet sine nettoverdier i 2008, tror du noen av dem har planlagt det? Tenk en enkelt på risikoen, vei ut fordelene og ulemperne, og bare si "dette spiller ingen rolle?"

Selvfølgelig ikke. De fortalte alle at de ville håndtere det senere - men da "senere" kom, var det allerede for sent. Du har ikke råd til ikke å få dette riktig!

Også, hvis dette ikke er klart for deg nå, må du innse at du ikke bare velger en aktivitetsfordeling og rir den ut for alltid. I stedet må du identifisere riktig aktivitetsallokering for din nåværende situasjon, og deretter kontinuerlig kalibrere den kontinuerlig gjennom årene for å gjenspeile dine skiftende behov og omstendigheter.

Med andre ord: Hvis du fortsatt investerer samme prosentandel av pengene dine i aksjer, obligasjoner mv fem år før pensjonering som du var 30 år siden, er du i stor fare for å miste alt. Derfor er det kritisk å gradvis skifte til en tryggere investeringsmiks mens du går gjennom middelalderen og inn i pensjonsalderen.

Som en hard og rask regel bør du eie mindre aksjer etter hvert som du blir eldre. Når du er klar til å gå på pensjon, bør det store flertallet av pengene dine være i obligasjoner eller andre trygge investeringsvogner. Det er en naturlig fristelse å ikke gjøre dette, fordi (som vi dekket tidligere i boken) tilbyr obligasjoner lavere avkastning. Likevel er dette av avgjørende grunn: obligasjoner er sikrere! Når penger er mindre sannsynlig å gå tapt, er lavere avkastning avslaget. I stedet for å motstå dette eller prøve å friste skjebnen ved å få høyere avkastning, bare godta at dette er en handel du vil gjøre på dette stadiet av livet ditt.

Hvis du ikke gjør det, risikerer du å tørke ut alt du brukte årtier som jobber så hardt for å bygge.

Portefølje og Asset Allocation Rebalancing

Den gradvise omorganiseringen av ressursfordelingen når du blir eldre kalles "rebalansering." Dessverre, til tross for den enorme betydningen, skjer det ikke i seg selv.

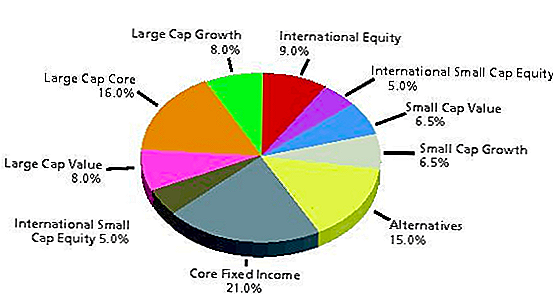

Husk for eksempel at dette kan være din målfordeling i begynnelsen:

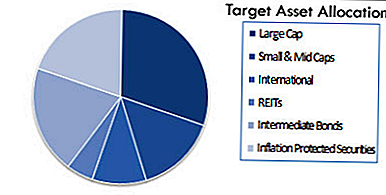

Ideelt sett (hvis du bestemmer at det er riktig), bør du beholde denne tildelingen i minst de neste årene. Likevel, fordi markedet hele tiden svinger, kan aktivaallokeringen din se ut som dette bare 12 måneder senere:

Problemet er ikke noe du personlig gjorde det. Du setter opp ressursfordelingen din for å gjenspeile målene, tidshorisonten og risikotoleransen akkurat som du skulle. Det skjedde ganske enkelt naturlig, som et resultat av selskapene du investerte i å gå opp eller ned i verdi.

Det er derfor du trenger å balansere, eller ta med porteføljen din tilbake i samsvar med din valgte eiendelallokering. Det er ikke en spesielt spennende oppgave, og porteføljen din vil ikke rope til deg for å bli balansert. Som sådan er det veldig enkelt å glemme, noe som er akkurat det de fleste investorer gjør.

Dette er kanskje den farligste feilen som utdannede investorer gjør. En portefølje som aldri blir rebalansert, er som en havfarge som kjører selvfølgelig. Hvis kapteinen ikke renser skipet ut, kan det havne i Cuba i stedet for Bahamas. Likeledes kan porteføljen din bli eksponert for eksponentielt mer risiko enn du er komfortabel med å ta på, fordi du forsømte å gjenbalanse.

Rebalansering kan gjøres manuelt eller semi-automatisk gjennom det som kalles livscyklusmidler.Et livsforsikringsfond re-kalibrerer beholdningene dine over tid for å holde seg i samsvar med ønsket ressursfordeling. Bare vet at om du bruker et livsforsikringsfond eller gjør det alene, er rebalansering helt avgjørende for å holde porteføljen din investert i de riktige tingene, og hvis du ikke gjør det, plasserer du stor fare, jo lengre går det uadressert.

Det kan også gjøres automatisk for deg via en robo-rådgiver. Vi vil dekke alle tre av disse alternativene på et minutt.

Risiko Versus Retur i Real Life

Jeg vil understreke at selv om det finnes formler og systemer for å få eiendomsfordeling riktig (og jeg anbefaler på det sterkeste å holde seg til dem når det er mulig), er det en følelsesmessig komponent til alt dette også. Og det kan være svært vanskelig å holde følelsene dine i sjakk når de møter data som fremkaller sterke reaksjoner, frykt eller impulser.

Når det er sagt, handler vellykket investering om å lære å gjøre nettopp det. For hvert datapunkt som får deg til å bekymre deg, er det andre som (selv om de ikke fjerner dine bekymringer helt), bør føre til at du vurderer et annet perspektiv.

Som Wikipedia forklarer:

"I formuesplanleggingen er beslutningen om mengden aksjer i forhold til obligasjoner i en portefølje en svært viktig beslutning. Bare å kjøpe aksjer uten hensyn til et mulig bjørnmarked kan føre til panikksalg senere. En sant risikotoleranse kan være vanskelig å måle før de har opplevd et ekte bjørnmarked med penger investert i markedet. Å finne den rette balansen er nøkkelen. "

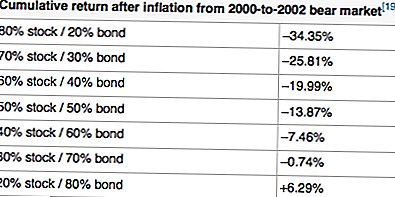

For eksempel, her er et eksempel på avkastning etter inflasjon ved hjelp av ulike aktivaallokeringer fra 2000-2002, en bestemt "bear market" periode:

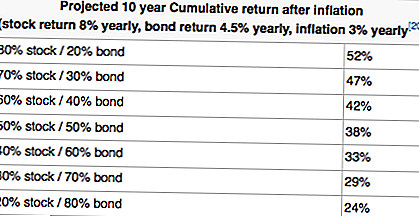

Tabellen ovenfor synes å innebære at en svært konservativ portefølje alltid er ønskelig. Se på de positive avkastningene! Men når vi tar en langsiktig utsikt (som yngre investorer generelt burde gjøre), se på hvordan returene begynner å gå i motsatt retning:

Nå ser du hvorfor tidshorisonter og risikotoleranse er så kritiske for din overordnede investeringsstrategi?

Hvis du bare dykker inn og begynner å kjøpe aksjer uten å tenke på det større bildet, kan du kartlegge et kurs til stor skuffelse. Tenk på hvor mange investorer dumpet tonnevis av lager i begynnelsen av 2000-tallet (ikke bare tech-aksjer, som var problemet, men ALLE aksjer) på grunn av ikke mer enn frykt og overreaksjon? Hadde de hang på noe av det, ville de vært langt rikere, kom 2004 og 2005 enn de faktisk var.

På den annen side er enkelte mennesker rett og slett ikke følelsesmessig i stand til å gjennomføre store tap gjennom et 2-3 års bjørnmarked for å realisere gevinsten som kommer etter. Hvis det er deg, er det bedre å lære det før enn senere. Vær oppmerksom på disse problemene når du bygger ut investeringsporteføljen din.

Videre, hvis du ennå ikke har bestemt deg for riktig ressursallokering, stopp alt og gjør det nå. Å kaste bort tid på minutiae (som fordelene ved denne aksjen versus den aksjen eller avgiftene som et fond forfaller) er meningsløst distraherende til du spiker ned dette grunnleggende problemet først.

Verktøy for oppsett og gjenoppretting av ressursfordeling

Som jeg nevnte tidligere, er det tre tilnærminger å ta når det gjelder å sette opp din ressursfordeling og rebalansere den:

- Gjør det-selv-tilnærming

- Den semi-automatiserte tilnærmingen med mål-dato midler

- Den fullt automatiserte tilnærmingen med robo-rådgivere

DIY-metoden

Jeg bruker personlig DIY-tilnærming, men det er ikke for alle. Å gjøre det selv betyr at du velger din egen kapitalfordeling basert på din egen risikotoleranse og tidshorisont. Det betyr da at du velger midler som går med den aktiva allokering, og at du rebalanserer det selv minst årlig.

For å velge ressursallokering kan du bruke en eksisterende (for eksempel Boglehead's Lazy-porteføljer), eller du kan skreddersy en til dine behov.

Når du velger en ressursfordeling, må du undersøke ETFer og verdipapirfond som samsvarer med dine målallokeringstyper.

Så blir det et spørsmål om å spore porteføljen og allokeringene dine. Personlig bruk personlig kapital, som har et flott (og gratis) aktivitetsallokeringssporingsverktøy. Personlig kapital er også flott å spore investeringsporteføljen generelt. Prøv det gratis her.

For å balansere porteføljen bruker jeg et Google Docs-regneark for å se hvilke områder som er overviktige og som er undervektet, og deretter selge og kjøpe dollarbeløpene på riktig måte. Jeg gjør dette to ganger i året - på vår og høst.

Den halvautomatiske tilnærmingen

Hvis du er komfortabel å investere i ETFs, men ikke vil ha hodepine for å måtte balansere deg hvert år, kan du velge den semi-automatiserte tilnærmingen. Dette gjøres ved å investere i måldato eller livsforsikringsfond og ETF basert på alder.

Hva disse midlene gjør er automatisk gjenbalanse i seg selv for å skape en allokering basert på når du planlegger å gå på pensjon.

For eksempel kan du investere i Vanguard Target Retirement 2050 Fund (VFIFX). Fondet er utformet for personer som for tiden er 29-33 år, som planlegger å pensjonere rundt 2050. Selve porteføljen består i dag av nesten 90% aksjer og 10% obligasjoner. Men når du kommer nærmere 2050, endres fondet automatisk for bedre å reflektere din risikotoleranse og tidshorisont.

For å markere dette, kan vi se på Vanguard 2025-fondet (VTTVX). Dette fondet er utformet for personer 54-58 som planlegger å pensjonere rundt 2025. Dette fondet har for tiden en tildeling på rundt 65% aksjer og 35% obligasjoner. Mye mer konservativ i forhold til Vanguard 2050-fondet.

Du kan lære mer om disse Vanguard-midlene her.

Den fullt automatiserte tilnærmingen

Hvis du vet at du bør gjøre dette, men bare ønsker å bidra med penger til en konto og "sette den og glem det", ikke vær redd - det er fortsatt et alternativ for deg. Du kan sette opp en helautomatisert eiendomsallokering med en robo-rådgiver, som vil ta vare på alt dette for deg.

Robo-rådgivere er ganske rette fremoververktøy: de bruker automatisering for å sette opp porteføljen din basert på risikotoleranse og mål. Systemet oppdaterer deretter kontoene dine automatisk automatisk for deg - du trenger ikke å gjøre noe.

Alt du gjør er å sette inn penger på kontoen din, og robo-rådgiveren tar det derfra.

Hvis du vil gå Robo-Advisor-ruten, anbefaler vi at du bruker en av de to nedenfor. Til referanse er WealthFront gratis for de første $ 10.000 hvis du vil gi dem en prøve. Se de to alternativene nedenfor:

- W ealthFront: WealthFront er en flott robo-rådgiver for de med penger å investere, men ønsker ikke å håndtere det. Wealthfronts tjeneste skinner virkelig med skattepliktig kontoer, og tjenesten er gratis for kontoer under $ 10k. Klikk her for å sjekke ut WealthFront.

- better: Bedre er en stor robo-rådgiver for unge investorer. De gjør investeringen enkelt for nybegynnere ved å fokusere på enkle aktivaallokering, målinnstillingsfunksjoner og billig porteføljestyring. Klikk her for å sjekke ut Betterment.

Siste tanker

Forhåpentligvis kan du se betydningen av ressursfordeling for å bygge rikdom over tid. Jeg tror det er den eneste største sjåføren som er vellykket når det gjelder å investere - ikke fordi det kommer til å hjelpe deg med å vinne opprørende avkastning, men fordi det kommer til å beskytte deg mot å miste alle pengene dine.

Husk at hvis du mister 50%, må du tjene 100% tilbake bare for å bryte selv.

Hva er dine tanker om betydningen av ressursfordeling og rebalansering?

Populære Innlegg

Disse 10 nye dekortrendene kan hjelpe deg med å selge hjemmet ditt til mer i 2018

TFW du eier $ 100m verdt av bitcoin ... men kan ikke huske ditt dang passord

Vil du få en bedre avtale online? Overgi handlekurven din. Her er hvorfor

Her er hvordan Facebooks målrettede jobbannonser kan gjøre jobbsøkingen din enda vanskeligere

3 måter å beskytte ditt kreditt hvis du stresser over nylige brudd

Skrive Inn Din Kommentar