Å få et lån er utvilsomt en fin måte å møte kortsiktige behov på. Enten du ønsker å konsolidere gjeld, delta i forbedringsprosjekter, eller betale for uventede utgifter, kan et personlig lån hjelpe deg med å nå dine mål.

Personlige lån, som ethvert kredittprodukt, kommer med kostnader. Den mest åpenbare kostnaden for lånet er renten belastet låntakeren. Disse rentene påløper over lånets levetid og belastes med beløpet du lånte. Imidlertid er en av de mer uklare kostnadene du måtte pådra seg originasjonsgebyrer.

Hva er opprinnelsesgebyrer?

Et opprinnelsesgebyr, i kjernen, er lett å forstå, men mange mennesker gjør det ikke. Noen långivere kaller det en serviceavgift, provisjonsavgift, avsluttende avgift, eller til og med en oppsettgebyr. Uansett hva du bestemmer deg for å ringe det, er det et gebyr som långiveren belaster låntakeren for "opprinnelse" eller utstedelse av lånet. Her er en enkel måte å tenke på opprinnelsesgebyrer:

Du får et personlig lån for $ 10.000 til en 20% rente i tre år. På slutten av søknaden finner du at det er et opprinnelsesgebyr på 5%.

Så snart du signerer den stiplede linjen for å fullføre låneavtalen, laver utlåner automatisk en 5% opprinnelsesavgift. Så i stedet for $ 10.000 som du tanken du låne, du mottar bare $ 9 500.

Men gjett hva? Du betaler fortsatt renter på hele $ 10 000, og når du betaler utlåner tilbake, skylder du deg fortsatt $ 10 000 PLUS-renter. Høres litt urettferdig, nei? Å betale 5% lyder som et lite tall, men tenk på hva du vil kunne gjøre med den ekstra $ 500 i lommen.

Hva er Big Deal med opprinnelsesgebyrer?

Så nå som vi vet hva opprinnelsesavgifter er og hvor mye noen långivere krever, er det virkelige spørsmålet - hvorfor skal du bryr deg ?.

To grunner:

- Som nevnt ovenfor, hvis du søker om et $ 10.000 lån, vil du ikke få det hele beløpet. Hvis du kvalifiserer for et $ 10 000 lån (med 5% opprinnelsesavgift) for å betale for det forbedringsprosjektet, får du bare $ 9 500 som du kan bruke. Her er et raskt eksempel på hvordan opprinnelsesavgifter kan påvirke lånet ditt.

- Hvis du har tenkt å betale tilbake lånet før hele siktet, må du betale tilbake $ 500 opprinnelsesgebyret du betalte. Långivere kan annonsere at de ikke har noen forskuddsbetaling, men disse opprinnelsesgebyrene fungerer i hovedsak som en forskuddsbetaling i forkledning.

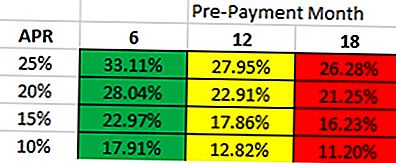

Avhengig av hvor fort du regner med å betale lånet, ekte Kostnaden for lånet vil variere. Hvis du ser på diagrammet nedenfor, antar du at du betaler et 5% opprinnelsesgebyr. Det illustrerer et $ 10.000 lån i 36 måneder med en 5% opprinnelsesavgift. Slik leser du det:

- Hvis du har tenkt å betale tilbake et lån innen 6 måneder med en rente på 25%, er det bedre å få et lån som har en APR på opptil 33,11% uten opprinnelsesgebyrer.

- Hvis du har tenkt å betale tilbake lånet innen 12 måneder med en rentesats på 20%, er det bedre å få et lån som har en APR på opptil 22,91% uten opprinnelsesgebyrer.

Så hva slags avgifter er långivere lading?

Avgiftene som långivere krever varierer. Noen går etter "karakteren" av lånet (hvor kvalifisert du er) og andre kan belaste deg et opprinnelsesgebyr basert på lånebeløpet.

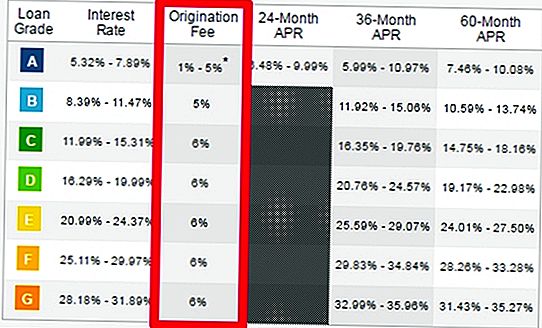

Utlånsklubb: Utlånsklubb belastes alt fra 1-6% i opprinnelsesgebyr avhengig av kredittverdigheten din. Du må være en super-prime låner - i utgangspunktet en uberørt kreditt score og en veldig lav gjeld-til-inntekt ratio. I 2016 kvalifiserte bare 17% av låntakere seg for en "A" -gradering, og selv om du kvalifiserer for denne karakteren, garanterer du ikke den laveste opprinnelsesavgiften.

Prosper: Du vil legge merke til et veldig lignende mønster med Prosper også. For å bli belastet en 1-6% "lukkegebyr" (også et opprinnelsesgebyr), må du være en super-prime låner. Ellers belastes du minst 3.95% i opprinnelsesgebyr, se diagram nedenfor.

Andre långivere som belaster et opprinnelsesgebyr:

- Oppstart: 1-5%

- BestEgg: 0,99-4,99%

- Cirleback Utlån: 0,99-4,99%

- Pave: 1-6%

- Peerform: 1-5%

- Utbetaling: 2-5%

- Og listen fortsetter ....

Er opprinnelsesgebyrer Forhåndsbetaling straffer i forkledning?

La oss gjøre en rask omtale av opprinnelsesgebyrer på personlige lån og hvordan det påvirker lånet ditt.

- Du er godkjent for et lån på $ 10 000 med et opprinnelsesgebyr på 5%

- Du faktisk motta $ 9 500 ($ 500 i opprinnelsesgebyr).

- Din lånebalanse er fortsatt $ 10.000

- Du fortsetter å betale renter på $ 10 000 lånebeløpet når du kun teknisk mottar $ 9 500.

Hva skjer hvis du bestemmer deg for å betale lånet i neste uke? Eller til og med neste dag. Du har ikke krav på noen refusjon på opprinnelsesgebyret du nettopp har betalt. Så opprinnelsesgebyret er forkledd som en forskuddsbetaling.

Å si at opprinnelsesgebyrene er de samme som forutbetalingsgebyr er teknisk feil. Imidlertid er disse opprinnelsesgebyrene innebygd i lånet til ACT som et forskuddsgebyr. Hvis du noen gang bestemmer deg for å betale lånet i sin helhet på forhånd, er den eneste personen som virkelig drar nytte av dette utlåner. Du, som låner, får den korte enden av staven.

Lagre

Populære Innlegg

Disse 4 tipsene vil hjelpe deg med å gjøre de beste beslutningene for din aldrende elskede

Dette er hvordan du tjener ekstra penger når du allerede jobber på heltidsjobb

Hvordan møte med en finansiell planlegger som ikke vil prøve å selge deg en ting

9 tips som vil hjelpe deg med å score en søt jobb på din neste karrierefelle

Selvstendig sysselsettingstips fra en ekte handyman som tjener opp til $ 3K / uke

Skrive Inn Din Kommentar