Solnedgangen i 2013 var en overraskelse. Lagrene har generelt hatt en god utvikling i løpet av året, og den globale solvarmeprognosen er for høy vekst igjen i 2014. Industrien hadde betydelig overskuddskapasitet i 2013, spesielt i Kina, og gaten var opptatt av at omfanget av overskytende kapasitet ville føre til ytterligere faller i marginer og gjør salg av solcellepaneler og ulønnsomme forsøk.

Tvert imot skjedde det, og bransjens marginer begynte å stige, øke etterspørselen og industrien var lønnsom. For 2014 forventes sol igjen å fortsette sin globale vekst med USA og Kina som leder veien.

Global Forecast for 30% Vekst i 2014

NPD Solarbuzz forutsetter et 49GW-marked i 2014, opp 30% mot 2013. For tiden er 22GW plan for installasjon mellom 1. oktober 2013 og slutten av 1Q14. 49GW er en økning på 30% over 36GW av 2013 installasjoner. Ifølge NPD Solarbuzz er den økende etterspørselen på grunn av at solfangprodusenter returnerer til lønnsomhet med sterkere globale salgs- og markedsføringsnettverk. Visse skattekreditter, grønne tiltak og andre faktorer spiller også en rolle.

Regionalt, Japan, USA og Kina vil installere om lag to tredjedeler av ny global kapasitet i 2014. Investorer bør derfor se på solfangere basert på disse geografene. I Kina, hvor Street antok, var det betydelig overskuddskapasitet ved utgangen av 2012, kunne produsentens produksjonsutnyttelse enkelt overstige 90%. Kostnaden kan falle under $ 0,50 per watt for silisium- og ikke-silisiummoduler i Kina, noe som igjen kan øke etterspørselen ytterligere. NPD Solarbuzz prognoser 30% vekst utover 2014 på grunn av de mer attraktive kostnadene og industriprisene.

NPD Solarbuzz-prognosen er mer aggressiv enn en fra Mercom Capital Group som anslår 43GW ny kapasitet globalt. Mercom anslår 6GW av amerikanske installasjoner i 2014 med sterk vekst fra Kina og Japan som et "wildcard".

Selv om det er noe divergens mellom disse prognosene, er begge bullish og inneholder lignende estimater for amerikansk solvekst. Mens privat bruk vil fortsette å ekspandere, kommer kommersiell til nytte i større grad. De lavere kostnadene gjør byggingen av solenergi mer attraktive og lønnsomme og gir en mer betydelig katalysator til det markedet.

Første Solar - Spill på US Commercial Solar Industry

First Solar (NASDAQ: FSLR) er basert i Arizona. Det produserer og markedsfører fotovoltaiske (PV) solmoduler med en avansert tynnfilm halvlederteknologi. Det designer og bygger også PV solenergi systemer. Den rapporterer i to forretningssegmenter, komponentsegmentet og systemsegmentet. Komponenterne handler om å selge solvaredelen og modulene, og systemvirksomheten forvalter solfangermodulene og engineering og bygging av solenergianlegg. Den har 8GW installert over hele verden og er en ledende i USA for sol-anleggsbygging.

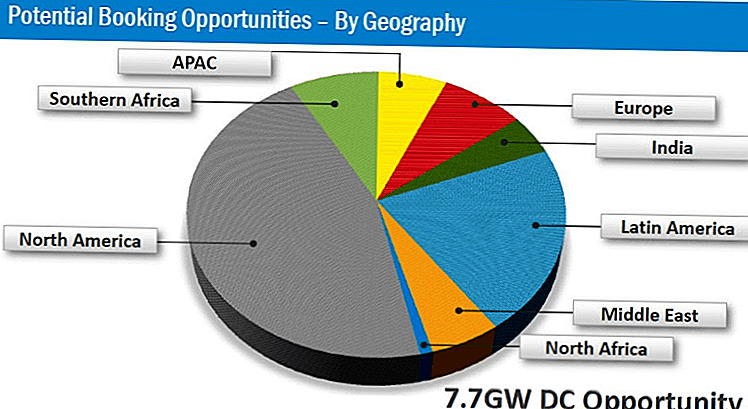

Ledelsen ved First Solar ser 7,7 GW av DC-muligheter, den har bestilt 1,3GW og sendt 1,2GW gjennom utgangen av 3Q 2013. Fordelingen av mulighetene er nesten 50% fokusert i Nord-Amerika med Latin-Amerika som den nest største muligheten. Følgende diagram bryter ned ledelsen potensielle bøker etter geografi.

Kapasitetsutnyttelsen var i 3Q13 på 80%, opp mot forrige kvartal, men faktisk ned med 600bps fra i fjor. Dens konverteringseffektivitet var 13,3% og kostnaden per watt var $ 0,59. Dette var nede på $ 0,08 fra foregående kvartal og mot året før. Dette er viktig for lønnsomheten i selskapet på lang sikt. Det forventer produksjonskostnader på $ 0,61 per watt eksklusive underutilisering og oppgraderinger. Modul effektivitet for året bør gjennomsnittlig 13,1%. Kvartalet markedsfører den beste q / q reduksjonen i produksjonskostnaden per watt på seks år. Ledelsen mener det kan kutte produksjonskostnad per watt til $ 0,36 i 2015, mens kinesiske produsenter ikke forventer dette effektivitetsnivået til 2017.

Analytikere forutsetter omsetningsvekst på 7,4% for First Solar i 2014, opp fra 4,3% i 2013. For første kvartal 2014 er veksten anslått til 19%. Dersom bestillinger kan akselerere etter større etterspørsel, vil salgsforventningen for helåret 2014 kan vise seg konservative og føre til økning i estimater. Analytikere prognoser EPS på 4,40 dollar i FY13 og 3,40 dollar for FY14. Første Solar-aksjer handler med 11,9x TTM-inntjening og 16,9x FY14 EPS.

SunEdison (NYSE: SUNE) forventes å se en høyere salgsvekst på nesten 40% basert på nåværende konsensus, men det ligger bak et 7,4% nedgang i 2013-salget. Analytiker anslår FY13 EPS på - $ 0,13 og FY14 EPS på $ 0,56. Den handler på 27,8x FY14 inntjening. SunEdisons celler er mindre effektive enn konkurrenter og er en bekymring. Dette har veid på lønnsomhet. SunPower (NASDAQ: SPWR) og SolarCity (NASDAQ: SCTY) er også spillere i bransjen som investorer kan se ut som andre spill på den voksende industrien.

Konklusjon

First Solar har jevn etterspørsel og kadence av nye prosjektinstallasjoner slått for 2014. Det har også lave produksjonskostnader og prognoser ytterligere kostnadsreduksjoner som skal drive over gjennomsnittlig lønnsomhet de neste 2-3 årene. Næringen er klar for vekst og er fortsatt attraktiv, selv om man tar hensyn til aksjeprestene i 2013.

Hva er dine tanker om etterspørselen etter solenergi i 2014?

Populære Innlegg

Amazon vil gi deg et $ 5 gavekort for å laste ned deres app

Denne mamma kom opp med en geni måte å administrere regninger mens hennes datter var på sykehuset

Hvordan tjene $ 250,000 / Year ved å ta bilder av maten din

Vil du tjene mer penger? Utnyt kraften til nettverket ditt

Betal aldri bagasjeavgifter igjen: Hvorfor budsjettreisende elsker Southwest Airlines

Skrive Inn Din Kommentar