Livrenter.

Du har kanskje hørt investeringsrådgivere - eller forsikring rådgivere - snakk om dem tidligere. Faktisk tidligere beskrev jeg flere grunner du burde og burde ikke kjøpe livrenter.

Hvis du fanger meg på gata og spør om livrenter er en god investering, vil jeg fortelle deg at det korte svaret er det det kommer an på.

Få 2017s høyeste livrentepriser fra A + -karrierer og sammenlign!

Gratis rapport om høyeste livrente priser for 2018

Navn * E-post Telefon * Postnummer * Nettsted Sammenlign priserHvis du presser meg videre, vil jeg fortelle deg det mesteparten av tiden er de ikke en god investering. Men med det sagt, her er noen flotte kortsiktige investeringer som jeg anbefaler! 🙂

Hvis du krever avklaring, vil jeg nok bare skyte deg en lenke til denne artikkelen - med mindre du vil ta meg med til In-N-Out Burger og plukke opp fanen. 😉

Her skal jeg definere livrenter, vise deg hvorfor noen folk kjøper dem, presenterer to spesielle typer livrenter, og viser deg noen alternativer du kanskje vil.

Hvis du har spørsmål, vennligst ikke nøl med å nå ut til meg! Hvis du vil finne noen av de beste annuitetsnotene, kan jeg også hjelpe deg med det! La oss nå komme i gang.

Annuities Defined

La oss starte med en definisjon av en livrente:

En fast sum penger betalt til noen hvert år, vanligvis for resten av livet.

Det grunnleggende konseptet er ganske enkelt. Men vi skraper bare overflaten på spørsmålet ved hånden.

Hvorfor kjøper folk livrenter?

Åpenbart, folk kjøper livrenter fordi det er en slags oppfattet fordel. Den viktigste oppfatte fordel er sikkerhet.

Safe livrenter inkluderer følgende:

- Fast livrenter

- Enkelt premium umiddelbare livrenter

- Utsatt Inntektsår

- Fast indekserte livrenter

Jeg vil gjerne dekke faste indekserte livrenter i et øyeblikk, men først la oss se på et usikkert alternativ. . . .

Er variabel livrente en god investering?

Et produkt er ikke på sikkerhetslisten er variabel livrente. Nå er jeg ikke alltid enig med Suze Orman, men jeg er enig med henne her:

[youtube https://www.youtube.com/watch?v=zzx6GZjgvAo]Suze har rett. Og så er mange andre.

Her er hva Michael Gauthier, CERTIFIED FINANCIAL PLANNER ™ fra Strategic Income Group sier:

Variable livrenter er en av de mest solgte produktene i finansbransjen. Spesielt for folk som er i akkumulerende velstandsfasen av deres liv, har disse investeringsvognene en tendens til å bremse prosessen med å faktisk samle rikdom på grunn av de høye kostnadene som er knyttet til disse produktene. De fleste investorer ville være bedre å eie lavere kostnader i ETF og / eller passende verdipapirfond.

Her er hva Todd Tressider på FinancialMentor.com sier om variable livrenter:

. . . Forbrukerforesatte hevder at noen variable livrenteavgifter er så bratte at det kan ta mer enn et tiår å overgå mer enkle investeringer, fordelene er feilrepresentert, og de restriktive funksjonene og straffer er ikke tilstrekkelig forstått.

Her er hva Alan Moore, CERTIFIED FINANCIAL PLANNER ™ hos Serenity Financial Consulting sier om variable livrenter:

Variable livrenter er utrolig komplekse, og er vanskelig for de fleste finansielle rådgivere å forstå, så jeg forventer ikke at de aller fleste forbrukere virkelig forstår hvordan de jobber.

Jane Bryant Quinn fra Wall Street Journal har skrevet at hun ønsker å ta alle variable livrenter og knuse dem i smithereens. Hvordan er det for å være stump? 🙂

John Biggs fra TIAA-CREF sier det er aldri egnet å kjøpe en variabel livrente.

AARP har skrevet om mange av de negative aspektene av variable livrenter.

Whoa. Store navn hater variable livrenter.

La meg forklare hvorfor ...

Når du kjøper variable livrenter, kjøper du verdipapirfond gjennom et variabelt livrentefirma. Selv om disse selskapene kan skryte av hvor mange alternativer du har inne i en variabel livrente (rundt 80 til 300 fond), har du mange flere alternativer hvis du bare åpner en Scottrade-konto (rundt 29 000 fond).

Her er en annen grunn variabel livrente er dårlig: avgifter. De nasjonal gjennomsnitt for variable livrente avgifter er 3,61%. Yikes!Å, og forresten, bare fordi du leser ordet "garantert" i politikken, betyr ikke at du virkelig får en garantert avkastning. Ta en titt på hva SEC har å si:

Du vil kanskje vurdere den økonomiske styrken til forsikringsselskapet som sponser en variabel livrente du vurderer å kjøpe. Dette kan påvirke selskapets mulighet til å betale noen fordeler som er større enn verdien av kontoen din i investeringsforsikringsmuligheter, som for eksempel en dødsavgift, garantert minimumsinntekt, langsiktig omsorg, eller beløp du har tildelt fast konto investering alternativ.

Du leser det riktig.

Bedrifter trenger ikke å være i økonomiske problemer for å ta bort dødsfordelene eller inntektsførerne for nye retningslinjer, og noen ganger prøver de å endre eksisterende politikk når det er mulig. Ett selskap tilbød et engangsbeløp for å friste folk til å kvitte seg med garantier.En annen krevde visse endringer som skulle gjøres eller rytterne ville bli eliminert.

Derfor er det viktig å forstå at endringer i selskapets retningslinjer kan påvirke din evne eller vilje til å opprettholde disse fordelene.

I sammendraget kan garanterte dødsfordeler og inntektsregnskap ha mye fintrykk du bør forstå før du logger på den stiplede linjen.

Fast indekserte livrenter

En type livrente det er på min sikre livrente liste er den faste indekserte livrente.

Den gode tingen om disse er at de faktisk har en garanti for at du ikke kan miste pengene du legger inn. Eventuelt innskudd du gjør eller gevinster som krediteres, blir låst inn på ulike tidstrinn - det er bra folk! Hva dette betyr er at verdier kun kan gå opp, ikke ned.

Ok, så skal du gå ut og kjøpe en fast indeksert livrente? Ikke nødvendigvis. Mens de er så mye bedre enn variable livrenter, er det andre alternativer der ute! Mer om det i et øyeblikk.

En annen vanlig praksis med faste indekserte livrenter er å legge tak på vekst. For eksempel, hvis investeringsindeksen øker med ett år med 30%, kan du bli tildekket med, for eksempel 4%, og dermed gå glipp av en gevinst på 26%. Det er forskjellige caps for hver policy, så sørg for at du forsker caps relatert til den faste indekserte livrente du vurderer. Og forresten, kan kappene endres over tid.

Den gode nyheten er at du kan få en avkastning på premium (ROP) på noen av disse retningslinjene, som noen ganger sier at du kan få pengene dine tilbake til enhver tid, uansett grunn. Det er ganske søtt.

Det er også noen faste indekserte livrenter som ikke er avviklet, noe som betyr at det ikke er noen grense for oppadrettingspotensialet, og noen gir to ganger utbetalingen for kvalifiserende medisinske forhold.

Den andre garanterer at faste indeksrenter gir tilbud om levetidsinntekt. Dette vil tillate deg og potensielt din ektefelle å ha lønn for resten av livet ditt. Og i motsetning til en pensjon, i tilfelle du har penger igjen, vil gjenværende saldo bli overført til dine arvinger.

Men igjen, gjør alle disse fordelene fornuftig for deg?

Annuitet Alternativer

Husk at bare fordi det er noen gode faste indekserte livrenter, betyr det ikke at du bør skrive navnet ditt på den stiplede linjen.

Jeg møter med klienter som leser om denne eller den livrente, syntes det hørtes godt, og bestemte seg for at det var den beste investeringen for dem. I stedet for å ta et skritt tilbake og vurderer andre investeringsalternativer, ble de begeistret for fordelene ved en bestemt investering og tenkte ikke å undersøke alle mulighetene.

Derfor vil jeg gjerne ta litt tid til å diskutere livrentealternativer.

Gitt, du er sannsynligvis interessert i livrenter på grunn av deres garantier. Så spørsmålet er, hvordan beskytter du pengene dine uten å kjøpe en livrente? Her er noen alternativer. . . .

Forsikret High-yield Savings Accounts

Hvis du leter etter en garanti for at du ikke vil tape penger, er dette det beste alternativet. I USA er mange sparekontoer forsikret av FDIC eller NCUA helt opp til $ 250.000.

Det er riktig, så hvis banken eller kredittforeningens tanker har du fortsatt garanti for at du får pengene tilbake. Det er stort!

Jeg legger sammen en liste over noen av de beste online høyavkastningsregnskapene bare for deg. Men du vil legge merke til noe. . . . Du vil sannsynligvis ikke vokse pengene dine i disse kontoene, så vel som du kanskje kan i en fast indeksert livrente eller aksjemarkedet.

La oss ta en titt på et annet alternativ. . . .

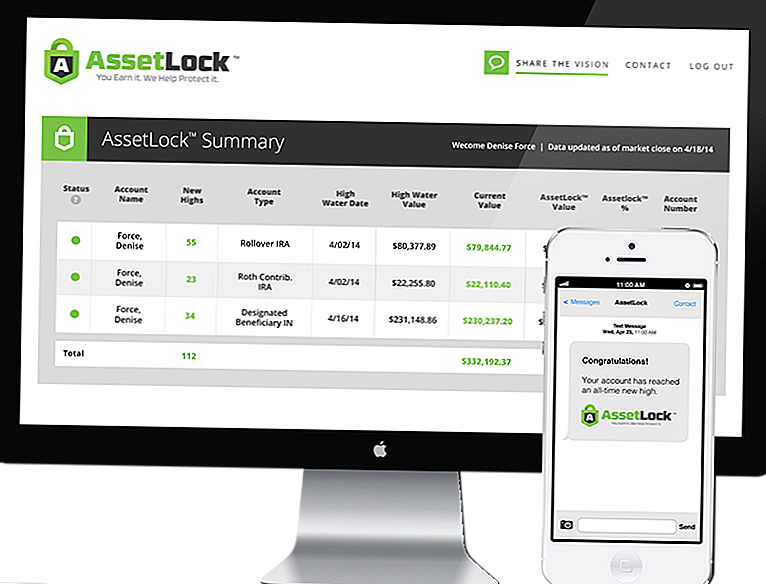

Stock Market med AssetLock ™

AssetLock ™ er proprietær programvare som kun er tilgjengelig gjennom en utvalgt gruppe rådgivere. Programvaren er utviklet for å overvåke aksjemarkedsregnskapene hver eneste dag.

AssetLock ™ vil alltid vise fire viktige tall for investorer:

- Høy vannverdi - Den høyeste verdien porteføljen har nådd.

- Høy vanndato - Datoen din portefølje nådde den høyeste verdien den noensinne har nådd.

- Nåværende kontoverdi - Den siste verdien fra siste sluttdag på aksjemarkedet.

- AssetLock ™ Verdi - Den forutbestemte mengden ulempe (tap) porteføljen skal oppleve i løpet av den perioden klienten investerer i.

Programvaren tar hensyn til alle disse faktorene for å hjelpe deg med å unngå et markedskrasj. Og det kule er at du kan se denne informasjonen selv på datamaskinen, smarttelefonen eller nettbrettet.

Du kan angi din AssetLock ™ -verdi på 5%, 10%, 15% - det er fornuftig for deg! Hvis du er mer konservativ, og ikke vil ha mye risiko, kan du sette den på 5%. Kanskje du er mer aggressiv og vil sette den høyere på 15% - det er ditt valg!

[vimeo 111029539 w = 500 h = 281]Jeg er en AssetLock ™ godkjent rådgiver. Det er utrolig hvordan programvaren fungerer, og hvis du gir meg sjansen, vil jeg gjerne vise den til deg.

Så er Annuities en god investering?

Forhåpentligvis nå har du svart på det spørsmålet for deg selv. Alles situasjon er annerledes.

Jeg vil igjen si at det meste av tidenes annuiteter ikke er en god investering. I slike situasjoner gir investeringen i aksjemarkedet med AssetLock ™ mye mening fordi det kombinerer stor sikkerhet med potensielt høyere avkastning.

I andre situasjoner kan faste indekserte livrenter være fornuftige når investorer vil ha en garanti for at de ikke vil miste penger - aksjemarkedet med AssetLock ™ kan ikke gi dette garantienivået. Men husk, hvis dine faste indekserte livrenter er avkortet, begrenser du din potensielle oppside.

Vurder dine valg, vurder din situasjon, og velg den riktige investeringen for deg!

Skrive Inn Din Kommentar