Da jeg krysset over fra W-2-ansatte til å være selvstendig næringsdrivende og medgrunnlagt vårt investeringsselskap, var jeg begeistret over de mange forretningsplanene jeg nå hadde til rådighet.

Et slikt alternativ (som endte med å være den jeg gikk med) er Forenklet Medarbeiderpensjon (SEP) IRA. En SEP IRA og tradisjonell IRA er innskuddsgrensene pålagt. I 2010 er bidragsreglene for SEP tillatt for den minste av enten 25% av nettoinntektene for selvstendig næringsvirksomhet; eller $ 49.000.

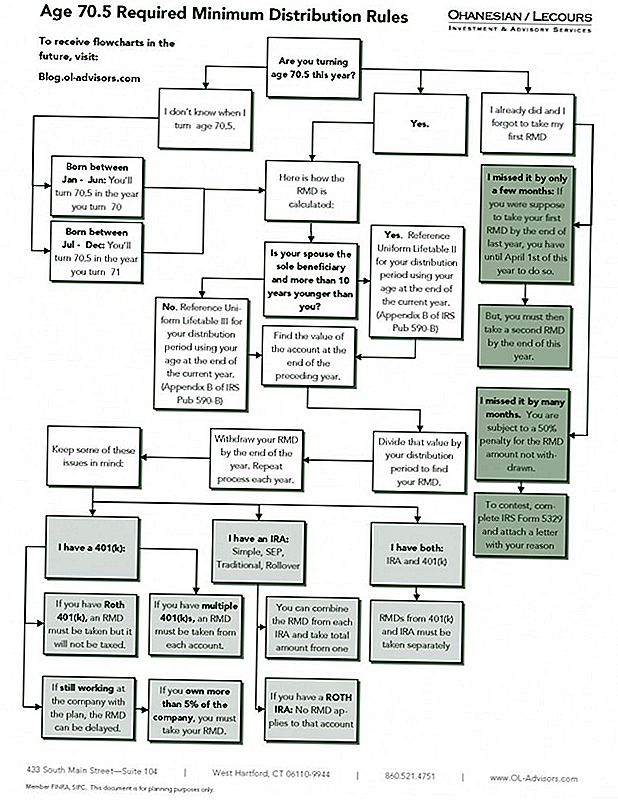

Den andre likheten mellom en SEP IRA og en tradisjonell IRA er distribusjonsreglene. Fordelingen av både IRA-kontoen og SEP IRA må tas på et tidspunkt, men noen distribusjoner er valgfrie og andre vil bli tvunget. Straff og avgifter som gjelder for begge fordelinger, vil være avhengig av eiers alder på distribusjonstidspunktet, samt skattefradrag av eiendelene i løpet av innskuddstidspunktet.

Før en alder på 59 ½, vil enhver tidlig tilbaketrekking bli utsatt for en 10% straff. Dette er i tillegg til føderal inntektsskatt pålagt. Det er noen unntak for utsetting av 10% tidlig uttaksstraff, inkludert:

Penge brukt til medisinske utgifter

Dersom tilbaketrekking gjøres for å betale ikke-refunderbare medisinske kostnader, vil ethvert beløp som overstiger 7,5% av individets justerte bruttoinntekt, ikke pådra seg straffen for tidlig uttak.

Penge brukt til å betale medisinsk forsikring

En strafffri distribusjon kan brukes til å betale sykeforsikring for den enkelte, deres ektefelle og eventuelle avhengige så lenge distribusjonen er nødvendig på grunn av:

Arbeidstap

Arbeidsledighetstjenestene er betalt av statlige eller føderale byråer i 12 sammenhengende uker.

Personen som mottar utdelinger i løpet av året får de arbeidsledighetskompensasjon eller for neste år.

Personen mottar distribusjoner senest 60 dager etter at reemployment oppstår.

Penger brukt til funksjonshemning

Når en person blir deaktivert før en alder på 59 ½, og tar en utdeling fra deres IRA-konto, påføres distribusjonen ingen straff. Bevis på funksjonshemming fra en lisensiert medisinsk leverandør må påvises at en mental eller fysisk tilstand forhindrer den enkelte i å finne lønnet arbeid.

Penger brukt til å kjøpe et første hjem

Moniene kan trekkes tilbake strafffritt dersom midlene brukes til å kjøpe, bygge eller ombygge et første hjem for kontoinnehaveren, deres ektefelle, barn, barnebarn eller foreldre til kontoinnehaveren. Pengene må brukes til å betale berettigede anskaffelseskostnader før slutten av den 120. dagen for mottak av fordeling av midler. Moniene tilbakebetalt for et første hjem kjøp kan ikke være mer enn $ 10,000 i kontoinnehaverens levetid for enkeltpersoner. Gift par kan trekke livet over totalt $ 20.000.

Pengene brukes til skattesats

Beløp i en IRA-konto kan bli belastet av skattemyndighetene hvis skatt eies, noe som resulterer i et fordelingsbeløp. Eventuelle fordelingsbeløp vil ikke medføre en gebyravgift.

Penger brukt til utdanningskostnader

Dersom penger brukes til å finansiere utgifter til høyere utdanning av eieren eller avhenger av eieren, vil beløpene være strafffrie. Utdannelseskostnader som er kvalifisert, inkluderer undervisning, bøker, forsyninger og skolegebyrer som en del av et krav om innmelding i et kvalifisert høyskole, universitet, yrkesskole og annen etterskole som deltar i studenthjelpeprogrammer gjennom utdanningsdepartementet.

Mottakerfordeler

For SEP-programmet utføres straksfrie utdelinger fra en serie like betalinger og må vare fem år eller inntil eieren når 59 ½ år, avhengig av hvilket tidsrom som er lengre.

For IRA-mottakere, dersom kontoinnehaveren dør før han har nådd alderen 59 ½, blir ikke distribusjonsbeløpene for mottakeren straffet.

Populære Innlegg

Tror du ikke kan gi råd til å gå til Princeton eller Harvard? Tenk igjen

Ønsker du å gjøre over din matvarebudsjett? Siste sjanse til å bli med på kurset!

Spis som du er rik på et lite budsjett: 10 billige måltider som smaker dyrt

Klar til å kjøpe et hus? Disse er de 10 beste postnummerene for første gangs hjemme kjøpere

The Holes In Your Walls koster deg en ekstra $ 200 per år. Slik løser du dem

Skrive Inn Din Kommentar