Har du noen gang tenkt på å gjøre en utbetalingsfinansiering på ditt hjem for investering?

Mange mennesker har.

Jeg mottok akkurat dette spørsmålet fra en leser.

Hei Jeff,

Takk for dine videoer og utdanningsnettsteder!

Jeg vet at du er veldig opptatt, og dette kan være et enkelt svar, så takk hvis du kan ta deg tid til å svare!

Vil du noen gang vurdere å godkjenne noen til å ta en utbetaling på egenkapitalen i huset deres for å investere?

Jeg har blitt godkjent for en VA 100% LTV cash-out refi på 4% og ville gi meg 100k å leke med.

Med gjennomsnittlig avkastning på peer to peer, Betterment, Fundrise og S & P 500 indeksfondene er 6-8%, virker det som om denne typen utnytte ville fungere. Derimot, Dette er min primære bolig og det er en åpenbar risiko. Jeg kunne også bruke 100k til å kjøpe en annen eiendom her i Las Vegas, ved hjelp av noen av 100k for en ned og leie ut eiendommen.

BTW, jeg ville være gjeldfri annet enn boliglån, har 50k tilgjengelig fra et 401k lån hvis det er nødvendig for en nødsituasjon, men uten besparelser. Jeg har fått beskjed om at dette er gal, men noen artikler om utnyttelse synes ellers som boliglån til lave priser er gode til å bekjempe inflasjonen, så jeg antar jeg er ikke sikker på hvor gal dette egentlig er.

Jeg vil sterkt sette pris på et svar og kanskje en artikkel eller video som dekker dette emnet, siden jeg er sikker på at det er andre der ute som kan ha de samme spørsmålene.

Dette virker som en smart idé.

Men i stedet for å svare på spørsmålet direkte, Jeg skal presentere fordelene og ulemperne i strategien.

På slutten gir jeg min mening.

Fordelene med en kontantutbetaling på hjemmet ditt til investeringsformål

Leseren rapporterer at han har blitt fortalt at ideen er gal.

Men det er ikke uten noen få bestemte fordeler.

Låser i svært lav rente

4% renten er absolutt attraktiv.

Det vil være svært vanskelig for leseren å låne penger med så lav rente fra nesten hvilken som helst annen kilde. Og med hastighet tommer opp, kan han låse inn i de beste prisene for a veldig lang tid.

Enda bedre, et boliglån er svært stabil gjeld. Han kan låse både pris og månedlig betaling for lånets lengde - antagelig 30 år. Et $ 100.000 lån på 4% ville gi en betaling på bare 477 dollar per måned. Det er lite mer enn en bilbetaling. Og det ville gi ham tilgang til $ 100 000 investeringskapital.Så lenge han har begge inntekt og jobbstabilitet Trengs for å bære betalingen, vil lånet selv være ganske lav risiko.

Så langt så bra!

Utnyttelsesfaktoren

La oss bruke et S & P 500 indeksfond som et eksempel her.

Den gjennomsnittlige årlige avkastningen på indeksen har vært rett rundt 10%.

Nå er det ikke returåret i år ut. Men det er gjennomsnittet basert på nesten 100 år.

Hvis leseren kan låne $ 100.000 til 4%, og investere den og en gjennomsnittlig avkastning på 10%, vil han ha en netto årlig avkastning på 6%.

(Faktisk er spredningen bedre enn det, for når lånet avskrives, forsvinner renter på det forsvinner.)

Hvis leseren investerer $ 100 000 i en S & P 500 indeksfond på gjennomsnittlig 10% per år de neste 30 årene, vil han ha $1,744,937. Det gir leseren en bedre enn 17 til 1 avkastning på hans låneinvestering.

Hvis alt går som planlagt, blir han en millionær ved hjelp av cash-out egenkapitalstrategien.

Det er vanskelig å argumentere for.

Stigende investeringer, fallende gjeld

Dette legger til en hel dimensjon i strategien. Ikke bare kan leseren investere seg i millionærstatus ved å foreta en utbetalingsfinansiering for investeringsformål, men i slutten av 30 år er hans boliglån betalt i sin helhet, og han er igjen i et gjeldsfritt hjem.

Ikke bare øker investeringen til over $ 1 million, men i løpet av 30-åringen av boliglånet lånes lånet ned til null.

Hva kan muligens gå galt?

Det er det vi skal snakke om neste.

Ulemperne med en utbetalingsfinansiering på ditt hjem

Det er her utsikten for å gjøre en utbetaling av refinansiering på ditt hjem for investeringsformål blir interessant.

Eller mer til det punktet, hvor det blir rett og slett risikabelt.

Det er flere risikofaktorer som strategien skaper.

Closing Costs og VA Funding Fee

En av de største ulempene ved å ta et nytt første boliglån er de avsluttende kostnadene som er involvert.

Når du gjør en refinansiering, betaler du vanligvis hvor som helst 2% til 4% av lånebeløpet i avsluttende kostnader.

Dette vil inkludere:

- opprinnelsesgebyrer

- Påmeldingsavgift

- advokatgebyr

- vurdering

- tittelsøk

- tittelforsikring

- boliglån skatt

og om et dusin andre utgifter.

Hvis leseren skulle gjøre en refinansiering for $ 100 000, ville han bare motta mellom $ 96 000 og $ 98 000 i kontanter.

Så er det VA Funding Fee.

Dette er et boliglånsforsikringspremie på de fleste VA-lån på tidspunktet for sluttingen. Det legges vanligvis på toppen av det nye lånebeløpet.

VA finansieringsavgift er mellom 2,15% og 3,30% av det nye boliglånet.

Var leseren til å ta et $ 100.000 boliglån, og VA-finansieringsavgiften satt til 2,5%, ville han skylde 102.500 dollar.

Nå ... la oss kombinere effektene av begge sluttkursene i VA-finansieringsavgiften. La oss anta at sluttkursene er 3%.

Låntakeren vil motta et netto på $ 97 000 i kontanter. Men han vil skylde $ 102 500. Det vil si at han vil betale $ 102 500 for privilegiet å låne $ 97 000. Det er $ 5 500, som er nesten 5,7% av kontantinntektene!Selv om leseren får en veldig lav rente på det nye boliglånet, har han fortsatt betalt en bratt pris på lånet.

Fra et investeringssynspunkt begynner han med nesten 6% tap på pengene sine!

Jeg kan ikke anbefale å ta et garantert tap - upfront - med det formål å forfølge usikker avkastning.

Det betyr at du er i en tapt posisjon helt fra begynnelsen.

Renter på boliglånet må ikke lenger være skattefradrag

Skattelettelser og arbeidsloven ble vedtatt i desember 2017, og gjelder for all aktivitet fra 1. januar 2018, fremover.

Det er noen endringer i skatteloven som var ikke gunstig til fast eiendom utlån.

Under den forrige skatteloven kunne et hus kunne trekke renten på et boliglån på opp til $ 1 million, hvis pengene ble brukt til å bygge, kjøpe eller renovere hjemmet. De kan også trekke renter på opp til $ 100.000 av utbyttegebyr brukt til formål som ikke er relatert til hjemmet.

Det kan omfatte å betale av høy rente kredittkort gjeld, betale for et barns høyskole utdanning, investere, eller til og med kjøpe en ny bil.

Men det ser ut til at det er endret under den nye skatteretten.

Låne opp $ 100 000 for formål som ikke er relatert til ditt hjem, og fradrag av interessen ser ut til å ha vært spesielt eliminert av den nye loven.

Det er nå utbredt at utbetaling av egenkapital på et nytt første boliglån ikke lenger er fradragsberettiget.

Nå er loven fortsatt helt ny og underlagt både tolkning og selv revisjon. Men det er der det står akkurat nå.

Det kan være en enda større hindring som gjør utbetalingsrenteavdrag meningsløst, uansett.

I henhold til den nye skatteloven øker standardfradraget til $ 12 000 (fra $ 6.350 i henhold til forrige lov) for enkle skattebetalere, og til $ 24 000 (opp fra $ 12 700 i henhold til forrige lov) for gifte par arkivering i fellesskap. (Ikke bli for spent - personlige unntak elimineres, og kombinert med standardavdrag for å opprette en høyere grense.)

Den lange og korte av det er med høyere standard fradrag nivåer, det er mye mindre sannsynlig boliglån vil være fradragsrett uansett. Spesielt på lånebeløpet så lavt som $ 100.000, og ikke mer enn $ 4.000 i rente betalt.

Ved å bruke fondene til å investere i Robo-rådgivere, investerer S & P 500 eller Peer-to-Peer Investments (P2P)

Leseren er riktig at disse investeringene har gitt jevn avkastning, godt i overkant av de 4% han betaler på en utbetalingsfinansiering.

I teorien minst, hvis han kan låne på 4%, og investere til å si 10%, er det en no-brainer. Han vil få en 6% årlig avkastning for å gjøre nesten ingenting. Det høres helt perfekt ut.

Men som ordtaket går, Hvis det ser for godt ut til å være sant, er det sannsynligvis.

Jeg anbefaler ofte alle disse investeringene, men ikke når gjeld brukes til å skaffe seg dem.

Det endrer hele spillet.

Når du tenker på å investere, må du alltid vurdere risikoen som er involvert.

De siste ni årene har noe forvrengt den tradisjonelle risikoen.

For eksempel har aksjemarkedet vært opp ni år på rad, uten så mye som en korreksjon på over 10%. Det er lett å se hvorfor folk tror at avkastningen er automatisk.

Men de er det ikke.

Ja, det kan ha vært de siste ni årene. Men hvis du ser tilbake lenger, har det sikkert ikke vært tilfelle.

Markedet har gått opp og ned, og mens det er sant at du kommer framover så lenge du holder ut på lang sikt, endrer gjeldssituasjonen bildet.

Matcher en viss ansvar med usikre investeringsavkastninger

Siden han vil investere i markedet med 100% lånte midler, vil eventuelle tap bli forstørret.

Noe på rekkefølgen av en 50% krasj i aksjekursene, som det som skjedde under Dot.com Bust og Financial Meltdown, kunne se at leseren taper $ 50 000 i en lignende krasj.

Men han vil fortsatt skylde 100 000 dollar på sitt hjem.

Det er her menneskelige følelser kommer inn i bildet. Siden han spiller med låne penger, er det en god sjanse at han vil panikk-selge sine investeringer etter å ha tatt det slags tap.

Hvis han gjør det, blir hans tap permanent - og det gjør også hans gjeld.

Det samme vil være sant hvis han investerer med en robo-rådgiver, eller i P2P-lån.

Robo-rådgiverens avkastning er like bundet til aksjemarkedet som et S & P 500 indeksfond er. Og P2P-låneinvesteringer er ikke risikofrie.

Faktisk, siden de fleste P2P-investeringer og utlån bare har skjedd siden Financial Meltdown, er det ikke sikkert hvordan de skal utføre hvis en lignende krise skulle finne sted.

Ingen av dette er nesten like mye et problem med rett opp investering basert på lagret kapital.

Men hvis investeringskapitalen din kommer fra gjeld - spesielt 100% - kan den ikke ignoreres.

Det er ikke fornuftig å matche et bestemt ansvar med usikre investeringsvinster.

Bruke fondene til å kjøpe investeringseiendom i Las Vegas

På mange måter ser dette ut som det mest risikable investeringsspillet som leseren tilbyr.

På overflaten høres det nesten logisk ut - Leseren vil låne mot fast eiendom, for å kjøpe mer fast eiendom. At virker å gi mye mening.

Men hvis vi graver litt dypere, var Las Vegas-markedet spesielt en av de verste rammene i den siste lavkonjunkturen.

Peak-to-through, eiendom verdier falt i størrelsesorden 50%, mellom 2008 i 2012. Las Vegas ble ofte referert til som "foreclosure hovedstaden i Amerika".

Jeg antar ikke at Las Vegas markedet er dømt til å se dette resultatet igjen.

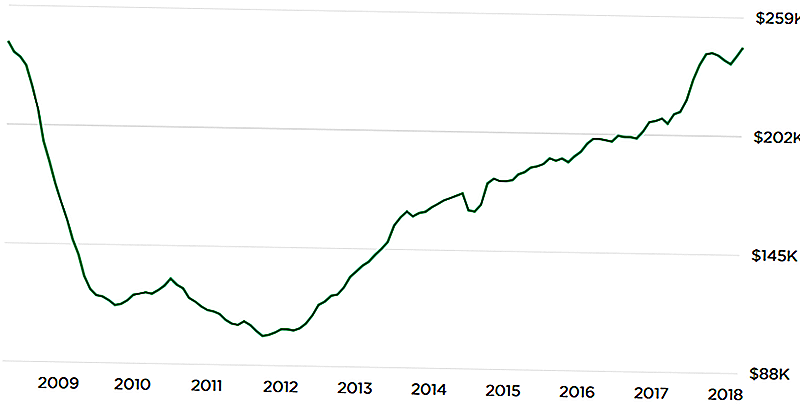

Men kartet nedenfor fra Zillow.com viser en potensiell skummel utvikling:

Den nedre U-formasjonen av diagrammet viser at nåværende eiendomsverdier igjen har nådd toppnivå.

Det bringer spørsmålet - som vi ikke kan svare på - hva er annerledes denne gangen? Hvis prisene kollapset etter siste topp, er det ingen garanti for at det ikke kan skje igjen.

Igjen forutsetter jeg ikke det resultatet.

Men hvis du planlegger å investere i Las Vegas-markedet med 100% gjeld, kan det heller ikke ignoreres. I den siste markedskrasjen ble eiendomsverdiene ikke bare avvist - mange eiendommer ble rett og slett ufordelbare til enhver pris.

Mareritt scenariet her vil være en gjentakelse av nedgangen i 2009-2012, med leseren å miste 100% av investeringen. Samtidig vil han fortsatt ha 100% lånet på sitt hjem. Som på det tidspunktet kan det være mer enn huset er verdt, og skaper en dobbelt farefelle.Igjen, det høres bra ut i teorien, og det er absolutt fornuftig mot den siste oppveksten i prisene.

Men "Doomsday scenario" må vurderes, spesielt når du investerer med så mye innflytelse.

Setter ditt hjem i fare

Mens jeg generelt anbefaler å bruke gjeld til investeringsformål, har jeg et enda større problem når kilden til gjelden er familiens hjemsted.

Å låne penger til investeringsformål er alltid risikabelt.

Men når ditt hjem er sikkerhet for lånet, er risikoen dobbel. Du har ikke bare risikoen for at investeringene du gjør kan bli sure, men også at du vil sette ditt hjem i fare i et tapende venture.

La oss si at han investerer hele $ 100 000. Men på grunn av innflytelse, har nettoverdien av denne investeringen falt til $ 25 000 på fem år. Det er dårlig nok. Men han vil fortsatt skylde 100 000 dollar på sitt hjem.

Og siden det er et 100% lån, hans hjem er 100% i fare. Investeringsstrategien brøt ikke ut, men han er fortsatt fast med ansvaret.

Det vil være en dobbel whammy hvis pengene brukes til kjøp av en investeringseiendom i hjemmemarkedet.

For eksempel, hvis Las Vegas-markedet tar en treff som ligner på hva den gjorde under Financial Meltdown, vil han ikke bare tape egenkapital i investeringseiendommen, men også i hjemmet sitt.

Han kan ende opp i en situasjon der han har negativ egenkapital i både investeringseiendommen og hans hjem. Det er ikke bare en dårlig investering - det er et sertifisert mareritt!Det kan til og med føre ham til konkursrett, eller foreclosures på to eiendommer - den primære bolig og investeringseiendommen. Leserens kreditt ville stort sett være toast for de neste 10 årene.

Akkurat nå har han ingen risiko på sitt hjem.

Men hvis han gjør 100% kontant ut, han vil konvertere nullrisiko til 100% risiko. Gitt at huset er nødvendig som et sted å bo, er dette ikke en risiko verdt å ta.

Endelig Thoughs

Kan du fortelle at jeg ikke har en varm, uklar følelse av strategien? Jeg tror du regner med det med større vekt på Cons enn på Pros hvor jeg kommer ned på dette spørsmålet.

Jeg synes det er en utmerket ide i teorien, men det er bare for mye som kan gå galt med det.

Det er tre andre faktorer som får meg til å tro at dette er sannsynligvis ikke en god ide:

1. Mangelen på andre besparelser

Leseren rapporterer at han har "... 50k tilgjengelig fra et 401k lån om nødvendig for nødstilfelle, men uten besparelser." For meg er det et øyeblikkelig rødt flagg. Kudos til ham for å ha ingen annen gjeld, men fraværet av besparelser - annet enn hva han kan låne mot sin 401 (k) plan - setter av alarmklokkene.Å overta denne typen høyrisiko investering ordningen uten en kilde til klar kontant, overdriver alle risikoene.

Jo, han kan kanskje ta et lån mot hans 401 (k), men det skaper enda et ansvar.

Det som må bli tilbakebetalt, og det vil bli en lien mot hans eneste gjenværende, ubestridte eiendel (401k).

Hvis han må låne penger for å holde seg flytende under en krise, er det bare et spørsmål om tid før strategien kollapser.2. Leserens risikotoleranse

Vi har ingen anelse om hva leserens risikotoleranse er.

Det er viktig, spesielt når du bygger en kompleks investeringsstrategi.

Selv om det kan virke som selve faktumet han vurderer dette er en indikasjon han har en høy risikotoleranse, kan vi ikke være sikre. Han baserer sine fremskrivninger på optimistiske utfall - at investeringene han lager med lånte penger, vil gi positive avkastninger.

Det vi ikke vet, og det jeg ber leseren å vurdere, er hvordan han ville takle en stor reversering.

For eksempel, hvis han går videre med lånet, investerer pengene, og finner seg ned 20% eller 30% i løpet av de første par årene, vil han kunne sove om natten? Eller vil han i stedet tenke på en tidlig avslutningsstrategi, som vil forlate ham i en permanent svekket økonomi?

Dette er reelle risici som investorene står overfor i den virkelige verden. Til tider vil du tape penger. Og hvordan du reagerer på det resultatet kan bestemme suksess eller fiasko i strategien.

Dette er definitivt en høy risiko / høy belønning plan. Med mindre han har risikotoleranse for å håndtere det, er det best å ikke engang starte.

På den andre siden, bare fordi du har risikotoleranse, garanterer ikke suksess.

3. Kjøper på en markedsplass

Jeg vet ikke hvem som sa det, men når han ble spurt hvor markedet skulle gå, var hans svar "Markedet vil gå opp. Og markedet vil gå ned ".

Det er et faktum, og en som alle investorer må godta.

Dette handler ikke om markedstidsstrategier, men om anerkjennelse av virkeligheten.

Her er problemet: både finansmarkedene og eiendommen har beveget seg jevnt i de siste ni årene (men kanskje litt mindre for fast eiendom).

Før eller senere, reverserer alle markeder. Disse markedene vil også.

Jeg er bekymret for at leseren kan låne penger for å utnytte å investere i det som kan vise seg å være den absolutt verste tiden.

Ironisk nok er en låne-til-investeringsstrategi mye mindre risikabelt etter at markedet går ned.

Men på det tidspunktet er alle for redd, og ingen vil gjøre det. Det er bare på markedet toppene, når folk tro Det er ingen risiko i investeringsmarkedet, at de tenker seriøst på ting som 100% boliglån til investeringer.

Til slutt kan leserens strategi være en veldig god idé, men med svært dårlig timing.

Verste sakscenario: Leseren mister sitt hjem i foreclosure

Dette er den som forsegler avtalen mot meg. Å gjøre en kontant utfinansiering på ditt hjem for investering er definitivt en høyrisikostrategi.Hoveder du er millionær, haler du hjemløse.

Det er ikke bare risiko, det er alvorlig risiko. Vi vet ikke om leseren også har en familie.

Jeg kunne ikke anbefale noen med en familie å sette seg i den posisjonen, selv om utbetalingen var så høy.

Basert på fakta levert av leseren, ser vi på 100 +% innflytelse - 100% lånet på huset hans, så ytterligere (401k) gjeld hvis han går inn i kontantstrømproblemer. Det er den typen gjeld som vil gjøre deg rik, eller lede deg til det fattige huset.

Gitt at leseren har et gjeldsfritt hjem, ingen gjeld uten bolig, og vi kan gjette minst $ 100.000 i hans 401 (k), han er i en ganske solid situasjon akkurat nå. Å ta et 100% lån mot huset sitt, og stole på et 401 (k) lån for nødsituasjoner, kan endre denne situasjonen på ikke mer enn et år eller to.

Jeg vil anbefale mot utbetaling av refinansiering.

Hva er din mening?

Populære Innlegg

Trenger bevis på at verden er dømt? Kanyes GoFundMe-side har økt $ 1K

Er du en arbeidsmor som har det vanskelig å "gjøre alt"? Du må se denne videoen

Her er en enkel måte å lyse på en persons dag: Gratis Yogi-te

Vil du tjene $ 4000 mer per år? Gjør deg kjent med noen med denne personlighetstrinnet

Slik får du 50% (eller mer) av en hvilken som helst gjenstand hos Jo-Anns - bare i dag!

Skrive Inn Din Kommentar