En nylig klient av meg fant seg selv i en veldig interessant posisjon.

Min klient og ektemann hadde begge veldig kjekk pensjon som betalte dem mer i pensjon enn de gjorde mens de jobbet. Hver måned hadde de et overskudd og satt en del av det til en sparekonto som de mest sannsynlig aldri vil bruke.

I tillegg til pensjonene hadde de begge skattefordelte kontoer - i dette tilfellet var de 403 (b) s - at de visste at de aldri ville bruke. Mannen behøvde ikke kontoen, men likte å ha den til ekstra penger for "bare i tilfelle".

Kona visste imidlertid at hun aldri ville bruke den, og siden de hadde to gutter med to barnebarn at de ønsket å betale for skole og andre økonomiske behov etter hvert som de vokste opp, var interessert i å se hvilke muligheter hun måtte passere på mer.

Hun visste at nødvendige minimumsfordeler var bare et år unna, og at hun ville bli tvunget til å ta ut penger som hun ikke trengte. Hun var ikke helt sikker på hva alternativene hennes var så hun laget en avtale med teamet mitt for å se hva hun kunne gjøre.

Nedenfor er en eksempelstudie som ser på de ulike alternativene man kan ha, som ønsker å ta pensjonspenger, enten det er i en 401 (k), 403 (b), utsatt kompensasjonsplan eller en 401 (k) for å videreføre en større dødsfordel eller arv til mottakerne. Vi ser på fem forskjellige alternativer som vi delte med henne for å se hvilken som var mest sanselig.

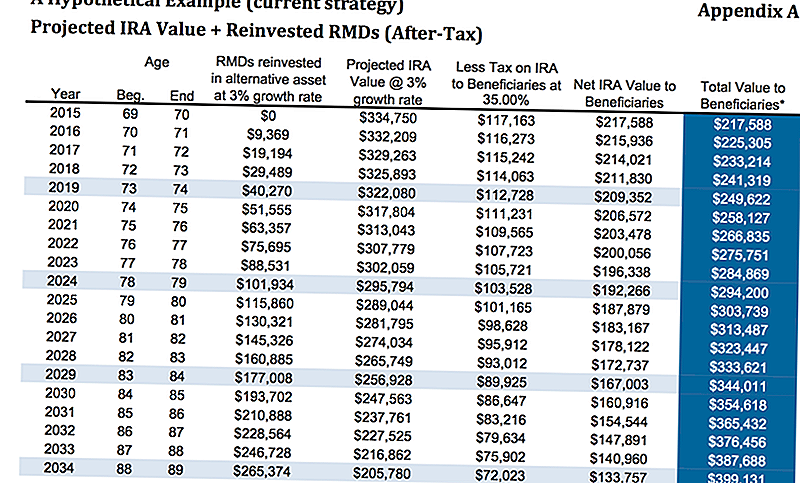

Alternativ 1: Gjør ingenting

Pengene var for tiden i en 403 (b) hvor to tredjedeler av kontoen var i en fast livrente som betalte omtrent 3%. Hun måtte selvfølgelig ikke gjøre noe med pengene. Vi ønsket å vise henne hva det ville ha i tilfelle noe skjedde med henne.

Forutsatt en vekst på 3% og en skatt på 35%, i en alder av 80 år, ville hun overføre ca. $ 313.487. Det antas at hun investerte de nødvendige minimumsfordelingene og tjente 3% på de eiendelene i skattesatsen som jeg tidligere nevnte ved 35%. Dette antar ikke at mottakerne utnytter strekkalternativet hvis hun rullet det inn i en tradisjonell IRA eller en LendingClub IRA.

Ifølge en MarketWatch-artikkel fant en studie at en tredjedel av de som fikk arv, ikke hadde noen besparelser - faktisk hatt negative besparelser - innen to år etter å ha fått arven (så selv om illustrasjonen nedenfor er nøyaktig, er det mulig at barna kan blåse gjennom pengene uansett). Hvis de velger "strekk" IRA alternativet, her er hvordan det ville bli beregnet.

Gi meg et øyeblikk til å forklare "strekk" IRA-alternativet til deg. Det er et ganske enkelt konsept.

Du ser, når en ikke-ektefelle arver en IRA, er det nødvendig minimumsfordeling som må tas i løpet av personens gjenværende forventet levetid. En eldre person vil åpenbart ha et kortere gjenværende antall år til de når sin levetid alder (virkelig dødsfall alder) enn en yngre person.

Det er der "strekk" IRA alternativet kommer inn i spill. De med IRA kan velge å nevne yngre begunstigede i stedet for eldre, slik at midlene kan holdes i IRA over en lengre periode.

IRA-alternativet "Strekk" gjør det mulig for begunstigede å utnytte skattefordel og også holde pengene på investeringskontoen slik at den kan vokse mer over tid. Dette gir de yngre begunstigede som er valgt mer fleksibilitet ved å velge hva de vil gjerne gjøre.

Det er en ganske enkel idé som fungerer, men det er mange andre alternativer. . . .

Alternativ 2: Kjøp livrente med Forbedret Dødsfordeler

Vi analyserte hvordan det ville se ut om hun ikke skulle gjøre noe. Det neste alternativet vi ser på, er hvis hun kjøpte en livrente med en forbedret dødsfordeler.

Vær oppmerksom på at ulike livrenter vil ha forskjellige forbedrede dødsfordelere. Forbedrede dødsfordeler ryttere vil være en ekstra kostnad på toppen av eventuelle interne utgifter som livrenten har. Eksemplet som vi ser på her er en fast indeksert livrente, slik at det ikke er noen interne kostnader på underkontoene, og den forbedrede dødsfordeleren er 0,55%.

For enkelhets skyld, kommer vi til å forlate navnet på forsikringsleverandøren siden denne typen ryttere endres hele tiden.

I den første illustrasjonen ser vi på en vekst på 0% på rektor, men retten til dødsforsikring vil bli sammensatt til 4% basert på premieprisen, slik at $ 325.000 investerte i begynnelsen 80 år, ville hun ha 345.935 dollar dødsavgift på opptil $ 112 518 uttak fra hennes nødvendige minimumsfordeler, ikke forutsatt at de har vokst i det hele tatt.

Bare i dette scenariet alene, vil hun ha omtrent $ 456 000 for å overføre til sine arvinger sammenlignet med $ 313 000 over. Som du kan se, det er et ganske betydelig hopp.

Hvis vi så på en hypotetisk vekst på 5,5%, ser vi nå at den forbedrede dødsfordeleren på 80 år vil være $ 484,140 pluss akkumulerende uttak på $ 175.000 for en samlet dødsfordel på omtrent $ 659,000.

Vær imidlertid oppmerksom på at det ville være skatter som måtte betales på dødelighetsdelen, slik at det ville redusere nettobeløpet som ble overført til arvingene.

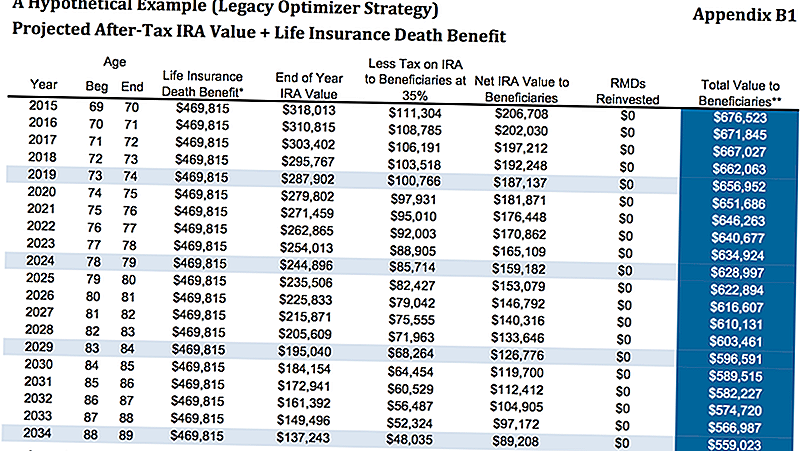

Alternativ 3: Bruk IRA RMDs til å kjøpe livsforsikring

Som vi diskuterte, var klienten et og et halvt år fra å måtte ta ut sine nødvendige minimumsfordeler. Hun visste at hun ikke trenger pengene, så hun ønsket å se hvor hun kunne flytte pengene for å bedre forbedre hennes barns og hennes barnebarns økonomi.

En annen mulighet er å forlate IRA hvor den er, og deretter ta de nødvendige minimumsfordelingene for å kjøpe en permanent livsforsikring. I dette tilfellet ser vi på en ikke-bortfaller garantert individuell universell livspolitikk.

Som du kan se nedenfor antar vi at en 5% IRA-tilbaketrekningsrate på $ 16 250 brutto minus 25% skatt er en netto årlig tilbaketrekking på $ 12 188. Det beløpet brukes da til å kjøpe en av de typene permanent livsforsikring, noe som gir henne en garantert inntektsskattfri dødsfordel på $ 469.815.

Se på grafen under, vedlegg B1, i alderen 80, mellom gjenværende beløp i hennes IRA pluss skattefri dødsavgift, vil totalverdien til mottakerne være 616 607 dollar.

Dette er selvfølgelig avhengig av at hun kunne kvalifisere for den permanente politikken, men i sin nåværende tilstand ville hun ikke ha noen problemer med å bli godkjent. Mens det kan virke som det beste alternativet, la oss se på et annet eksempel.

Alternativ 4: Kjøp annue med EDBR + Livsforsikring

I likhet med det andre alternativet, kjøper vi den samme livrente med den forbedrede dødsfordeleren, men da tar vi uttakene og bruker dem til å kjøpe den permanente livsforsikringspolitikken.

Det er noen forskjellige måter vi kan gjøre dette på, men for enkelhets skyld vil vi kjøpe samme livsforsikring over.

Med livrente, antatt en vekst på 5,5%, ville den økte dødsbeløpet være $ 489,000. Etter at vi trekker ca 35% skatt som ville netto $ 317,000 pluss $ 469,000 for $ 786 000 netto til sine arvinger.

$ 489,000 etter 35% skatt = $ 317,000. $ 317,000 + $ 469,000 = $ 786,000.

Alternativ 5: Kjøp SPIA + Livsforsikring

Det endelige alternativet som vi viste, var å bruke IRA til å kjøpe en SPIA, ellers kjent som en enkelt premiebar annuitet. Vi vil da bruke livrenteutbetalingen for å kjøpe livsforsikringspolitikken. Dette ville gi henne en garantert skattefri dødsavgift på $ 675 251.

Den ene ulempen til denne strategien var en gang vi kjøpte en SPIA, vi mister kontrollen over pengene. I eksemplene ovenfor ved hjelp av livrenten, selv om de hadde en 10-års kontraktsperiode, hadde hun fortsatt kontroll og fikk lov til å trekke ut rundt 10% om året uten straff.

Ved å velge å gå med SPIA, ville hun få en høyere dødsfordel, selv om det ikke var så mye mer, og hun ville miste kontroll over en stor del av hennes pensjon.

Dette er den strategien vi minst anbefalte, men vi ønsket å vise henne slik at hun kunne se om hun ønsket å passere mer skattefritt ved livsforsikring.

Avsluttende tanker

Som du kan se, var det ganske mange alternativer for henne å velge mellom. Vi tror på å presentere disse alternativene til våre kunder fordi vi vil at de skal vite ikke bare hva vi tror de burde gjøre, men Hvorfor vi tror de burde ta et bestemt alternativ.

Videre gir presentasjon av en rekke alternativer oss en mulighet til å oppdage mer om våre kunder. Mange ganger, når våre kunder ser på alternativene, kan en av fordelene eller ulemperne ved et bestemt alternativ gi en vurdering som endrer ligningen.

For eksempel, hvis klienten ønsker full kontroll over pengene sine, ville de selvsagt ikke velge å kjøpe SPIA. De kan ikke innse at i noen scenarier øker fordelene for støttemodtakere at de mister kontrollen over pengene sine, noe som hjelper oss å begrense fokuset.

Til slutt foreslo vi alternativ # 4 for vår klient. Hvilket alternativ liker du? Hvilken ville du velge selv? Gi oss beskjed i kommentarene!

Lagre

Lagre

Lagre

Populære Innlegg

Hvem trenger treningsstudioet? Disse 9 treningsøktene er billige (og også ganske morsomme)

Her er hva Y og Walmart gjør for å bekjempe barnehugg denne sommeren

Denne familien brukte å kjøpe alt på Amazon ... til de gjorde matematikken

4 karriere tips for å hjelpe militære ektefeller lykkes ingen rolle hvor de bor

Dette firmaet ansetter dusinvis av dyktige medarbeidere til å jobbe hjemmefra

Skrive Inn Din Kommentar