Redaktørens notat 5/1/2018: På grunn av en nylig FTC-klage mot LendingClub, kan vi ikke lenger anbefale denne tjenesten med 100% tillit.

Keen å prøve et nytt investeringsalternativ - en med potensial for anstendig avkastning som hjelper andre mennesker seg ut av gjeld samtidig?

Sosial utlån, eller peer-to-peer-utlån, er en voksende sektor som forbinder låntakere og långivere. Bedrifter som Lending Club tilbyr investorer en annen måte å diversifisere sine porteføljer og tjene månedlig rente, samtidig som låntakere får tilgang til bedre renter og mindre lån.

Er du nysgjerrig på å prøve dette investeringsalternativet? Her er hva du trenger å vite for å tjene penger med Lending Club.

Hva er peer-to-peer utlån?

Før vi kommer inn i detaljene, la oss definere sosiale utlån litt mer.

Peer-to-peer-utlån (P2P) forbinder individuelle långivere og låntakere gjennom online markedsplasser. Det kutter effektivt midtmannen i den tradisjonelle utlånsprosessen, der finansinstitusjoner styrer overføringen av penger fra långivere til låntakere.

Prosessen er mer strømlinjeformet og effektiv, og det reduserer kostnader og problemer for begge parter. Det gir individuelle långivere en høyere avkastning på investeringen, og gir låntakere bedre tilgang til de midlene de trenger til en lavere rente. Det er en vinn-vinn for alle parter.

Hvorfor velge låneklubb?

Med så mange forskjellige P2P utlånssider tilgjengelig, hvorfor bør du velge Lending Club?

For tre år på rad har Lending Club vært nummer fem på Forbes 'liste over Amerikas mest lovende selskaper. Det er verdens største online-utlånsmarked for investorer, og The Economist opprettholdt sin suksess og vekst - selv gjennom den siste lavkonjunkturen - som et eksempel på P2P-utlåns potensial.

Kyle Taylor, grunnlegger av The Penny Hoarder, sier at selv om det finnes andre solide P2P-alternativer, foretrekker han Lending Club fordi: "Jeg kan sortere lånene og velge de jeg vil investere i. Jeg føler at jeg har mer kontroll over Utfallet i stedet for å plukke en aksje. "

Siden lanseringen i 2007 har Lending Club utbetalt mer enn $ 300 millioner dollar til investorer. Dets oppdrag, sier selskapet, er å

Lag et mer effektivt, gjennomsiktig og kundevennlig alternativ til det tradisjonelle banksystemet som gir kredittverdige låntakere lavere rente og investorer bedre avkastning.

Hvordan fungerer utlånsklubben?

Hovedappellen for låntakere er den mye lavere renten på lån sammenlignet med kredittkortrenter. De kan søke om et lån på $ 1000 til maksimalt $ 35.000 for å dekke deres personlige gjeld. Låntakere som får et personlig lån med Lending Club lagre et gjennomsnitt på 31% over deres nåværende gjeld eller kredittkort renter. Dette gjør Lending Club til et fantastisk alternativ for gjeldskonsolidering, eller som en del av en gjeldsbetalingsstrategi, for folk som håper å spare penger og få økonomisk frihet.

Slik fungerer prosessen:

- En interessert låner fullfører en enkel låneansøkning.

- Låneklubbeksperter vurderer informasjonen fra søkeren, fastsetter en rente og presenterer en rekke lånetilbud å velge mellom.

- Låntakeren velger et lånevalg og aktiverer det på nettstedet.

- En investor velger et lån for sin portefølje og velger hvor mye det han ønsker å finansiere (så lite som $ 25); Denne delen kalles en notat.

- Når lånet er fullt finansiert (enten av en investor eller flere) overfører Lending Club pengene direkte til lånerens bankkonto.

- Hver måned, som låntakeren betaler tilbake midlene, legger Lending Club avkastningen pluss renter inn på investorens konto.

- Investorene kan velge å trekke tilbake sine midler eller reinvestere.

Hva er det for utlåner? Vurder det som en investering i både økonomisk forstand og menneskelig forstand: lånet ditt tjener deg penger mens du hjelper noen å grave seg ut av gjeld.

Kan du tjene penger å investere med utlån klubben?

Mens Lending Club ikke bør være din eneste investering, kan det være et solid, diversifiserende tillegg til porteføljen din. Som med alle investeringer, bør du gå inn i P2P-låneområdet med et langsiktig velstandsbyggesett. Hvis du bruker en strategi for dagligdrivende-type - kjøp og salg av aksjer ofte - så kan det hende at en tjeneste som Lending Club ikke er for deg.

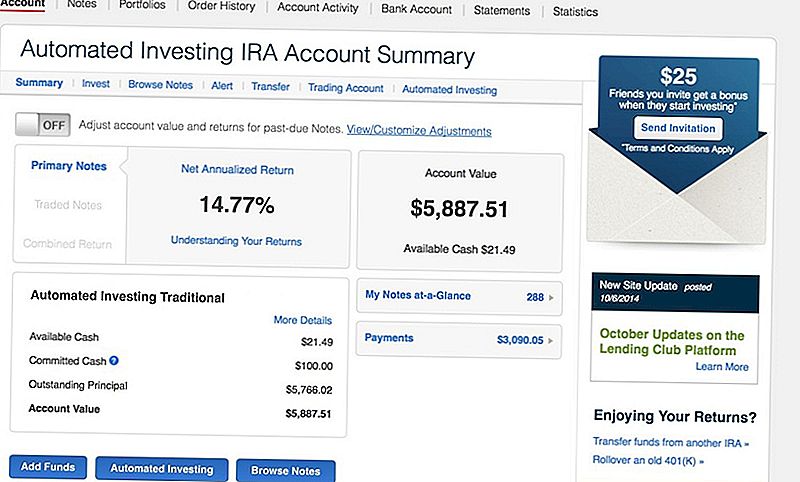

For eksempel er Taylor fokusert på langsiktig investering. Han deponerte først $ 5000 i en Roth IRA med Lending Club, og "tjener en gal god 14% rente på mitt innskudd."

En utlånskonto har lav volatilitet og en månedlig kontantstrøm, sammenlignet med å investere i aksjemarkedet. Og selv om det ikke er lett å få rask fortjeneste, har du lov til å trekke tilbake eller reinvestere midler til enhver tid.

"Mens det er en måte å selge notatene du eier med Lending Club (på et sekundærmarked), er det ikke lett," advarer Taylor. "Du må finne en annen kjøper for hver notat du eier. Jeg investerer bare $ 25 i hvert lån, så hvis jeg ønsket å likvende kontoen min, måtte jeg individuelt selge mer enn 200 notater. "

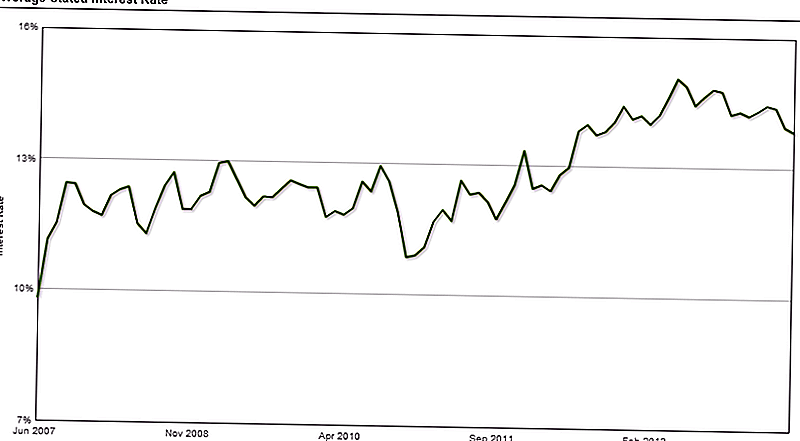

Siden juni 2007 har investorene oppnådd gjennomsnittlig 10 til 15% rente, noe som mer enn kompenserer for eventuelle risikoer eller misligholdte lån som kan oppstå i sine porteføljer.

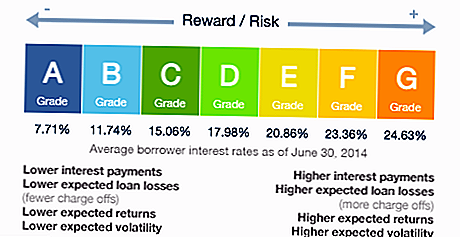

"Ikke la standardene frata deg," forklarer Taylor. "Noen notater kommer til å tjene [nesten] 25% i interesse, så de vil oppveie de tapene."

Lurer på om standardinnstillinger? Låneklubben vurderer hver enkelt låners kredittkvalitet og risiko og tildeler dem en karakter. Hvis du vil holde deg til "mindre risikable" lån, bare velg de som er gradert A eller B - skjønt du forstår at du vil få mindre interesse på disse lånene.

Hva om gebyrer?

Selskapet har relativt lave driftskostnader i forhold til tradisjonelle investeringsregnskap, og overfører disse besparelsene til investorer i form av solide profittmarginer og lave avgifter.

For eksempel har Edward Jones (et fullmektig meglerfirma jeg har investert) belastet en årlig $ 40 kontoavgift, pluss en provisjonsavgift på 2% på alle investerte midler, uansett om porteføljen din har tap eller gevinst.

Utlånsklubben tar imidlertid bare 1% årlig avgift og avgifter avgift dersom de kunne samle inn betaling fra låntakeren.

Her er hva du betaler:

- Serviceavgift: Denne avgiften dekker kostnader for drift og vedlikehold av investorkontoer, slik at penger blir distribuert til låntakere og betalt tilbake til investorer. Denne årlige avgiften er 1% av betalingene mottatt innen en 15-dagers periode i notatets forfallsdato.

- Samlingsgebyr: Hvis en låner savner en betaling på lånet, sier Lending Club at de bruker samme type praksis som en tradisjonell bank eller finansinstitusjon ville. Selskapet belaster investorer 18% av beløpet gjenvunnet (hvis det ikke kreves tvister), eller 30% av søksmålene påløper.

Utover dette sammendraget deler Lending Club ikke mye informasjon om samleprosessen eller hvordan det påvirker investorer. Faktisk er dette et element Taylor vil se oppgradert.

"Jeg ville elske for at det skal være mer åpenhet rundt samlingsprosessen," la han til. "Det er uunngåelig at noen av lånene dine går til standard - det er bare en del av det. Utlånsklubben sender disse notatene til samlinger og gjenoppretter noen av pengene dine, men som eier av notatet har du svært lite informasjon om denne prosessen. "

Hva er din utlånsklubbs investeringsstrategi?

Når du starter, vil en investeringsstrategi hjelpe deg med å utnytte pengene dine for optimal avkastning. Opprett et raskt sett med regler eller må-haves før du bestemmer hvilke notater du vil velge.

For eksempel inneholder Taylors personlige strategi en rask sjekkliste over kriterier som alle låntakere må møte:

- De eier et hjem

- De har hatt samme jobb i minst to år

- De har hatt færre enn tre henvendelser på deres kredittrapport i de siste seks månedene (vanligvis betyr mange nyere henvendelser at noen søker mye kreditt)

- De leter etter et kredittkort refinansiering lån

- Det har vært minst 12 måneder siden deres siste mislighold (manglende tilbakebetaling av lån)

- Deres nåværende kredittkortrenter må være høyere enn 20%

Med andre ord, hvis en venn skulle spørre deg om penger, hva ville du sjekke for å sikre at du ikke bare hjalp dem, men var i stand til å gjenvinne dine midler pluss renter? Baser investeringsstrategien på disse kriteriene.

Klar til å åpne en P2P utlånskonto

Hvis du er klar til å komme i gang med peer-to-peer-utlån, er det første trinnet å sjekke om du er kvalifisert. Hver stat regulerer denne typen investering annerledes, og ikke alle stater tillater deg å bruke utlånsklubben.

For å investere i Lening Club må du tjene minst $ 70 000 i årlig bruttoinntekt og ha en nettoverdi på $ 70 000, selv om enkelte stater krever en høyere nettoverdi. Hvis din totale nettoverdi er over $ 250 000, trenger du ikke å bekymre deg om årlig inntektskrav.

Deretter velger du bare kontoen din. Her er de mest populære alternativene:

- Individuell konto: Dette er den enkleste kontoen for din personlige bruk.

- Felles konto: Hvis du planlegger å ha en konto med felles interesse for to eller flere personer, så er dette kontoen du vil ha.

- IRA-konto. Få skattefordelte besparelser og vekst med en individuell pensjonskonto. Du kan rulle over midler fra en 401 (k) eller IRA-overføring. Hvis du er kvalifisert, kan du åpne en tradisjonell IRA, Roth IRA, SEP IRA eller Simple IRA. (Her er en god guide til IRA-kvalifikasjon.)

Carrie Smith (@carefulcents) er en pengemaker, forfatter og grunnlegger av bloggen Careful Cents. I mai 2013 sluttet hun sin småbedrifts regnskapsjobb for å forfølge heltid entreprenørskap og blogging.

Populære Innlegg

Fikk du et øyeør? Arbeid hjemmefra og tjene $ 17,50 en time som freelance-korrekturleser

Ser etter jobb? Du vil kanskje unngå disse 10 lavbetalingsjobbene

Ladies, vi har funnet en måte å hjelpe deg med å spare $ 100 per år. Periode.

Hvordan din Fitbit kan hjelpe deg med å spare opptil 15% på livsforsikring

Hvor mye koster det å bli gravid? Hvordan budsjett for IVF

Skrive Inn Din Kommentar