Jeg var ganske spent på å akseptere min nye jobb. Klokka 29 tok jeg endelig stilling med en konkurransedyktig lønn, respektabel helsedekning og en 401 (k).

Etter å ha ignorert nødvendigheten i et tiår, ble jeg lettet over muligheten til endelig å lage en god plan for pensjonering.

Jeg var også ganske skremt.

Selvfølgelig vet jeg at det er viktig å ha pensjonsplan. Men da vår HR-representant begynte å kaste ut ord som "investeringer" og "portefølje", slått jeg av. Jeg valgte hvilke alternativer som ville avslutte registreringsprosessen raskest.

Så nå har jeg 401 (k), med en kamp fra firmaet mitt og penger investert i ... hmm.

Jeg har virkelig ingen anelse om hva som skjer med pengene mine - og jeg burde nok. Høres kjent ut?

Hva skjer med dine 401 (k) penger?

Du forstår viktigheten av å sette opp arbeidsplan pensjonsplanen, i teorien. Men når det er gjort, prøver du ikke å tenke på det.

Hva skjer faktisk med pengene dine, og hva betyr det for pensjonen din?

Enkelt som det kan være å sette det og glemme det, investeres pengene du og arbeidsgiveren din til 401 (k). Det betyr at det er gjenstand for svingninger i markedet.

Og hvordan disse svingene påvirker pensjonsfondet ditt er opp til deg.

Kjenn din risikotoleranse

Det første skrittet for å vite hva som skjer med pengene dine, er å forstå hva som kalles "risikotoleranse".

I finans betyr dette volatiliteten du er villig til å tillate i investeringsporteføljen din. I utgangspunktet vil du sette pengene dine i en pott hvor det vil forbli omtrent samme verdi hele tiden, eller en hvor det vil svinge mye - når høyere høyder og lavere nedturer?

Du tror kanskje du vet risikotoleransen din basert på din personlighet. Jeg ville kalle meg selv en risikotaker fordi jeg var villig til å slutte jobben min, flytte over hele landet, reise og jobbe for meg selv.

Men å være en risikotaker i ett område av livet, trenger ikke å bety at du vil være risikabel med pengene dine. Hvordan bestemmer du hvor mye risiko du vil ha i pensjonsplanen?

Lær din risikotoleranse med dette gratis verktøyet

Da jeg registrerte meg for min 401 (k) valgte jeg alternativet "standard". Når du gjør det, blir pengene dine investert i et sett med forhåndsbestemte midler - en "investeringsportefølje."

Denne porteføljen faller et sted på en skala fra "konservativ" - som for det meste forblir den samme verdien - til "aggressiv" - som har større potensial til å endre verdi over tid.

Grunnen til at du sannsynligvis foretrekker å ikke tenke på 401 (k) er, ganske enkelt, det virker komplisert. Investering virker som noe for folk med masse penger og tilgang til ekspertvitenskap.

Jeg vet at det er en dårlig ide å ignorere pensjonsplanlegging, så Jeg fant et verktøy som forenkler denne kompliserte informasjonen. Et firma som heter FinMason ønsker å gjøre smart finansiell planlegging tilgjengelig for alle - ikke bare de som har tid og penger til å ansette en finansiell rådgiver.

I stedet for å bestemme risikotoleransen i forhold til risikoen du er villig til å ta på andre områder av livet - som er det mange finansrådgivere gjør - FinMason opprettet det de kaller en "FinScore."

Din FinScore er din risikotoleranse rangering representert av et tall fra 1 (konservativ) til 100 (aggressiv). Det nummeret lar deg vite hvor mye risiko du bør tillate i dine investeringer.

Her er verktøyet jeg pleide å finne min FinScore - og her kan du bruke det for å sikre at du har nok penger når du er klar til å gå på pensjon.

Merk: Ikke sikker på hvilke tall du skal legge inn på hvert trinn? Jeg har også tatt med en trinnvis gjennomgang nedenfor.

//Trinn-trinn-veiledningen for å finne FinScore

Når du arbeider gjennom verktøyet ovenfor, bruk disse tipsene for å klargjøre trinn som stumper deg.

1. "Jeg planlegger å gå på pensjon i ___ år."

Velg "Beregn det for meg" og skriv inn alderen din og alderen du planlegger å pensjonere på. Hvis du ble født i 1960 eller senere, regner du med å pensjonere på 67 å motta full fordeler.

2. "Jeg ønsker en pensjonsinntekt på $ ___ per år."

Velg "Beregn det for meg" og skriv inn din nåværende inntekt og forventet økning per år. Typiske vekst varierer fra år til år. De nåværende gjennomsnitt er rundt 3%.

3. "Jeg forventer at $ ___ per år av pensjonsinntektene kommer fra trygd og andre kilder."

Du kan beregne dine trygdeordninger basert på din faktiske inntjeningspost, eller velg "Beregn det for meg", og skriv inn din nåværende inntekts- og høyningsgrad igjen for et anslag.

4. "Jeg regner med å bidra med $ ___ per måned til min sparing og økning med ___% per år."

Oppgi beløpet av lønnsslippet du satte til side hver måned for besparelser. Dette vil inkludere prosentandelen du bidrar til 401 (k), pluss eventuelle andre midler du sparer regelmessig.

For eksempel, jeg bidrar med 4% til min 401 (k) og legger ytterligere 4% på en bank sparekonto, så jeg sparer 8%.Jeg har ikke en plan for å øke dette, så for nå har jeg skrevet inn "0" i den andre boksen.

Tilsvarer arbeidsgiveren ditt 401 (k) bidrag? Merk av denne boksen hvis arbeidsgiveren din samsvarer. Hvis du ikke vet om det gjør det eller ikke, eller du er usikker på hvor mye det samsvarer, spør din HR-representant.

5. "Den nåværende balansen av mine investeringer er omtrent $ ____."

Oppgi balansen du allerede har påløpt i dine 401 (k) og andre investeringer som en Roth IRA. Kontakt din HR-representant hvis du ikke vet hvor du skal finne denne informasjonen.

Jeg har bare begynt, så jeg oppførte min balanse som "0."

6. Prøveporteføljer

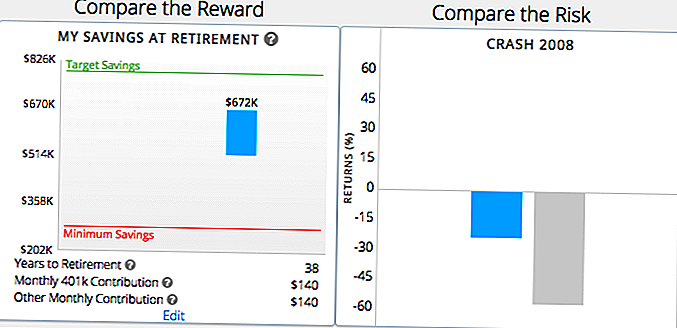

Ved å bruke denne grunnleggende informasjonen om pensjonsbesparelser, vil verktøyet vise deg et par utvalgsporteføljer, og hvor mye penger du har for å gå i pensjon, eller potensielt miste i et markedskrasj, med hver. Jeg snakker mer om hva dette betyr for deg senere i innlegget.

Verktøyet vil også vise deg hvor mye du ville ha lagret ved pensjonering med hver portefølje og hvordan det stabler opp mot målet og minimumsparingen du har bestemt tidligere.

I hver runde ser du to av disse utvalgsporteføljene, en mer risikofylt og en mer konservativ. Velg enten "blå" eller "grønn", avhengig av hvilket scenario som passer best til pensjonsbehovet.

Velg prøven som appellerer til deg, basert ikke bare i beste tilfelle, men også på verste. Går det "dårlige tilfellet" for en gitt prøve minst dine minimumsparingsbehov?

7. Få FinScore

Basert på porteføljene du velger, vil du motta FinScore. For eksempel var min 62, moderat aggressiv.

Du får se en prøvegraf som viser hvor nær den porteføljen får du til målet ditt og minst pensjonssparing.

Dette er en enkel visuell for å hjelpe deg med å se om du nåværende pensjonssparingsplan er på rette spor for å hjelpe deg med å oppnå pensjonsmålene dine. Verktøyet vil tilby noen få raske forslag basert på om din plan er i balanse med FinScore.

Basert på FinScore, så jeg et diagram som viste hvor mye en moderat aggressiv portefølje med mine forventede bidrag ville være verdt når jeg pensjonere på 67 (i 38 år).

Hva å gjøre når du kjenner FinScore

Å vite din risikotoleranse vil tillate deg å måle den mot hva som skjer med 401 (k). Deretter kan du avgjøre om du vil foreta endringer.

Hvis pensjonsplanen er i tråd med FinScore, har du lykke til! Hold deg til det - men vær sikker på å sjekke tilbake noen få måneder for å sørge for at det fortsatt er tilfelle.

Hvis du ser at det er for mye eller for liten risiko i 401 (k) -porteføljen din, må du gjøre noe for å endre det. For eksempel, basert på min FinScore, vil jeg mest sannsynlig lagre minimumsbeløpet ved hjelp av min nåværende 401 (k) plan. Men jeg er langt fra å nå målbeløpet.

For å gjøre det, må jeg gjøre justeringer til min sparing og investeringer. Jeg kunne bidra mer til besparelser, jeg kunne investere mer aggressivt eller finne en balanse mellom de to.

Å bestemme og gjøre disse endringene i pensjonsplanen kan være så enkelt som å snakke med HR-representanten din. De kan gi deg en bedre forståelse av verktøyene som er tilgjengelige for å hjelpe deg med å ta beslutninger om 401 (k).

Hvis du vil ha mer veiledning, men ikke har budsjettet for en dyr finansiell rådgiver, FinMason's gratis verktøy kan hjelpe deg med å finne ut dine investeringer og forstå hvordan du får dem til å fungere for deg.

Din sving: Hjalp dette verktøyet deg til å bedre forstå dine pensjonsbehov? Hvilke spørsmål har du fortsatt om 401 (k)?

Sponsoropplysning: En stor takk til FinMason for å jobbe med oss for å bringe deg dette innholdet. Det er sjelden at vi har muligheten til å dele noe så fantastisk og få betalt for det!

Dana Sitar (@danasitar) er en stabforfatter på The Penny Hoarder. Hun er skrevet for Huffington Post, Entrepreneur.com, Writer's Digest og mer.

Populære Innlegg

Trenger bevis på at verden er dømt? Kanyes GoFundMe-side har økt $ 1K

Er du en arbeidsmor som har det vanskelig å "gjøre alt"? Du må se denne videoen

Her er en enkel måte å lyse på en persons dag: Gratis Yogi-te

Vil du tjene $ 4000 mer per år? Gjør deg kjent med noen med denne personlighetstrinnet

Slik får du 50% (eller mer) av en hvilken som helst gjenstand hos Jo-Anns - bare i dag!

Skrive Inn Din Kommentar