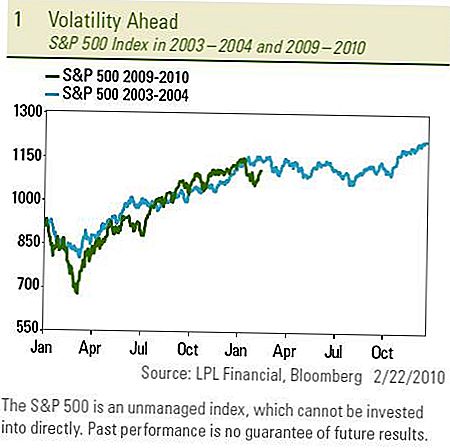

På fredag var S & P 500 opp 5% fra det lave året for 8. februar. Fra 19. januar til 8. februar falt indeksen om lag 8%. Siden da har den gjenvunnet mer enn halvparten av tapene, og er nå i hovedsak uendret for året. Volatiliteten og den klassiske 5-10% pullbacken vi har sett i år, er helt normale og er sannsynligvis et tilbakevendende mønster i 2010.

Vi har ofte kommentert at aksjemarkedssvingninger på 5-10% er svært vanlige og har ledsaget enhver gjenoppretting. Faktisk er dette den tredje 5-10% pullbacken under aksjemarkedet rally som startet i mars 2009. I løpet av fire og et halvt år bull markedet fra 11. mars 2003 til 9. oktober 2007, opplevde S & P 500 en 5- 10% pullback åtte ganger. Likevel vil volatiliteten i 2010 sannsynligvis bli ledsaget av et lavere avkastningsmiljø enn det vi opplevde i 2009. Miljøet kan være mer som det for 1994 og 2004, de to siste gangene økonomien gikk over fra gjenopprettelse til bærekraftig vekst.

Andre perioder av trekk

Både 1994 og 2004 hadde flere 5-10% tilbakeslag i S & P 500 da gjenopprettingen var moden, stimulansen bleknet, og Federal Reserve (Fed) hikedrenten markerte en retur til normale forhold. Begge årene ga også bare encifret kjøp og hold avkastning. På samme måte som i 2009 fulgte S & P 500 banen 2003, aksjemarkedet i 2010 sporer det volatile mønsteret i 2004.

En viktig bidragsyter til volatiliteten som fulgte overgangen til bærekraftig vekst i 1994 og 2004 var normaliseringen av pengepolitikken - eller med andre ord, fotturer til Federal Funds-satsene fra Fed. Volatiliteten begynte tidlig i de årene da Fed signaliserte det kommende av stigningsratene som fant sted senere på året. I en overraskende bevegelse i forrige uke økte Fed diskonteringsrenten (frekvensen som Fed gjør direkte lån til banker) med 0,25 til 0,75 prosent. Fed uttalte at diskonteringsrenten øker oppfordrer bankene til å låne i private markeder i stedet for fra Fed. I tillegg lukkede amerikanske sentralbanker fire nødutlånsfasilitetene denne måneden og forbereder seg på å reversere mer enn $ 1 billioner i overkant av bankreserver de har pumpet inn i banksystemet. Fed bemerket at disse handlingene representerte en "normalisering" av utlån etter å ha gitt nøkkel likviditet siden slutten av 2008, i stedet for en endring i pengepolitikken signalert av en stigning i Federal Funds-frekvensen.

Melding fra Fed

Budskapet fra Fed gjentok at de økonomiske forholdene garanterer lave nivåer i føderalfonden "for en lengre periode." Uansett Feds beskrivelse, vil disse trinnene mot en retur til et mer normalt utlånsmiljø sannsynligvis føre til høyere renter og Strammere kreditt for banker selv uten hikes til Federal Funds-prisene, som vi ikke forventer til andre halvår. For mer innsikt i Feds handlingsplan, se denne ukens ukentlige økonomiske kommentar med tittelen Watch Your Step.

Markedet vil trolig forbli fokusert på Fed denne uken, da Federal Reserve-leder Ben Bernanke vil levere sin halvårsrapport om økonomien og renten til House and Senate-panelene 24. februar til 25. februar. Han vil nok forsikre Kongressen om at sentralbanken er oppmerksom på mangelen på jobbvekst i USA, og en økning i Federal Funds-satsen vil ikke komme snart. Faktisk fortalte New York-presidenten William Dudley i forrige uke at politiske beslutningstakere må fokusere nå på å opprettholde veksten i stedet for å bekjempe inflasjonen, med henvisning til en mindre enn forventet økning i forbrukerprisindeksen (KPI) for januar og den månedlige endringen i Kjernen KPI, som utelukker de flyktige energi- og matkomponentene, ble negativ for første gang siden 1982.

Det er relativt enkelt å finne ut hvordan du investerer når du tror at markedet sannsynligvis vil gå opp eller gå ned, men hvordan investerer du når det er sannsynlig å gå både opp og ned?

Det er flere måter å dra nytte av volatilitet

- Hyppigere rebalansering og taktiske justeringer av porteføljer anbefales for å bidra til å utnytte mulighetene som oppstår ved pullbacks og rallies. Å søke undervurderte muligheter og ta fortjeneste er sentrale elementer i en vellykket volatilitetsstrategi.

- Fokus på avkastningen på en investering i stedet for bare på prisvekst kan øke totalavkastningen. Høyavkastningsobligasjoner og like aksjer som Real Estate Investment Trusts (REITs) gir en avkastningsfordel over investeringer som er utelukkende prisdrevne i perioder med høy volatilitet.

- Bruk aktiv ledelse i stedet for passive indekseringsstrategier for å forbedre avkastningen. Investeringer i opportunistisk stil gir et bredt spekter av muligheter for ledere til å utnytte under volatile markeder.

- Øk diversifiseringen ved å legge til lave korrelasjonsinvesteringer og inkorporere ikke-tradisjonelle strategier som gir litt nedadgående beskyttelse, risikostyring og hjelp i et miljø med økt volatilitet. Disse vil inkludere investeringsvogner utsatt for dekket samtaler, Managed Futures, Global Makro, Long / Short, Market Neutral og Absolute Return Strategies.

I forrige ukes ukentlige markedskommentar siterte vi tailwinds og headwinds for markedene som bidrar til høyere volatilitet. Noen investorer er forsiktige med denne volatiliteten og ser det som et tegn på et skjøre marked. Vi ser volatilitet som en normal del av helbredelsesprosessen med utvinning og en overgang til bærekraftig vekst.

VIKTIGE OPPLYSNINGER

- Denne rapporten ble utarbeidet av LPL Financial.Meningene som ble uttrykt i dette materialet er kun for generell informasjon og er ikke ment å gi spesifikke råd eller anbefalinger til noen. For å finne ut hvilken investering (er) kan være hensiktsmessig for deg,

- Rådfør deg med din finansiell rådgiver før du investerer. All ytelsesreferanse er historisk og er ingen garanti for fremtidige resultater. Alle indekser er ustyrte og kan ikke investeres direkte.

- Investering i internasjonale og fremvoksende markeder kan medføre ytterligere risikoer som valutasvingninger og politisk ustabilitet.

- Aksjeinvestering innebærer risiko inkludert tap av hovedstol.

- Tidligere resultater er ikke en garanti for fremtidige resultater.

- Småkapitalbeholdninger kan være utsatt for høyere grad av risiko enn mer etablerte selskapers verdipapirer. Illikviditeten til småkapitalmarkedet kan påvirke verdien av disse investeringene negativt.

- Obligasjoner er gjenstand for markeds- og renterisiko dersom de selges før forfall. Obligasjonsverdiene vil falle som rentestigning, er underlagt tilgjengelighet og prisendring.

- High yield / junk obligasjoner er ikke verdipapirer av investeringsgrad, medfører betydelige risikoer, og bør generelt være en del av den diversifiserte porteføljen av sofistikerte investorer.

- Investering i fast eiendom / REITS innebærer spesielle risikoer som potensiell illikviditet og kan ikke være egnet for alle investorer. Det er ingen garanti for at investeringsmålene for dette programmet vil bli oppnådd.

- Standard & Poor's 500 Index er en kapitalvektet indeks på 500 aksjer designet for å måle ytelsen til den brede innenlandske økonomien gjennom endringer i samlet markedsverdi på 500 aksjer som representerer alle større næringer.

- Korrelasjon er et statistisk mål på hvordan to verdipapirer beveger seg i forhold til hverandre.

- Alternative investeringer kan ikke være egnet for alle investorer og bør betraktes som en investering for risikokapitaldelen av investorens portefølje. Strategier ansatt i styring av alternativ

- investeringer kan akselerere hastigheten av potensielle tap.

- Langt posisjoner kan avta når korte stillinger stiger, og dermed akselerere potensielle tap for investor.

- Det er ingen garanti for at en diversifisert portefølje vil øke totalavkastningen eller overgå en ikke-diversifisert portefølje. Diversifisering sikrer ikke markedsrisiko.

- Alternativer er ikke egnet for alle investorer, og visse opsjonsstrategier kan utsette investorer for betydelige potensielle tap, for eksempel å miste hele beløpet betalt for opsjonene.

Populære Innlegg

Du er ikke alene: 52% av amerikanerne kjemper for å få slutter å møtes

Ny forskning sier dette 4-brevordet er nøkkelen til lykke

Bruk dette enkle trikset til å administrere pengene dine uten å gjøre noen matematikk

Dette firmaet betaler deg for å leve og jobbe i Grand Canyon i sommer

66 millioner amerikanere har absolutt ingenting lagret for en nødsituasjon

Skrive Inn Din Kommentar