Gorman-Rupp Company (NYSE: GRC) er i pumpeindustrien med fokus på vann. Dens to nøkkelmarkeder, muni vann selskaper og konstruksjon, har lidd av svak etterspørsel, noe som bidro til at inntjeningen falt de siste fire årene. Forventninger blant analytikere er at inntektene har slått hjørnet og vil vokse til en CAGR på 20% til 2015.

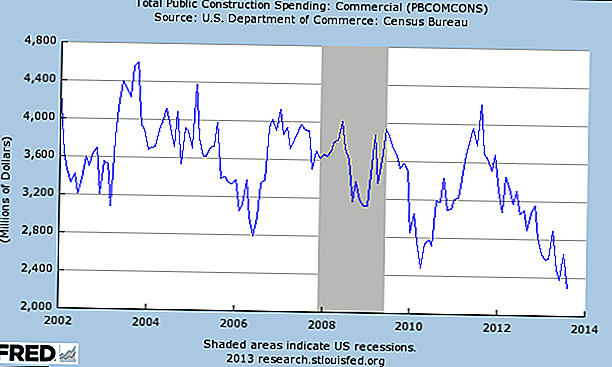

Problemet med aksjene er at analytikere har bakt i en gjenoppretting i bygge- og møbelmarkedet, men ordrene har ikke vist seg ennå. I tillegg viser ikke dataene om kommersiell konstruksjon tegn på forbedring. Forsinkelser i tilbakegangen kan føre til at inntjeningsprognosene blir kuttet og aksjekursen minker.

Om Gorman-Rupp

Gorman-Rupp er en Ohio-basert produsent av pumper og relaterte kontroller for vann, konstruksjon, industri, petroleum, avløpsvann, landbruk, brannvern, VVS og andre flytende applikasjoner. Gorman-Rupps to største vertikaler er muni vann / avløpsvann og konstruksjon. Den produserer ulike typer pumper, inkludert selvpumpende sentrifugal, magnetisk drivsentrifugal, aksial og blandet strømning, vertikal turbinlinjeaksel og andre.

Pumpproduksjonen er noe fragmentert, spesielt i mindre pumper. De større firmaene i bransjen, som Roper (NYSE: ROP), IDEX (NYSE: IEX), Flowserve (NYSE: FLS) og SPX (NYSE: SPW), gjør hyppige oppkjøp av mindre spillere. Gorman-Rupp kjøpte American Turbine Pump i 2012 for å styrke sin National Pump Company-virksomhet. Synergiene for oppkjøp i bransjen har en tendens til å komme fra S, G & A, og noen stordriftsfordeler.

Nyere kvartal - ordrer stabiliserer, men tilbakeslagsfall for tredje rett kvartal

Salget økte med 7% organisk - 10% totalt - med økningen drevet av både vann og ikke-vannvirksomhet. Landbruk, brannvern og kraftforsyning gjorde det bra. Ikke overraskende var kommunalt relatert salg nede. Bruttomarginen ble igjen forbedret med 70bp til 24,5%. Selskapet har målrettet en bruttomargin på mellom 24 og 26%. S, G & A var nede med 70bp og bidro til økningen i driftsmarginen til 12,4% (140bp forbedring).

Når aksjer venter på tilbakegang, har de en tendens til å handle basert på ordre og etterspørsel. Ordrer falt med 7% mot 3Q12 nivåer, men det var vanskelig komp. Totalt viste tallet stabilitet og ledelse indikerte at det føltes bedre om det samlede driftsmiljøet. Bakgrunnen står nå på $ 191 millioner og er opp med 30% mot 3Q12, men var nede i rekkefølge.

Sist, startet selskapet fraktutstyr til permanent konduksjonstanker og pumper (PCCP) -konstrukere i New Orleans. Dette er selskapets største ordre på bøkene på $ 60 millioner og vil sendes over de neste tre årene, med det meste av salget som kommer i 2014 og 2015.

Bygg og kommunale markeder er nøkkelkatalysatorer for aksjen

Gorman-Rupp står overfor noen viktige utfordringer fremover med tanke på slutteksponeringen, men grunnleggende kan begynne å tøye. Norges nest største marked er bygging. Den bygger pumper og andre deler til brannsystemer som brukes i kommersielle byggeprosjekter.

Kommersiell konstruksjon har ikke begynt å stige og opererer fortsatt langt under normaliserte nivåer og har den laveste prisen siden 2002. I hovedsak blir shoppingplazas og støttetjenester bygget etter at husene er bygget.

Boligboliger begynner å ha vesentlig bedret seg i 2012, og kommersiell forventes å bli bedre i 2014 og vil trolig minst være flatt og slutte å fungere som en dra.

Gorman-Rups største sluttmarked er det kommunale vannmarkedet. Kommuner finansierer litt over 40% av vannprosjektene og nær 60% av avløpsvannprosjektene. Dette markedet har blitt negativt påvirket av budsjettproblemer fra lokale myndigheter de siste tre årene. Også, et skattemessig miljø påvirker også evnen til å finansiere nye prosjekter.

Alt dette sa, et av de største infrastrukturbehovene i USA er relatert til vann og avløpsvann. De nåværende systemene er aldrende og må erstattes og utvides. Positivt er etterspørselen i dag stabil og det langsiktige behovet er der. I løpet av de neste årene, som kommunale økonomier forbedrer, bør utgifter akselerere og fungere som katalysator for bestanden. Tidspunktet for dette forblir imidlertid usikkert.

Verdivurdering og inntjeningsforventninger

Aksjen er opp med 40% år-til-dato, hvorav de fleste siden midten av juli. Aksjene handler med henholdsvis 26x, 22x og 19.2x FY13, FY14 og FY15 konsensusinntekts estimater på henholdsvis $ 1,55, $ 1,85 og $ 2,1. Dette er en premie til andre relaterte aksjer i sektoren, men historisk har det blitt handlet til en premie.

Det er viktig å merke seg at inntjeningen de siste fire årene har gått ned og forventes å dreie hjørnet med en CAGR på rundt 20% de neste tre årene. I tillegg bør Gorman-Rupp FCF-generasjonen også være solid på over $ 1,50 per aksje. Selskapet har 15 millioner dollar i gjeld og 27 millioner dollar i kontanter / kortsiktige investeringer.

Konklusjon

Tidspunktet og størrelsen på en gjenoppretting i muni- og byggemarkedene er de to mest kritiske faktorene til aksjen. Aksjen har priset i en utvinning, men signalene kan ikke fullt ut støtte det på dette tidspunktet. Hvis ordrene ikke begynner å øke, vil aksjen sannsynligvis selge seg.

I løpet av de neste månedene bør investorene følge med på forbedringer av kommersielle bygg og prosjektprosjekter.En rebound kan lett bli forsinket og inntekter kan bli presset frem for Gorman-Rupp.

Hva er dine tanker om fremtiden til dette rørfirmaet? Vil bolig- og muni-markedet komme tilbake i tide for å støtte aksjekursen?

Redaktørens kommentar: Vil du lære mer om å investere? Sjekk ut disse artiklene for mer "stort bilde" investeringsråd:

- Den ultimate guiden når du skal lage tradisjonelle IRA versus Roth IRA-bidrag

- Forstå Mega Backdoor Roth IRA

Populære Innlegg

Last Minute Online Tax Filing Kupongkoder

Investering Tips # 335: Hvordan investere for inntekt

Investerings Tips # 336: Invester i selskaper med konsekvent årlig inntjening over 12%

Vil Student Aid Bill of Rights ta den forandringen vi trenger?

Investeringstips 338: Store selskaper er vanlige utbyttere

Skrive Inn Din Kommentar