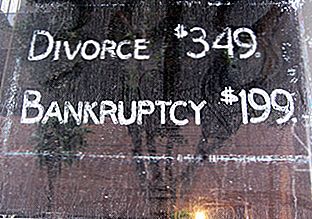

Ingen planlegger å bli skilt (jeg håper!).

Dessverre er det virkeligheten i verden vi lever i.

Etter skilsmisse må du bli enige om oppgjør av eiendeler, oppdatere livsforsikring, løse oppbevaringsspørsmål av barn og en myriade av andre ting.

En av de tingene du kanskje ikke bekymrer deg for (eller til og med tror du må) er din kreditt. Eller gjenoppbygge din kreditt etter en rotete skilsmisse og binde for å finne ut hva som er et godt kreditt score utvalg for deg akkurat nå?

Sjekk kredittpoeng etter skilsmisse >>>

Nylig fikk jeg et spørreskjema fra en GFC-leser (vi kaller henne "Nancy") som var midt i skilsmisse og trengte litt hjelp. Jeg følte meg ikke komfortabel å svare på spørsmålet, så jeg spurte Nancy om hun ville huske meg å nå ut til mine "peeps". (Ahh ... ..yeah. Jeg fikk peeps. 🙂)

I dette tilfellet var min grep Gerri Detweiler, kredittekspert og bidragsyter til Credit.com. Når det gjelder kreditt kjenner Gerri sine ting!

Først la oss ta en titt på Nancys spørsmål:

*******

Jeg går gjennom en skilsmisse akkurat nå, og jeg har vært arbeidsløs i nesten et år (ikke på grunn av å prøve å finne en ny jobb). Begge situasjonene er utfordrende for meg siden jeg har vært gift i over 20 år, og jeg elsker, elsker, elsker å jobbe ... så jeg savner min faglige struktur og stabil inntekt.

Jeg er heldig å samle ledighet, men betalingene er ikke nok til å holde tritt med mine nødvendige husholdningsutgifter. Det inkluderer ikke sporadisk å spise ute, hårklipp eller de nødvendige klærne tilbake til skolen for vår sønn. (Han har vokst for mye i løpet av sommeren, så jeg vet at jeg skal besøke forhandlere for å gi minst 6 nye shorts til ham). Jeg er en forsiktig spender, jeg kupong, dra nytte av salg og hyppige kjøperprogrammer, etc., men penger er fortsatt ikke tilgjengelig for vår modifiserte situasjon.

Jeg skulle ønske jeg kunne si at jeg kunne stole på mannen min (skilsmisse ikke endelig ... har ikke råd til å fullføre), men hans eneste bidrag i nesten 20 år har betalt skatt på huset (vi eier det riktig) og forsikring dekning for både hjem og biler.

Min 8 måneders nødfond bør bestå av $ 15 000, mens hans årlige bidrag er $ 9 000 (ikke inkludert i nødfondsallokeringer). Etter å ha foretatt en stor betaling mot en kredittkortbalanse, har jeg bare $ 500 i mitt nødhjelpsfond igjen.

Likevel har jeg blitt tvunget til å tillate 5 kredittkort til standard og i siste instans samlinger / avskrivninger. De totale beløpene som er misligholdt, er omtrent $ 6000, men jeg tror ikke at beløpene har så mye vekt som det faktum at jeg var uaktsom på mine betalingsforpliktelser.

Min FICO-poengsum har nylig falt fra 700 til en svimlende, 579! Jeg har vært i stand til å opprettholde en god betalingshistorie med leieavtalen på bilen min, og de 3 kredittkortene jeg var nåværende på, men jeg trenger å vite de beste og mest effektive måtene å øk min kreditt score uten å ta år å bygge om igjen.

Når vi selger vårt hjem, kan kredittpoengene mine muligens forhindre at jeg selv leier en leilighet. Min leieavtale utløper januar 2015, og hvis jeg ikke har min kreditt score økt, ser det ikke ut til å være mye håp om å kjøpe bilen direkte. Jeg har alltid kjøpt bilene mine og holdt dem i 10 + år ... dette er min første og siste leieavtale.

Eventuelle forslag er verdsatt!

++++

Skilsmisse og kreditt

Det er definitivt ikke en morsom situasjon å være i. La oss se hva Gerri har å si:

++++

For det første er du riktig at kortene som gikk inn i standardinngang, sårer kredittpoengene dine betydelig. Nylig informasjon bærer mest vekt, og det faktum at du faller bak på flere regninger tyder på at du er høy risiko. Du er også korrekt at beløpet ikke er like viktig som antallet og alvorlighetsgraden av sen betaling.

Når en konto går inn i samlinger, hjelper ikke det å betale eller bosette det ikke FICO-poengsummen. Men du vil løse disse så snart du kan. Ellers risikerer du et søksmål, eller ubetalte kontoer kan overføres til et annet samlingsbyrå og påvirke resultatene ytterligere. Du lærer mer om samlinger og kredittpoeng her.

Mens jeg ønsker å kunne foreslå en slags snarvei, er faktumet i saken at det vil ta tid å gjenoppbygge kreditt. Ja, dette vil trolig påvirke din evne til å leie et sted og kjøpe kjøretøyet når leieavtalen din utløper, men du kan gjøre betydelige fremskritt på to år hvis du er i stand til å betale kontoer til tiden fremover. Kredittresultatet er mest vektet mot de to siste årene med informasjon. Du kan finne disse podcasterne om kredittpoengene som er nyttige.

Det er ikke klart for meg om du er i stand til å løse disse samlingsregnskapene ennå. Og det bringer meg til mitt hovedråd:

Fokuser primært på å stabilisere din økonomiske situasjon. Det er jobb # 1.

Din kreditt score Må kanskje ta baksetet for øyeblikket.

Jeg vil foreslå at du kontakter en kredittrådgivningstjeneste for en gratis konsultasjon. De kan gi deg noe objektiv tilbakemelding på hva som skjer, og kan hjelpe deg med en plan om å tilbakebetale gjelden.

Jeg forstår at dette ikke er et enkelt sted å være inne, spesielt etter år med god kreditt, men over tid kan kredittpoengene dine bli bedre når du får stabiliteten din.

Med Credit.coms gratis Kredittrapporteringskort kan du få en virkelig gratis kopi av kredittpoengene dine hver måned, sammen med anbefalinger.

Fotokreditt: Alfred Hermida via photopin cc

Skrive Inn Din Kommentar