Dette er et gjestepost fra Eric Rosenberg, en finansforfatter på Personlig lønnsomhet, InvestmentZen, og andre personlige finans, teknologi og reise publikasjoner.

De fleste personlige finans bloggere utnytter fordelene med gjeldsfrihet, men i noen tilfeller er det bedre å gjøre noe med pengene dine enn å betale av gjeld. Det kan virke counterintuitive, men du kan faktisk ende opp med flere penger ved å betale renter til banken.

Men det er ikke alltid tilfelle. For å avgjøre om du har det bedre å betale boliglån eller legge til investeringer, følg denne veiledningen.

Fordelene ved å gå gjeld gratis

Fordelene med gjeldsfrihet er enorme. Tenk deg å leve uten leie eller boliglån hver måned! Det er helt mulig, og nye mennesker betaler hver dag sin boliglån. Imidlertid tar det i de fleste tilfeller utbetalt utlån i flere tiår. Hvis folk skulle fokusere all sin økonomiske energi på å betale ut boliglånet, kunne mange flere mennesker være gjeldsløse.

Mens villaeiere fortsatt skylder eiendomsskatt og trenger villaeiers forsikring, betaler en boliglån en enorm økonomisk innvirkning på de fleste. Tenk deg hva du kan gjøre hvis du ikke behøvde å foreta den betalingen hver måned. Du kan spare og investere mer - en smart idé. Du kan legge til en ekstra ferie hvert år - en morsom, men mindre kunnskapsrik ide. Mulighetene er uendelige!

Men det betyr ikke å komme dit er lett. Mens gjeldsfrihet er et godt konsept, er det en pipedrøm for mange, men fokus på det langsiktige. Å legge til en ekstra $ 20 per måned på boliglånet ditt sparer du interesse hver måned og forkorter lånets levetid.

Bump det opp til $ 100 ekstra, kaste inn årlige bonuser fra arbeid og skatt, og du vil være på vei til gjeldsfrihet før du vet det. Men det kan ikke være den beste bruken av dollarene dine.

Fordelene med å investere

På overflaten har investeringer og boliglån lite å gjøre med hverandre. En koster penger, den andre tjener penger. En er for folk som skylder, den andre er for folk som eier. Uavhengig av boligen din status, er fordelene ved å investere klart.

Hvis du legger bort penger hver måned i investeringer, bygger du et redeegg av besparelser som du vil være takknemlig for i fremtiden. Men grunnen til at du legger penger på investeringskonto, for eksempel en 401 (k), IRA, Roth IRA, eller vanlig meglerkonto, er å gjøre mer enn å spare. Takket være kraften i aksjemarkedet og sammensatte avkastning, vil pengene dine vokse med mer enn bare det du bidrar hver måned.

For eksempel, la oss si at du har en moderat aggressiv portefølje og kan investere og tjene en gjennomsnittlig 7 prosent årlig avkastning hvert år. Å legge til $ 100 per måned gir mer enn $ 1200 i besparelser per år, du vil ende opp med $ 1 243 takket være kraften i sammensatte renter.

Etter 30 år ville du ha satt $ 36 000 inn på investeringskonto. Men takket være en 7 prosent retur, ville du ha $ 122.820.44. Det er en enorm avkastning på investeringen din!

Lag en matematisk basert beslutning

Så, la oss si at du har en ekstra $ 100 per måned i budsjettet ditt, og du vil sammenligne å investere den $ 100 sammenlignet med å gjøre en større boliglånsbetaling. Hvordan skal du velge å investere? Ta en beslutning basert på tallene.

Den gjennomsnittlige boligrenten i dag er rundt 4 prosent, ifølge Bankrate. I mellomtiden er den sammensatte gjennomsnittlige årlige avkastningen på S & P 500 mer som 10 prosent over en lang tidshorisont. Det er en 6 prosent forskjell mellom de to.

Hvis du gjør en ekstra betaling i ditt boliglån, betaler du et lån som belaster 4 prosent. En penny redd er en penny opptjent, så dette er akkurat som å investere på 4 prosent. Investering $ 100 i 30 år, en typisk boliglånslengde, på 4 prosent vil gi $ 65.692. Etter å ha trukket den $ 36.000 du legger inn, er det en $ 29.692 rentebesparelse på et boliglån.

Men hvis du skulle sette den $ 100 på aksjemarkedet i 30 år i stedet og tjente gjennomsnittlig 10 prosent per år, vil du ende opp med $ 228 927. Etter å ha tatt ut $ 36.000-investeringen, tjente du et resultat på $ 192.927. Det er omtrent seks og en halv ganger så mye som du sparer med et tidlig boliglånsutbytte.

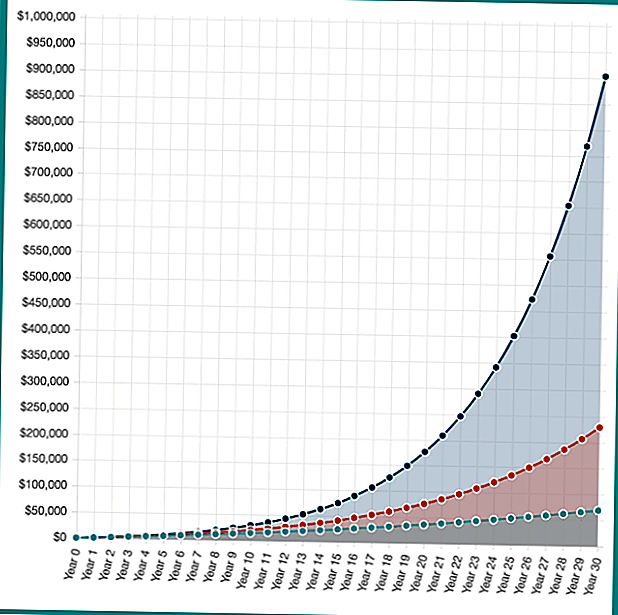

Men hva om investeringene dine gjorde enda bedre? Hvis du hadde en breakout portefølje og tjent 16 prosent (dette er ikke realistisk for de fleste, bare et hypotetisk eksempel), vil du ende opp med $ 902.870. Det er en gevinst på $ 886.870.

Mens "avkastning på investering" fra en tidlig boliglånsbetaling er til fast rente, er mulighetene for å investere ubegrensede. Over tid har en 10 prosent avkastning vist seg rimelig for investorer med lav avgift.

Hypotetisk investeringsavkastning investerer $ 100 per måned i 30 år på 4%, 10% og 16%. Kraften til sammensatt interesse i handling! Beregn dine egne besparelser med Investor.gov Compound Interest Calculator.

Som du kan se, er det et stort økonomisk incitament til å investere i stedet for å betale ned boliglånet ditt. Imidlertid er ingenting i det virkelige livet svart og hvitt. Noen år gir markedene en god avkastning, mens andre år går markeder ned. Videre kan du ikke gjøre en ekstra $ 100 betaling på et boliglån hver måned i 30 år, det ville bli betalt av tidlig, så besparelsene dine ville være litt lavere.

Det er ingen riktig eller feil, bare hva som passer for deg

Å få tilgang til ytterligere $ 1000, $ 2000, eller hva det månedlige boliglånet ditt krever hver måned er enormt verdifullt, men det er også en enorm avkastning fra aksjemarkedet.

Når du investerer, er det en mulighet for at du ikke vil slå målet ditt 10 prosent avkastning. Du kan gjøre mye bedre, men du kan gjøre mye verre. Hvis du returnerer noe bedre enn 4 prosent, er du matematisk bedre i aksjemarkedet, men det er mulig at du også kan tape penger.

Alle finanser ser litt annerledes ut, så det er ikke noe riktig eller feil svar i besparelsen vs. investeringsproblemet.

Når det gjelder å investere eller betale boliglån tidlig, hva vil du vurdere å gjøre først?

Populære Innlegg

Bruk dette nettstedet for å få gratis mat og underholdning for neste parti

Amazonas nye returpolitikk vil være flott for kjøpere, men selgere er levende

Slik får du $ 20 verdt gratis spill denne måneden på Chuck E. Cheese's

Vi ruller inn i 32 minutter / dag. Disse appene kan faktisk gi oss penger

Kanye Wests $ 10m forsikringsslag viser oss alle, hvorfor de fine utskriftsspørsmålene

Skrive Inn Din Kommentar