Dette er et gjestepost for å hjelpe sparken avDrift: #investNOW hvor jeg inspirerer 1 million mennesker til å begynne å investere i seg selv. Dette innlegget kommer fra Barbara Friedberg fra BarbaraFriedbergPersonalFinance.com

Aldri før fortalt personlig investeringshistorie

Når min mann og jeg var første gift var vi på et ekstremt stramt budsjett. Vi flyttet fra Ohio for at han skulle gå til en veldig dyre akademisk skole, og jeg hadde ingen jobb!

Til slutt fikk jeg en jobb som karriereådgiver og studentadministrator ved San Diego State University.

Hans opplæring var omtrent 1/3 av min bruttolønn. Heldigvis hadde vi noen besparelser for å hjelpe med utgifter.

Denne historien forklarer hvordan vi klarte å investere på en liten lønn, og til slutt vokste vår opprinnelige investering over 6 ganger.

The Investing Crucible

Min første introduksjon til 403 (b) var gjennom min arbeidsgiver. Jeg bestemte meg for å bidra med det maksimalt loven, selv om jeg visste at vi ikke kunne leve på resten av min lønn.

Jeg ville lyve hvis jeg sa at vi ikke savnet innskuddspensjonsbidrag på $ 800 per måned, fordi vi gjorde det.

Og vi kunne ikke ha gjort dette hvis vi ikke hadde reddet litt i løpet av de foregående årene for å hjelpe oss med å tømme oss.

Var dette gal eller ikke?

Min tenkning var, jeg ville dyppe i besparelser for å møte våre levekostnader om nødvendig, og vi ville leve så billig som mulig.

Vi låne ikke for min manns undervisning, og vi betalte vårt kredittkort i sin helhet hver måned. I løpet av de første to årene av grunnskolen, før mannen min begynte å jobbe deltid, var tider tøffe. (Side notat; ett år var vi på et spill show og vant nok til å betale for ett års undervisning)

Vår underholdning besto av potthilsmiddager med vennene våre eller happy hour på den lokale Tio Leo, hvor en drink gir deg en fin buffé med kyllingvinger, tacos og snacks. Det var vår middag. Vi leide filmer for $ 1,00 i videobutikken (ja, tilbake på dagen, måtte du gå til en butikk og leie en film).

Det var mange måneder der vi dyppet inn i våre besparelser fordi vi overførte $ 900 per måned fra min lønn til vår TIAA-CREF 403 (b), og min bruttolønn var bare rundt $ 3000 per måned. Etter hvert som lønnen min økte, økte jeg kontobidraget til lovens maksimale lov.

Investeringsutbetalingen

Min arbeidsgiver bidro ikke til denne kontoen i det hele tatt.

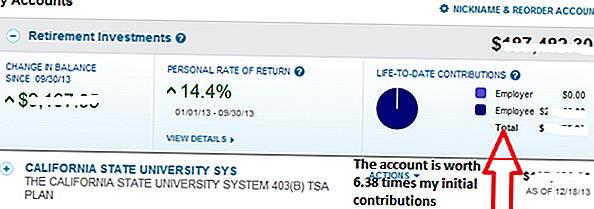

Siden begynnelsen av 1990-tallet til i dag økte kontoen 6,38 ganger. Hver dollar jeg bidro med 20 + år siden er nå verdt $ 6,38.

Etter at jeg forlot denne jobben, bidro jeg aldri til denne kontoen igjen. Faktisk endret jeg ikke engangsfordelingen på denne kontoen, som var 25% investert i en TIAA fast avkastningsrente og 75% i CREF-fondet.

Legg merke til 14,4% avkastningen fra januar til september 2013. Det var lavere enn avkastningen vi ville ha opptjent, hadde eiendelfordelingen holdt flere aksjeinvesteringer og mindre faste. Men for oss liker jeg å holde en prosentandel av vår samlede portefølje diversifisert i kontanter og obligasjoner for å jevne ut volatiliteten, selv om det hindrer langsiktig avkastning.

Kraften til å investere nå

I løpet av de foregående 20 årene siden jeg forlot denne jobben, har det vært tider da verdien av denne kontoen gikk ned og andre perioder da den gikk opp. Som John Bogle anbefaler, har jeg ikke lagt mye vekt på verdien, fordi jeg ikke hadde til hensikt å trekke pengene tilbake.

Hadde vi ikke tatt beslutningen om å kjempe økonomisk i løpet av de årene, er det ingen måte vi ville ha de tilgjengelige eiendelene vi har i dag.

Personlig opplysning

For å være helt ærlig var det å flytte fra Ohio til Sør-California et lite kultursjokk. Som en "ned til jorden" jente, ikke altfor besatt av fancy biler etc., So. Cal. miljøet var et sjokk. Overalt du snudde var det en annen luksusbil. Utseende var veldig viktig!

Dette gjorde meg ikke dårlig, mens jeg kjørte min Chevy Cavalier, men det overrasket meg.

Jeg visste at jeg ønsket å bli velstående til slutt, og jeg forsto at spare og investere var veien å komme dit. Vel, spare, investere og selvfølgelig bygge opp vår inntjening.

Jeg likte vår livsstil og skjønte hvor heldig vi skulle bo i vakre sørlige California. Jeg ville lyve hvis jeg sa at det ikke var tider da jeg ønsket at vi hadde mer disponibel inntekt :). Men samlet setter jeg pris på våre tidligere økonomiske valg som jeg ser den store utbetalingen i dag.

Når det er sagt, tror jeg ikke at vi kunne ha møtt våre økonomiske mål like lett, hvis vi ikke hadde bestemt oss for å flytte til et rimeligere sted å bo mens vi oppdok datteren vår.

Den virkelige hemmeligheten til rikdom

Dette enkle diagrammet viser kraften til å forlate pengene dine i markedene og la den være sammensatt. Dette er verdien av 1 øre fordobling hver dag i en måned. På dag 31 utgjør fordoblingen av forrige dag midler over $ 10 millioner.

Selv om du ikke finner en 100 prosent retur hvor som helst legitim, legg merke til hvordan det tok litt tid før den sanne fordelen av den sammensatte veksten som ble realisert.

Vi fortsatte å bidra maksimalt til våre arbeidsplassavgangskontoer, IRAs, Roth IRAs og 529 College Savings-konto. Ingenting avskrekker oss fra vår aggressive lagring og investering. Etter hvert som vår inntekt vokste, forbedret vår livsstil, men gikk aldri "over toppen". Ikke før nylig har vi opplevd eksplosjonen av vekst fra vår sammensatte investering.

Alle våre eldre kontoer viser samme type vekst som den første TIAA-CREF arbeidsplassen pensjonskonto. Selv om jeg ikke hadde trodd det på det tidspunktet, jo lenger du forlater pengene dine i markedene til sammensatte, desto større vekst.

Tid i markedene, enda mer enn investeringsavkastning, er den største spådommen for rikdom fra å investere. Faktisk kommenterte Albert Einstein en gang at sammensatt interesse er en av verdens største underverk.

Investeringsregler for rikdomssammenheng

Tid i markedene er den mest verdifulle vare når det gjelder å investere. Ved å forlate penger i markedene for å vokse, kan de første kontobidragene multiplisere. Hold pengene investert i en kortere periode, og det er mindre tid for summen til sammensatte. Selv om du velger å utvide til andre investeringer, som p2p utlån med utlånsklubb eller med Motiv Investing, må du ha tid på din side når du gjør det.

Bestem om du er villig til å gjøre en bytte. Du kan ikke ha alt nå og senere. Spør deg selv om du er villig til å ofre litt nå for sannsynligheten for å ha senere.

Dette er et gjestepost fra Barbara Friedberg, MBA, MS, er porteføljeforvalter, tidligere universitetsfinansinstruktør og utgiver av investeringswebsiden, Barbara Friedberg Personal Finance.com.

Lagre

Populære Innlegg

Hvorfor valgte Walmart den verste frukten å gjøre tilgjengelig året rundt?

Bestemme mellom en dobbel major og en dobbel grad? Du bør lese dette

Å miste ditt sinn Leter du etter en jobb? Disse gratis online ressursene kan hjelpe

Trumps plan fremmer lærlingskap som en måte å sette folk på jobb

Aldis store utvidelsesplan kan endre matbutikk i ditt område

Skrive Inn Din Kommentar