Du har jobbet med en finansiell rådgiver for en stund nå, men nå begynner du å tvil om at du har ansatt den rette personen for jobben.

Forhåpentligvis gjorde du en bakgrunn på dem først, ikke sant?

Er den økonomiske planleggeren mer interessert i å hjelpe deg med å oppnå din økonomiske drøm eller bare prøver å selge deg noe?

Alt for ofte har folk overlevert pengene til en finansiell rådgiver uten å undersøke om de var gode eller ikke.

Enda verre er at når de mistenker at de ikke får tjenesten de fortjener, gjør de ikke noe med det.

Hvis du har en mistenkt finansiell rådgiver, er det advarselsskilt som du må fortelle dem, "Du har sparken, "Og fortsett.

1. De vet fortsatt ikke dine behov

Hvis din økonomiske rådgiver ikke tar deg tid til å bli kjent med din komplette historie, hvordan kan de muligens gjøre en skikkelig anbefaling? Tenk om du dro til legen din, og før han eller hun selv gjorde en diagnose, foreslo de allerede at du har operasjon.

Ville du ikke ha en annen mening? Jeg håper det sikkert. En ekte finansiell planlegger kommer til å ta seg tid til å stille de riktige spørsmålene:

- Hvor mye kredittkortgjeld har du?

- Hvordan er helsen din?

- Hvor trygg er jobben din?

- Ønsker du å kjøpe et hjem?

- Har du en vilje eller tillit?

- Har du nok i nødfonden din?

- Hvordan planlegger du å ta vare på barnas høyskoleutdanning?

- Når er siste gang du sjekket dine mottakere?

Din rådgiver trenger å vite om det er fornuftig for deg å investere, eller hvis du først skal ta vare på eventuelle presserende behov.

2. De forteller deg ikke hvordan de blir betalt

Det er mange forskjellige måter som økonomiske planleggere tjener penger. De kan være provisjonsbaserte, avgiftsgebyr, gebyrbaserte - eller en kombinasjon av de tre. Å spørre hva planleggerens kostnader vil hjelpe deg å vite nøyaktig hva du betaler gjennom samarbeidet.

Hvis selv etter at de forklarer det for deg, er det ikke fornuftig, la dem skrive det skriftlig. På den måten sletter du enhver tvil.

Det er en kostnad knyttet til enhver investering du gjør. Det er mest sannsynlig at du vil betale rådgiverens gebyr eller provisjon. Rådgiveren må være klar over hva det skal koste deg.

3. De gjør at du føler deg rushed

Hvis du føler at du er på mottakssiden av en "Boiler Room" -typen, må du kjøre - virkelig rask. Når det gjelder å investere i pensjonen, er det siste investeringen som ikke tilfredsstiller dine behov.

Du bør aldri føle seg presset til å "Act Now" eller annet. Hvis det er tilfelle, er det eneste du trenger å handle på, å skyte den økonomiske rådgiveren!

4. De vil sette alt i en investering

Mens cliche, den gamle ordtaket "Ikke legg alle eggene dine i en kurv" har mye fortjeneste. Jeg snakket nylig med en person som flyttet ut av staten og ønsket å finne en rådgiver som ville være lokal for ham. Etter videre diskusjon og innså at hans gamle rådgiver knapt hadde betjent ham, spurte jeg hvordan rådgiveren hadde ham investert. Det jeg lærte, forbauset meg.

Rådgiveren hadde investert ham i nøyaktig samme fond for hver av sine 6 kontoer (Roth IRA er for ham og hans kone, felles konto og 3 529 skolebesparelsesplaner for barna). Hvis fondet var anstendig, ville det ikke vært mye av et problem, men det var egentlig ikke så bra.

Hvis rådgiveren er fast på å sette alle pengene dine i en investering, vær forsiktig. Diversifisering er vanligvis det grunnleggende grunnleggende prinsippet i enhver investeringsportefølje. Hvis en rådgiver prøver å svinge deg på å kjøpe bare én ting, kan han eller hun ha dollarskilt (dvs. provisjoner) i deres øyne og ikke din beste interesse.

5. De informerer deg ikke om endringer

Hvis det er plutselige endringer i beholdningen av porteføljen din, vil du virkelig høre om det ved å se på CNBC? Du vil sørge for at din finansielle rådgiver står overfor dine investeringer og ser etter deg.

I noen tilfeller kan du gi din rådgiver skjønnsmessig kontroll hvor de kan gjøre handler på dine vegne. Hvis det er tilfelle, vil du fortsatt vite hvilke faktorer som fører rådgiveren til å foreta en overhaling til porteføljens beholdninger. Ikke vær i mørket om pensjonen din.

6. De gir deg ikke legitime månedlige uttalelser

Jeg hadde en gang en Madoff-lignende forekomst i min egen bakgård. En klient av meg hadde investert gjennom sin 403b plan på jobb. Han trodde han ville investere gjennom et anerkjent selskap og senere fant ut at den ansvarlige rådgiveren aldri investerte midlene. Han viste meg uttalelsen som ble produsert, og det var en av de beste falske utsagnene jeg noensinne har sett.

Din rådgiver skal sende deg en månedlig oversikt som sammenfatter alle månedens transaksjoner, inkludert innskudd, uttak og nåværende stillinger. Denne uttalelsen må komme direkte fra meglerfirmaet eller depotbanken som holder pengene dine, ikke fra rådgiverens kontor.

For å bruke firmaet mitt som et eksempel, har vi frihetsrelasjoner med Fidelity, Charles Schwab, TD Ameritrade og LPL Financial. Hva det betyr er avhengig av hvilken depotfører vi samarbeider med, er hvor du får utsagn fra.

De sender deg ikke kvartalsvis og årsrapporter

Du bør minst få kvartals- og årsrapporter fra din rådgiver. Noen mindre enn det, og jeg ville begynne å stille noen spørsmål. Disse rapportene forklarer avkastningen din rådgiver får på dine investeringer, samt alle avgifter og provisjoner.

Disse rapportene skal illustrere alle realiserte gevinster eller tap (alle pengene du faktisk har gjort eller tapt fra å selge en investering) og alle urealiserte gevinster og tap (investeringer du eier, men som ennå ikke har solgt og dermed ikke har realisert en fortjeneste eller tap). Disse rapportene skal også inkludere avkastning av den samlede indeksen. Du vil sørge for at du har en oversikt over alt.

Du bør også se på å få tilgang til Internett. På denne måten kan du rutinemessig sjekke kontosaldoer for å sikre at alt er på opp og ned. Vi benytter en tredjeparts integrasjonspartner ved navn Blueleaf som ikke bare gir deg opptil minuttrapportering av dine kontoer hos oss, men også noen av dine eksterne kontoer som du synkroniserer med det.

Ikke bli fanget opp i dagens fluktuasjoner, skjønt.

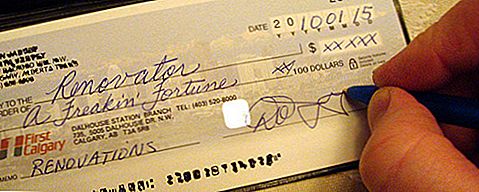

7. Din rådgiver ønsker en kontroll som er gjort direkte til ham / henne

Det endelige advarselsskiltet er hvis rådgiveren ber deg om å skrive en sjekk utført til ham / henne personlig. Hvis rådgiveren ber deg om å skrive ham en personlig sjekk, er det et klart rødt flagg.

Aldri noensinne, skriv ut en sjekk direkte til rådgiveren.

Spesielt hvis du kjøper en slags investeringsprodukt.

I min hjemby hadde vi en finansiell rådgiver som nettopp gjorde det. Han hadde vært finansiell rådgiver i mange år, og ble belastet økonomisk utnyttelse av eldre. I ett tilfelle forsøkte han å selge en av sine kunder en livrente.

Hun stolte på sin rådgiver og betraktet ham som en venn, så hun skrev en sjekk til ham. En sjekk direkte til ham, ikke forsikringsselskapet, i mengden $ 20.000. Så forsvant han. Som det viser seg, var hun ikke den eneste klienten som hadde blitt utnyttet. Hver sjekk skal betales til en institusjon.

Som registrert investeringsrådgiver vil kunder som ønsker å investere med meg, gjøre sjekken betales til depotbanken. Hvis de betaler meg for en finansiell plan (for eksempel Financial Success Blueprint) eller for timeplanlegging, gjør de en sjekk til mitt firma, Alliance Wealth Management. De skriver aldri sjekken til meg.

8. De vet ikke hvor mye risiko du er komfortabel å ta

Tenk deg at du er komfortabel med en portefølje som virker som om noen kjører 55 mph, men du er rådgiver har du investert mer som noen som prøver å vinne Daytona 500. Ser du et problem her?

Det er mange rådgivere som vil spørre deg: "På en skala 1 til 10, hvor risikabelt er du med å investere?" Mens det er en god samtale starter, bestemmer det på ingen måte hvilken risiko for investeringene du har.

Så hvordan finner du ut hvor mye risiko du bør ta? Du kan bruke et greit verktøy som heter Riskalyze som måler graden av risikotoleranse ved å bruke nøye utvalgte spørsmål og gir deg et risikotest. Jo høyere risikotest, jo større risiko er du villig til å ta. Og den beste delen at det er gratis! Få din risikot score her.

* Bonus * 9. De returnerer ikke din telefonsamtale eller e-post

En regel jeg praktiserer er at jeg returnerer alle mine kunders telefonsamtaler eller e-postmeldinger innen 24 timer. Det er utfordrende til tider, men jeg legger meg selv i skoene sine og vet at jeg ikke vil vente på å få svar.

Jeg fikk en ny klient som var frustrert over hennes tidligere rådgiver. Hun hadde ringt og ønsket å få litt informasjon om sine investeringer, og rådgiveren hadde ennå ikke returnert sitt anrop ... .5 dager senere.

Er det noen spørsmål hvorfor denne rådgiveren ble sparket?

PS!

Hvis du leter etter en erstatning finansiell rådgiver, kan jeg ha et forslag til deg her. ?

Innlegg oppdatert mars 2015.

Populære Innlegg

Fikk en lidenskap for underholdningsnyheter? Listen ansetter frilansskribenter

Virker som at alle er tjene penger på Amazon. Her er 11 måter du kan også

Denne deltidsarbeidet fra hjemmet jobber med $ 15 / Hr og betalt tid

Swiping at kredittkort kan skade poengsummen din. Dette er hvordan

Papa Johns vil hjelpe deg å ringe i nyttår med en måned med BOGO-pizzaer

Skrive Inn Din Kommentar