Hvis du er student låner låner, så er du alltid på utkikk etter måter å senke utbetalingene på. Dette er enda "truer" hvis du har private studielån.

Men ett alternativ de fleste studentlån låntakere ikke tenker på, ser på peer-to-peer utlån for hjelp. Hvis du har studielånsgjeld, har du sannsynligvis allerede sett på studietillatelsesprogrammer, og kanskje har du selv sett på refinansiering av studielånene dine på en tradisjonell måte. Men har du sett på å få et peer-to-peer-lån til å betale din studentlånsgjeld?

Her er hva du trenger å vite om å bruke P2P utlån for å redusere studielånets utbetalinger.

Hva er peer-to-peer utlån?

Akkurat som det høres ut, er peer-to-peer-utlån prosessen med en person som låner penger til en annen person. Hvordan dette fungerer online er at låntakeren stiller inn en låneforespørsel online, legger inn all informasjon og hvordan de planlegger å bruke lånet, og deretter kan investorer fra hele USA bidra til det lånet i hvilket beløp de vil ha. Når lånet er fullt finansiert, vil markedsplassen distribuere lånet til låntakeren, og deretter behandle utbetalingene hver måned på vegne av investorene.

For å vise et virkelighetsscenario kan du ha en låner på utkikk etter $ 5000. Deretter kan du få 50 forskjellige investorer til alle å investere $ 100 i lånet. Hver måned ville låntakeren foreta en betaling, og hver av investorene ville få deres kutt av betalingen - hovedstol og renter.

Det er to store selskaper som gjør P2P Lending: Prosper og LendingClub. Begge er svært like i det de tilbyr både låntakere og investorer, men deres plattformer er litt annerledes.

Hvordan kan du bruke P2P-lån til å senke studentlånsbetalinger?

Så det er flott at du kan låne fra andre mennesker på Internett, men hvordan kan det faktisk senke studielånets utbetalinger? Vel, du kan låne gjennom P2P utlån for gjeldskonsolidering, og bruk dine nylig lånte penger til å betale av dine eksisterende studielån.

Husk at når du refinansierer et studielån, er det du virkelig gjør å ta ut et helt nytt lån, og bruke dette nye lånet til å betale av det gamle lånet ditt. Det nye lånet har sannsynligvis bedre renter, utbetalinger eller tidsvarighet, og det er derfor fornuftig å gjøre det.

Det samme systemet fungerer for P2P Utlån. Akkurat nå (i oktober 2015) tilbyr både Propser og LendingClub låntakere med gode kredittrenter så lavt som 5,99% - noe som potensielt kan være lavere enn hva standardfinansieringslånet tilbyr.

P2P-lån er også fastrentelån, noe som betyr at de ikke vil endres over lånets løpetid. De fleste studentlånsfinansieringslån er imidlertid variabel rente, noe som betyr at de kan gå opp i fremtiden.

Derfor, hvis du kan få en flott fast rate P2P lån, kan det være mer sanselig enn et tradisjonelt refinansiert studielån og spare deg for penger!

Bruk Prosper For P2P Lån

Mottoet til Prosper er at alle kan trives fra P2P Lending. Og studielån låntakere definitivt har potensial til å låse i gode priser med Prosper.

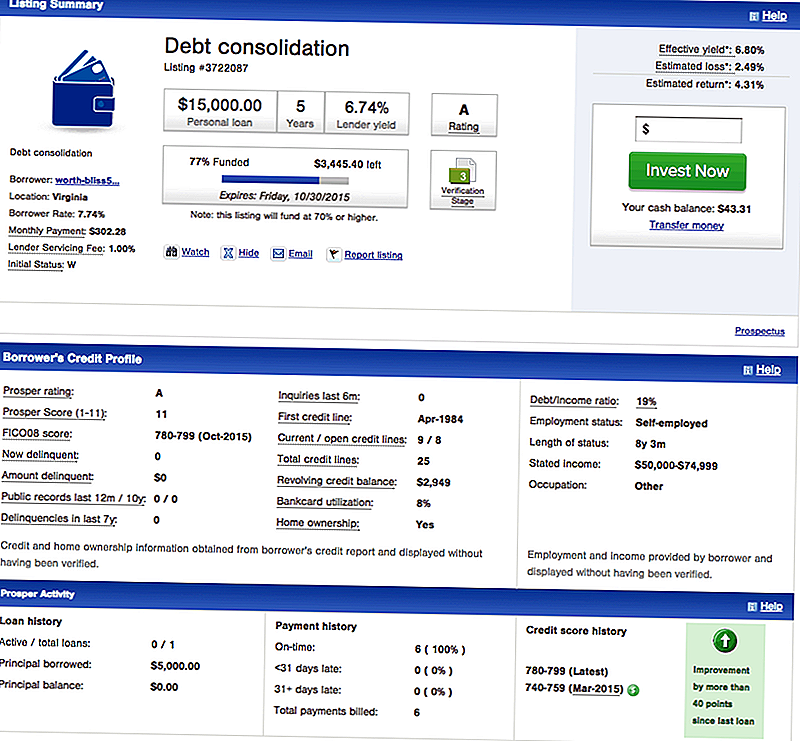

For låntakere tilbyr Prosper gjeldskonsolideringslån, som er det du vil ha låner for å betale av studentlånet ditt. Her er et eksempel på en låneres notering på Prosper for gjeldskonsolidering:

Du kan se at denne låneren har utmerket kreditt, og kan kvalifisere seg til et lån på $ 15 000 for 7,74%. Dette lånet er et fastrentelån i 5 år.

Hvordan sammenligner dette med tradisjonell studielåns refinansiering? Vel, hvis du ønsket å få et studentlån på 5 år med variabel rente, ville du ha en innledende betaling på $ 272 per måned, som er lavere enn $ 302,28 på dette P2P-lånet. Det tradisjonelle refinansieringslånet er imidlertid variabelt, og rentene vil stige i de kommende årene, noe som betyr at betalingen din vil gå opp.

Spørsmålet er, vil det stige med $ 30 per måned i de neste 5 årene eller ikke? Det er et tøft spørsmål, men hvis du ikke liker å gamble, så er risikoen for P2P-lånet lavere.

Bruke LendingClub for P2P-lån

LendingClub er den største P2P-utlåner, og de tilbyr også gjeldskonsolideringslån til gode renter for låntakere som har utmerket kreditt.

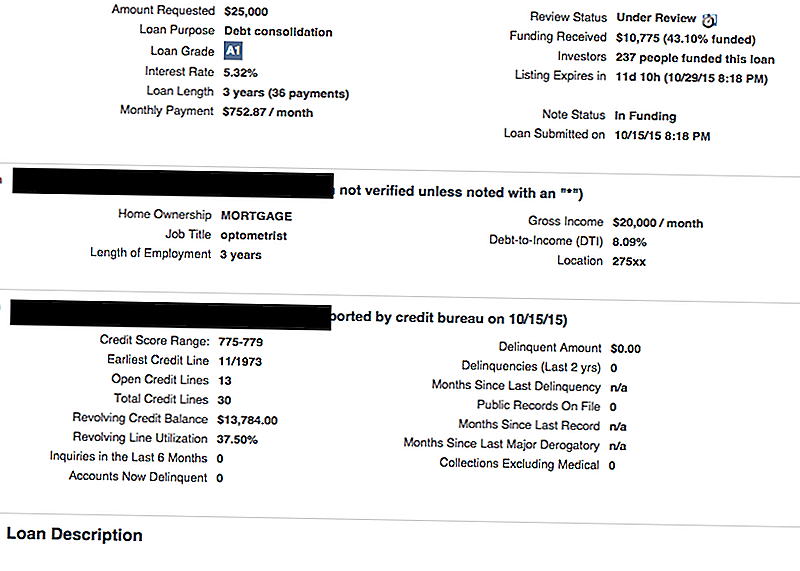

Her er et eksempel på en LendingClub notering:

Som du kan se, er denne låner på utkikk etter $ 25 000 for å konsolidere sine gjeld (som sannsynligvis inkluderer kredittkort og studielån). De har utmerket kreditt, og de kvalifiserer for et konsolideringslån på bare 5,32%. Dette er et 3 års lån, og de månedlige utbetalingene vil være $ 752,87 per måned.

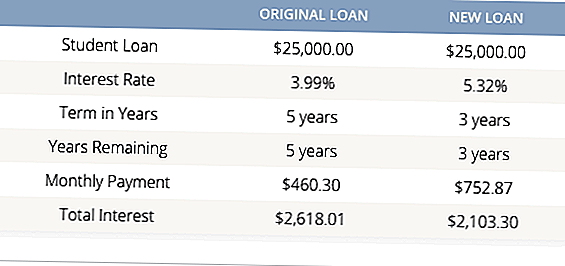

Det kan virke høyt, men de fleste studielåns refinansiering långivere tilbyr bare minimum 5 års vilkår. Så, selv om denne låntakeren mottok en lavere rente på lånet, vil det være 3 år å spare penger. Ta en titt:

Dette er et godt eksempel, hvor hvis du har råd til de månedlige utbetalingene, kan du gå med en P2P-konsolideringslån som gir mye mening for studielånets gjeld.

Er P2P utlån virkelig bedre enn tradisjonell refinansiering av studentlån?

Svaret på dette er:det kommer an på.

Det avhenger av flere faktorer, men det gjør aldri vondt for å shoppe for å finne det beste studielånsfinansieringsalternativet for deg.

Først, hvis du har føderal studielån gjeld, er det sjelden sanselig å refinansiere til et privat eller P2P studielån. Hvis du trenger å senke utbetalinger på et føderalt studielån, bør du se på å endre tilbakebetalingsplanen til noe rimeligere.Med føderale lån har du også de ulike studietillatelsesprogrammene du kan kvalifisere for, og du vil miste disse mulighetene hvis du refinansierer.

For det andre, hvis du vet at du vil refinansiere, kan du bare sammenligne alle dine alternativer. Vi har et flott studielåns sammenligningsverktøy som sammenligner de beste tradisjonelle studielånene for deg (gratis). Etter å ha brukt det verktøyet, se både Prosper and Lending Club og se om du kan få en bedre pris der. Det gjør aldri vondt for å shoppe, spesielt når det gjelder å spare penger.

Har du noen gang brukt P2P Utlån til studielånets gjeld?

Populære Innlegg

Slik investerer du i utbyttebetalingsaksjer: En nybegynnerveiledning

Bygg din økonomiske veibeskrivelse: En 7-trinns plan for å skape et effektivt budsjett

Du sparer ikke så mye du kan .... (3 Black Friday / Cyber Monday Saving Tricks!)

Få en $ 200 bonus fra Capital One 360! Den årlige Black Friday Sale er Live ....

3 smarte strategier for å betale av studentlån raskere

Skrive Inn Din Kommentar