For å legge til i vår fortsatte serie om bruk av Thinkorswim for å analysere alternativet greker, vil vi se på Theta, eller tiden forfallsfaktor.

Hvis du trenger å referere til de andre innleggene, her er de: Delta og Gamma.

Alternativhandel: Theta

Theta er et estimat av hvor mye den teoretiske verdien av et alternativ reduseres når 1 dag går, og det er ingen endring i underliggende aksjekurs eller volatilitet. Theta brukes til å anslå hvor mye verdien av en opsjon reduseres etter hvert som tiden går. Lange samtaler og sett har alltid negativ theta, og korte samtaler og korte sett har positiv theta. Selve aksjen har null theta, da verdien ikke er begrenset av en utløpsdato.

Theta reduserer ikke en opsjons verdi med en jevn hastighet. Theta har mye mer innflytelse som et alternativ nærmer utløpet, siden det er mindre tid å realisere et trekk i den underliggende aksjen. Theta er høyest for ATM-alternativer, og er gradvis lavere som alternativer er ITM eller OTM. Alternativet er også lavere når det er mindre volatilitet, eller flere dager til utløp.

Det er en avvei mellom gamma og theta. Alternativer som har det høyeste gamma har også den høyeste theta.

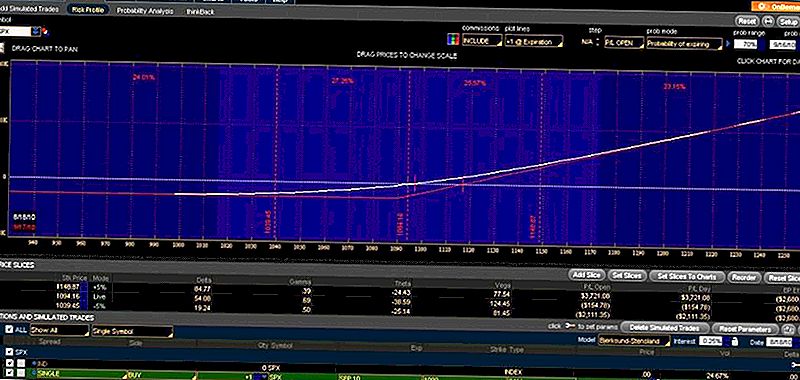

I eksemplet nedenfor tar vi samme SPX Sept10 1090-anrop fra tidligere eksempler, og vi hopper fremover i tid etter 1 handelsdag. Her var det forrige eksempelet:

ThinkorSwimSPXSept10

I eksemplet ovenfor er theta -38,59. Den har den høyeste gamma, og som et resultat har den også den høyeste theta. Det er høyest fordi det er knapt ITM. Hvis vi hopper over 12 timer til begynnelsen av neste handelsdag, kan du se at prisen på opsjonen ikke har endret seg (markedet har ikke åpnet ennå), men theta og gamma har begge økt.

Jeg håper dette illustrerer betydningen av theta og tidverdien av alternativer.

Populære Innlegg

4 måter å tjene penger på regningene dine

Lei klærne dine online for ekstra penger

Penny Hoarder's Pile of Cash Sweepstakes

6 måter å tjene på "gjenbruk og resirkulering"

Rare business # 3: "hvordan tjene penger å lære videospill leksjoner"

Skrive Inn Din Kommentar