Mislighold på studielån betyr ikke at kreditt er ødelagt for livet. Mens ubesvarte innbetalinger og en standard vil dukke opp på kredittrapporten din og sikkert redusere kredittpoengene dine, er det trinn du kan ta for å få standardet fjernet.

Underveis reparerer du kreditt.

Hvis du er i standard, må du imidlertid ta skritt for å komme tilbake på sporet. Studentlån standard er ikke pen - det kan bety lønn garnishments, student lån skatt refusjon avskudd, og mer. Studentlånet ditt kan til og med få deg sparket fra jobben din.

I denne artikkelen vil vi dekke fem enkle trinn for å hjelpe deg med å komme deg ut av studielånets standard.

1. Beslut om lånerehabilitering, lånekonsolidering eller full betaling

Dette er de tre stiene for å komme seg ut av studentlånsstandarden. Å bestemme hvilken en skal bruke er det første skrittet for å komme seg ut av standard.

Disse trinnene er:

- Betale studentlånsbalansen i sin helhet

- Studentlån konsolidering

- Rehabilitering av studielån

Den raskeste måten er å betale dine studielån i sin helhet. For mange er dette vanligvis ikke praktisk. De neste to alternativene er lånerehabilitering og lånekonsolidering.

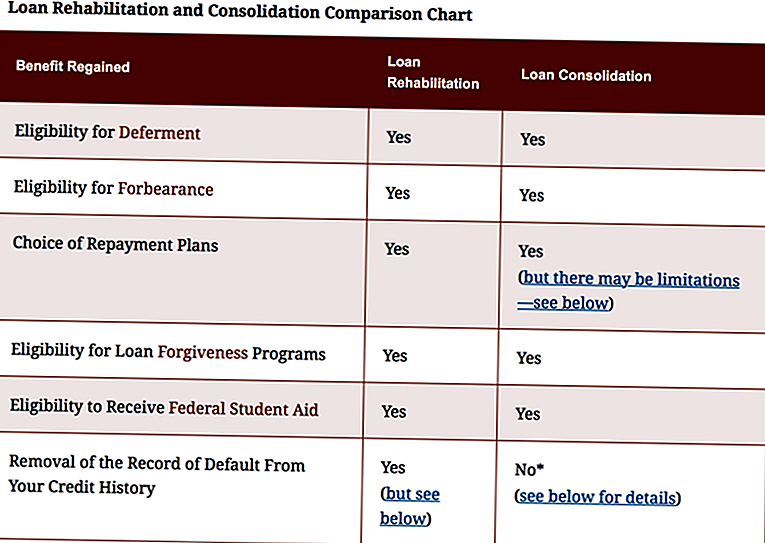

Lånkonsolidering fjerner ikke standard fra kredittrapporten din, og det kan være begrensninger på tilbakebetalingsplaner. En fordel med lånekonsolidering er at det er mye raskere enn lånerehabilitering. Tabellen nedenfor, fra studentaid.ed.gov, oppsummerer disse forskjellene.

Kilde: https://studentaid.ed.gov/sa/repay-loans/default/get-out

Gitt ulempene med lånekonsolidering, vil denne artikkelen fokusere på lånerehabilitering.

Vær oppmerksom på at studentlånsrehabilitering kun kan brukes en gang. Det er viktig å sørge for at du er økonomisk klar, hvilket er hva vi skal dekke neste.

2. Forbered din økonomi

Du må gjøre konsekvente, på-tid studielån betalinger for en bestemt tidsperiode. Det er viktig at økonomien din er i orden slik at du ikke savner noen betalinger. Forberedelse er nøkkelen.

Når du forbereder studielånet ditt, må du kanskje gjøre noen endringer i din livsstil. For eksempel spiser du mindre, går ikke så mye på filmene, og kanskje til og med flytter inn med foreldrene dine midlertidig, alt i et forsøk på å tildele mer penger til studielånsutbetalinger.

Hvis du ikke allerede bruker noen form for finansiell programvare, kan det være en god tid. Det vil hjelpe deg med å skape en plan for de neste 10 månedene mens du gjør rehabiliteringsbetalinger. Du vil også kunne spore utgifter og inntekt lettere og sammenligne dem med betalingsbudsjettet. Slik detaljert sporing vil fjerne eventuelle gjetninger og gi deg nøyaktige tall for å jobbe med.

3. Kontakt ditt Låntjenester

Selv om du har et statlig studielån, går dine betalinger ofte til en servicer som administrerer lånet på vegne av regjeringen. Du vil gjerne la din låner eller innehaver vite at du ønsker å gå inn i lånerehabilitering.

Lånetjenesten din bestemmer også dine månedlige betalingsmengder. Avhengig av din økonomiske situasjon, kan du jobbe med låneinnehaveren for å prøve å få betalingsbeløpet redusert.

Du studentlån kan også være med en gjeldssamler hvis du har vært i mislighold lenge. Her er studielånets gjeldssamlere og hvordan du finner lånene dine.

4. Lag ni frivillige, rimelige, rimelige månedlige betalinger

Du finner de nødvendige skjemaene for lånerehabilitering her. Når du har fullført søknaden din og blitt varslet om at den er godkjent, begynner du å betale.

Den nødvendige betalingen vil være basert på din økonomiske situasjon. Du må foreta 9 påfølgende betalinger i 10 måneder, og hver betaling må være innen 20 dager etter forfallsdagen. Når du har fullført de ni betalinger, vil standard bli fjernet.

Lønnene dine er sannsynligvis allerede blitt garnert for å møte studentlånsbetalinger. garnishment vil fortsatt oppstå selv når du lager de ni nødvendige betalinger. Derfor er det andre trinnet kritisk for suksessen med å møte alle ni betalinger.

Budsjettet ditt må ta inn dine vanlige ni betalinger i tillegg til eventuelle lønn garnishment betalinger.

5. Ta handlingen etter den endelige betalingen

Nå som du er i lånerehabilitering og gjør betalinger, må du ikke gå glipp av en betaling ved å registrere deg for automatiske betalinger. Automatiske innbetalinger trekker ut betalingen fra bankkontoen din innen forfallsdato hver måned. Ikke lenger glemmer å foreta en betaling. Bare vær sikker på at bankkontoen din alltid har nok til å dekke den månedlige lånebetalingen.

Hvis du vil se hvor mye du skylder og bekrefter at betalingene dine blir behandlet, kan du logge inn her.

Til slutt, vær årvåken og hold deg på toppen av låneinnehaveren når søknaden din blir behandlet. Bare mening, bekreft og bekreft alt du kan. Forbrukerfinansieringsbyrået (CFPB) fant problemer med mellommenn eller lånehavere i behandlingen av søknader. Klager fra studenter omfattet forsinkede søknader og høyere månedlige utbetalinger enn de som ble forhandlet.

"Dette samsvarer med det jeg har sett på bakken," fortalte Adam Minsky, en advokat som spesialiserer seg på studentgjeld The Washington Post av CFPBs funn."Under rehabilitering ser jeg en rekke problemer og problemer som kan spore låntakere - uregelmessigheter i å beregne en låners månedlige betaling, unnlatelse av å trekke ut betalinger på riktig måte. . . feil å løfte lønn garnishment ordrer. "

Siste tanker

Å komme ut av standard er det beste du kan gjøre hvis du ikke har gjort studentlånsbetalinger. Studentlån rehabilitering er en fin måte å få det til å skje, men de andre alternativene er også gode.

Det som er viktig er at du, etter at du er tilbake på sporet, gjør ditt ytterste for å betale dine studielån raskere og gjøre positive fremskritt. Pass på at du aldri faller tilbake til studentlånsstandard igjen.

Populære Innlegg

Aspirerende forfattere, journalister og redaktører: Her er en sommerplass for deg

7 måter å administrere pengene dine når du ikke har tid til å tenke på det

Hvordan lagre ditt smil, din helse og dine penger på verdens muntlige helse dag

Personlig økonomi trenger ikke å suge. Slik gjør du det (morsomt)

Nesten 1 av 3 transgenderfolk lever i fattigdom i USA Hva kan vi gjøre?

Skrive Inn Din Kommentar