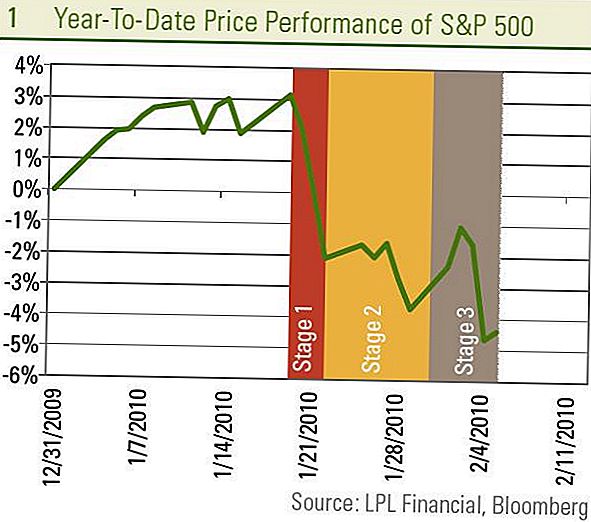

Aksjemarkedet, målt ved S & P 500, var nede på rundt 1% i forrige uke, noe som førte til tap siden 19 januar til om lag 7%. Dette kan føles som en lang lysbilde på aksjemarkedet siden den siste toppen den 19. januar, men det er det ikke. Det er faktisk tre. Vi kan se dette ved å bryte ned tilbaketrekningen i tre forskjellige stadier.

Fase 1 - 20. jan - 22: Tilbaketrekkingen startet med bekymringer om kinesiske tjenestemenn som kunngjorde tiltak for å redusere låneveksten. Dette førte til en skarp nedgang på 5% over tre dager, da investorer fryktet den plutselige tilbakekallingen av stimulans til en av verdens største vekstmotorer, kan være for tidlig og tippe den globale økonomien tilbake i lavkonjunktur. Disse bekymringene begynte å falme etter at rapporter i Kina om en stor økning i låneveksten i januar viste at innsats for å redusere bankutlån ikke var altfor hard.

Fase 2 - 23 til 28: Oppmerksomheten ble deretter vendt til Washington og presidentens forslag rettet mot toppbankene, Unionens stat, FOMC-møtet, Ben Bernanks bekreftelse og administrasjonens budsjett. I noen grad er usikkerheten for investorer skapt av disse hendelsene, men de store hendelsene er nå ute.

Fase 3 - 29. jan - 5. februar: Jo nyere ben ned på aksjemarkedet drives hovedsakelig av bekymringer om arbeidsmarkedet og etterspenninger av finanskrisen i det perifere Europa. Som det fremgår av forrige ukens rapporter om krav til arbeidsledighet og arbeidsberetningen i januar, har veksten i jobben ennå ikke blitt definitivt positiv (se denne ukens ukentlige økonomiske kommentar: Hvor er jobbene? For detaljer), fornyer bekymringer om bærekraftig gjenoppretting etter hvert som tailwinds begynner å falme i de kommende månedene. Uten tydelige tegn på jobbvekst er det en bekymring for markedene at stimuleringsprogrammene kan komme til en slutt og økonomien kanskje ikke har nok selvopprettholdende fart.

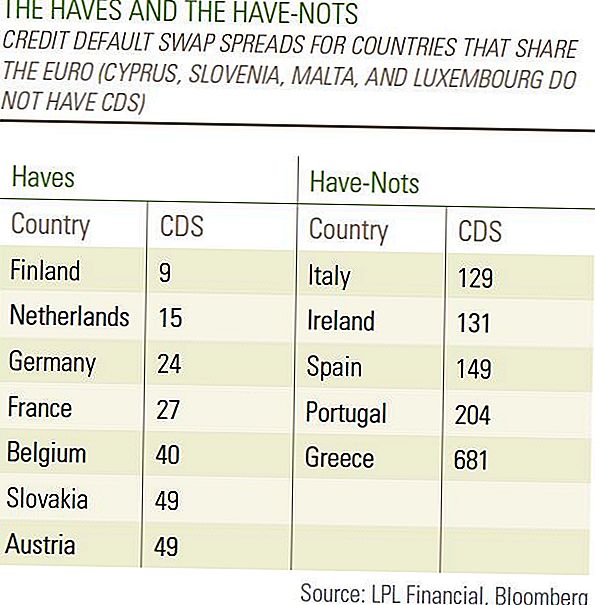

På samme måte som de korte selgerne gikk etter bankene en etter en etter at Bear Stearns mislyktes i mars 2008, ser vi såkalte "bond vigilantes" på å øke kredittspreadene rundt perifert Europa, særlig i PIIGS (Portugal, Irland , Italia, Hellas og Spania). Hellas ble enige om tøffe budsjettbesparelser som sannsynligvis vil forlenge smerten av lavkonjunktur for å forbli innenfor EUs retningslinjer som forårsaket bekymringer om hvilket land som var neste i Europa for å anvende "Grecian-formelen".

Hvor mye koster bekymringene i det perifere Europa for verdensøkonomien?

Vi ser disse hendelsene som etterspørsler av den globale finanskrisen. Første Island, deretter Dubai, og nå Hellas har gjort nyheten om de økonomiske utfordringene de står overfor, mens de er i skuldproblemer. Disse er mye som noen deler av USA som fortsatt står overfor gjeldsrelaterte kriser som Las Vegas, og deler av Florida og California. Disse hendelsene er ikke tegn på en ny krise som kommer, men bare etterkreft av krisen er verdensøkonomien kommet seg fra. Vi forventer at det vil bli flere etterhenger, men at de ikke sannsynlig vil undergrave det globale økonomiske utvinningen.

Hvis alle landene var i samme økonomiske tilstand, ville bekymringen for en tilbakegang til resesjonen bli mye større og føre oss til å tro at Greslands problemer var et tegn på ting som skulle komme. Men det er en enorm forskjell i økonomiske forhold blant europeiske nasjoner som det fremgår av kreditspaltet swaps (CDS) på statsgjeld, noe som kan tenkes på en måling av finansiell risiko. Det er enkelt å skille "haves" og "have-nots" når det gjelder investorernes tillit med CDS på Hellas på en svært høy 681 og Portugal på en forhøyet 204 mens tyske CDS er på bare 24 - til og med under Det for USA ved 36. Vi forventer at disse bekymringene at problemene i det perifere Europa kan lede resten av verdensøkonomien til en annen krise vil falme. [Bord]

Denne uken vil vi finne ut om det kommer til å være et stadium 4 til denne tilbakekallingen eller om lagrene kan skape et comeback og begynner å gjenopprette tapene deres fra en vanlig 5 - 10% pullback. Størstedelen av den månedlige økonomiske statistikken om Kina er utgitt 9. februar til 11. februar, som kan regentere frykten for en nedgang i Kina som begynte fase 1 av nedgangen.

De meget markante markedsbevegelsene i år gjenspeiler en stadig mer reaksjonær holdning fra markedsdeltakere som vi forventer å fortsette. Mens vi tror at den globale økonomien og innenlandske arbeidsmarkeder forblir på vei, og den globale finanskrisen fortsetter å falme, går dataene sjelden i en rett linje, og markedsreaksjonen til hvert datapunkt har vært dramatisk. Vi forventer at volatiliteten skal forbli høy, og disse overdrevne bevegelsene garanterer en viss forsiktighet rundt viktige datautgivelser. Imidlertid mener vi at politikken for vekst i økonomien, arbeidsmarkedet og fortjenesten forblir på plass i USA og Kina, og fortsetter å anbefale sykliske investeringer som varer og sektorer som informasjonsteknologi. Mens headwinds kan stige i andre halvdel av året, tror vi ikke aksjemarkedet har ennå sett sine høyder for året.

Viktige opplysninger

- Denne rapporten ble utarbeidet av LPL Financial. Meningene som ble uttrykt i dette materialet er kun for generell informasjon og er ikke ment å gi spesifikke råd eller anbefalinger til noen. For å finne ut hvilken investering (er) kan være hensiktsmessig for deg, ta kontakt med din finansrådgiver før du investerer.All ytelsesreferanse er historisk og er ingen garanti for fremtidige resultater. Alle indekser er ustyrte og kan ikke investeres direkte.

- Investering i internasjonale og fremvoksende markeder kan medføre ytterligere risikoer som valutasvingninger og politisk ustabilitet. Investering i småkapitalbeholdninger inkluderer spesifikke risikoer som større volatilitet og potensielt mindre likviditet.

- Aksjeinvestering innebærer risiko inkludert tap av hovedstol. Tidligere resultater er ikke en garanti for fremtidige resultater.

- Småkapitalbeholdninger kan være utsatt for høyere grad av risiko enn mer etablerte selskapers verdipapirer. Illikviditeten til småkapitalmarkedet kan påvirke verdien av disse investeringene negativt.

- Obligasjoner er gjenstand for markeds- og renterisiko dersom de selges før forfall. Obligasjonsverdiene vil falle som rentestigning, er underlagt tilgjengelighet og prisendring.

Skrive Inn Din Kommentar