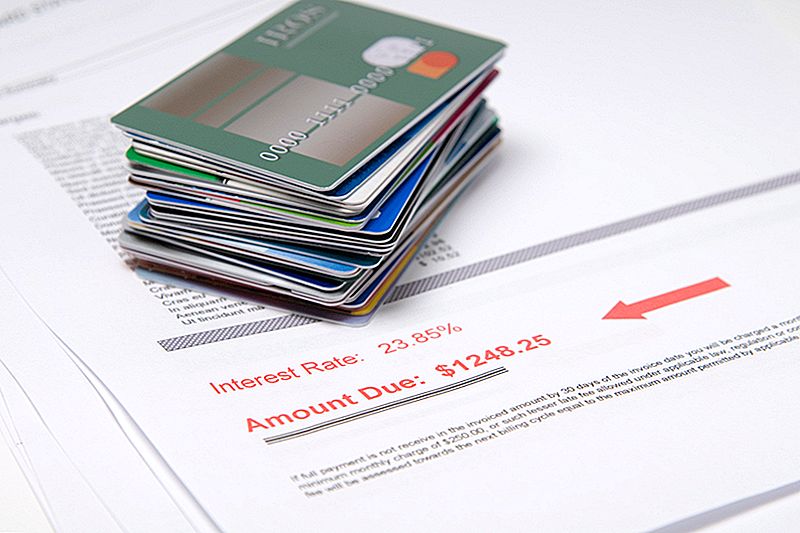

Det er mye råd der ute på hvordan du kan holde kredittpoengene dine sunne - og som det ofte er tilfelle med råd, er mye av det motstridende. Så vi gravd å kutte gjennom all støy og finne ut hva som virkelig gjør - og ikke - påvirker kredittpoengene dine.

Her er hva vi fant:

Ting som påvirker kredittpoengene dine

Det er mange faktorer som spiller når det gjelder kredittpoeng, men her er det syv som har en betydelig innvirkning.

1. Søknad om flere kredittkort på en gang

For mange henvendelser fra långivere på kort tid ser uansvarlig ut til kredittrapporteringsbyråer, og med god grunn. Ifølge FICO, et kredittvurderingsselskap, kan "personer med seks henvendelser eller mer på deres kredittrapporter være opptil åtte ganger mer sannsynlig å erklære konkurs enn personer uten forespørsler om deres rapport."

Så, hvis du planlegger en handler og tror du vil spare penger ved å åpne et butikkort hos hver forhandler, tenk igjen. De midlertidige rabatter er sannsynligvis ikke verdt det.

2. Høye saldoer

En av faktorene kredittrapporteringsbyråer vurderer når du bestemmer kredittpoengsummen, er kredittutnyttelsen din (ellers kjent som din gjeld til kreditt-forhold). Dette er en fancy måte å si "hvor mye av din tilgjengelige kredittgrense du har brukt opp." Et høyt forhold indikerer at du kan lade mer enn du har råd til.

Enten du har ett kort eller flere, sørg for å holde balansen lav og betale dem raskt. Ideelt sett bør du betale dem fullt ut hver måned til unngå å bli truffet med interesse.

3. Sen betaling

Forsinkede betalinger er en annen indikator at du kanskje ikke håndterer din økonomi godt - og jo lenger betalingen din er forsinket, jo vanskeligere vil det treffe poengsummen din. Hvis du alltid har betalt i tide og bare har et øyeblikkelig mentalt bortfall, må du rette det øyeblikkelig, og følg deretter disse tipsene å få kreditoren til å fjerne sen betaling fra kredittrapporten din. De fleste selskaper vil være fleksible hvis du har vært en god kortholder frem til nå.

4. Lukke en gammel konto ... mesteparten av tiden

Denne forvirrer mange mennesker, så la oss sette opp posten rett. Lukker en gammel konto som har blitt betalt for en stund vil påvirke kredittpoengene dine hvis:

- Det er den eldste av alle kontoene dine. Lengden på kreditthistorikken er viktig, slik at du aldri vil lukke ditt eldste kort, med mindre det bare er et år eller to eldre enn ditt eldste kort.

- Du har gjort din siste betaling innen de siste 10 årene. Betalingshistorikkens lengde er også viktig, og den går tilbake så langt som 10 år (for god betalingshistorikk - negativ betalingshistorie slår av etter sju år). Så hvis du har gjort din siste betaling på kortet når som helst i det siste tiåret, hold det åpent for nå å øke poengsummen din.

- Det øker din gjeld til kreditt-forhold. En åpen og fullt betalt konto gir deg mer tilgjengelig, uutnyttet kreditt. Dette er bra for din kreditt score. Hvis lukking av ditt gamle kort vil øke prosentandelen av tilgjengelig kreditt som du har brukt, må du vurdere å gjøre det.

- Det gjør din kredittmiks vondt. Kreditorer og långivere vil se at du kan håndtere en rekke kredittvis. Dette inkluderer revolverende gjeld (som kredittkort) og avdragsgjeld (som auto lån, studielån og boliglån). Hvis du ikke har mange kontoer, kan lukke man kaste av denne blandingen.

5. Venter til slutten av en rentefri periode for å foreta en betaling

Du kjøpte en ny spisestue satt for ditt hjem, og butikken ga deg 12 måneder med nullrente, nullbetalingsfinansiering. Du kunne vent til de 12 månedene er oppe før du betaler saldoen i sin helhet uten å pådra seg noen gebyrer, men du vil se en nedgang i kredittpoengene dersom dette presser gjeld til kreditt-forholdet for høyt.

Det er alltid bedre å foreta små utbetalinger mot denne typen saldo enn å vente til slutten av rentefri perioden, spesielt siden forsinkelse kan resultere i at du ved et uhell glemmer å foreta en betaling og bli rammet med en sen avgift og en super høy rente.

6. Svært forsinkede bøter

Visste du Biblioteket sen avgifter, ubetalt parkering og hastighet billetter, og forsinket leie og medisinske regninger kan påvirke din kreditt score? De kan, hvis de går inn i samlinger. Så vær så flittig om å betale disse gjeldene som du ville ha en kredittkortbalanse.

7. Felles gjeld

Hvis du vet at din ektefelle har en vane med å være utgifter, ikke åpne et kredittkort med dem eller gjør dem til en autorisert bruker på en av kontoene dine. Enhver forsinket, maksimal eller nesten maksimal konto som har navnet ditt på det, kan tanken din kreditt score, uavhengig av hvem som gjorde kjøpene.

Ting som ikke påvirker kredittpoengene dine

Selv om det er mange faktorer som kan ha negativ innvirkning på kredittpoengene dine, er det også mange problemer som folk feilaktig tror vil skade deres poengsum. Her er noen av de vanligste:

1. Søknad om flere tradisjonelle lån på en gang

Når du søker om store lån, som et boliglån, et lån eller et studielån, vil du shoppe for å sikre at du får den beste prisen. Heldigvis vil du ikke bli straffet for dette slik du ville hvis du søkte for mange kredittkort på en gang. Så lenge du gjør dine tradisjonelle låneforespørsler innen 30 dager etter hverandre, vil flere henvendelser ikke påvirke poengene dine.

2. sjekke kreditt score

Når en utlåner sjekker poengsummen din for å avgjøre om det skulle gi deg et nytt kort, er det en vanskelig forespørsel, noe som påvirker poengsummen din. Men når du (eller en potensiell arbeidsgiver) sjekker poengsummen din for å se hvor godt du gjør med din økonomi, teller det som en myk forespørsel. En myk forespørsel har ingen betydning for kredittpoengene dine fordi det ikke er et forsøk på å sikre mer kreditt.

3. Home Equity Lines of Credit ... Hvis du betaler på tid

Hvis du tar ut en egenkapitalkreditt (eller HELOC) for å finansiere en boligforbedring, låner du mot egenkapitalen du allerede har i hjemmet ditt, slik at utlåneren har en måte å få pengene tilbake hvis du er standard. Som et resultat, selv om din kreditt rapport vil vise en HELOC som revolusjonerende kreditt, FICO gjør ikke vurdere det i din gjeld til kreditt-forhold, som spiller en stor rolle i beregningen av kreditt score.

Når det er sagt, det er vurderes når du beregner betalingshistorikken din (som også spiller en stor rolle), så du vil sørge for at du gjør betalinger i tide, eller din poengsum kan gå ned. Du vil også være veldig forsiktig med å åpne en HELOC i utgangspunktet; siden avgifter og renter kan legge opp raskt, må du ikke bite av mer enn du kan tygge, eller du kan risikere foreclosure.

4. Inntekt / Sysselsetting Status

Hvis du mister jobben din eller har en med en lavere lønn, det vil påvirke evnen til å åpne et nytt kredittkort eller få et lån, men det vil ikke påvirke kredittpoengene dine - så lenge du fortsatt kan gjøre betalinger i tide og ikke faller for langt bak på dine eksisterende saldoer.

5. Gifte noen med dårlig kreditt

Å gifte noen med dårlig kreditt vil ikke i seg selv påvirke kredittpoengene dine - men det vil påvirke din økonomiske fremtid sammen. Du vil ønske å utarbeide en aggressiv gjeldsutbetalingsplan for å sørge for at du har rett i fellesskipet og ikke gå lenger inn i gjeld som et par.

Kelly Gurnett er freelance blogger, forfatter og redaktør som kjører bloggen Cordelia Calls It Quits, hvor hun dokumenterer hennes forsøk på å kvitte seg med livet av de tingene som ikke har betydning og fokusere mer på ting som gjør. Følg henne på Twitter @ CordeliaCallsIt.

Populære Innlegg

Ikke la barnet bli en av de 60% av studenter som tror disse pengene myter

Master en ny ferdighet i år: 11 måter å tjene penger mens du lærer

Slik får du en under- og soda på t-banen for bare $ 2

Carrabba er å gi bort en million gratis måltider neste uke. Slik scorer du din

Vil du ha en høybetalt karriere og ingen studielåneskuld? Prøv dette alternativet til høyskolen

Skrive Inn Din Kommentar