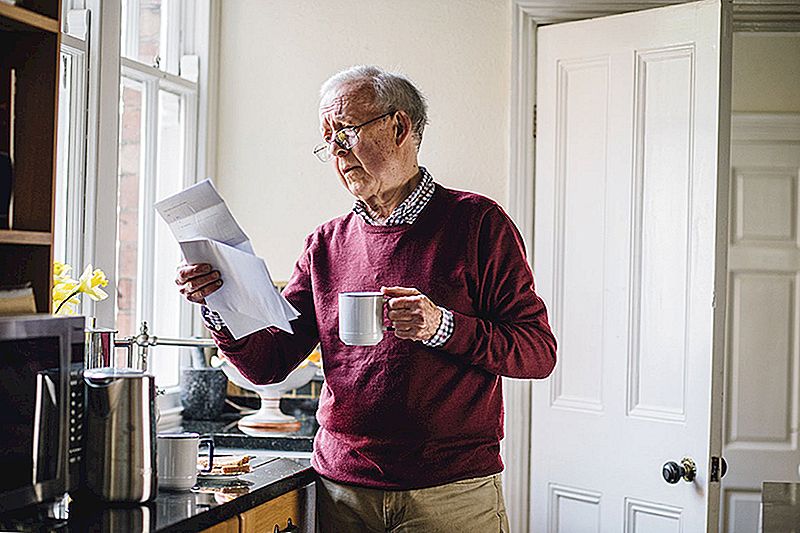

Det kan være på tide å sjekke inn på bestemors økonomi.

CFPBs månedlige klagerapport uthevet de vanligste problemene som ble rapportert av personer i alderen 62 år og eldre. Denne rapporten bryter ned de nesten 28.000 rapportene i denne aldersgruppen som ble arkivert i mars for å finne trender.

Vanlige rapporterte økonomiske problemer inkluderte vanskeligheter med å forstå endringer i boliglånsforvaltningen, betale kredittkortgjeld og tilføre ny gjeld, navigere banktjenester og gjenopprette fra svindel.

CFPB brukte informasjon fra personer som frivillig inkluderte sin alder da de sendte inn sine klager. Om lag 54% av de som legger inn klager, er alder, sier rapporten.

Gjeldssamling og bankgebyrer Skape økonomisk stress

Det største problemet - som står for nesten 9 000 av de 27 980 klager som ble arkivert i mars - er gjeldsinnsamling.

Ifølge CFPB-rapporten, mange mennesker i alder 62 og oppe sa at de stole på kredittkort for å dekke uventede utgifter, som medisinske regninger, som de ikke kan betale for med sine faste inntekter.

Problemet blir ofte dårligere når eldre borgere ikke forstår vilkårene for deres nye kredittkort. Den mest skadelige misforståelsen er forskjellen mellom utsatt rente og null-rentekort.

"Måneder etter å ha belastet disse utgiftene, beskrives disse forbrukerne forvirret av balansen av deres kontoer," fant rapporten.

Legge til økonomisk stress, seniorer har en tendens til å ha mer problemer med å holde øye med deres økonomi når bankene gjør endringer i retningslinjene. For eksempel, når banker ikke lenger tilbyr gratis papirerklæringer eller sjekker og oppmuntrer til nettbank, kan endringen i ban rutiner føre til forvirring.

Boliglånsstyring er også et ømt sted for mange av befolkningen i alderen 62 år og oppe som kom ut til CFPB for å få hjelp.

De som fortsatt betaler av boliglån etter pensjonering, sliter ofte med å betale den siste av gjelden.

Mange rapporterte at de ikke forstod endringer etter at boliglånene ble overført til nye långivere; andre registrerte seg for et omvendt boliglån til kontanter på egenkapitalen i deres hjem uten å forstå betingelsene for lånet fullt ut.

De som lever på faste inntekter, har en tendens til å bli mest påvirket av de problemer som CFPB identifiserer.

Disse økonomiske problemene blir bare verre hvis de går ukontrollert og i mange tilfeller bare blir lagt merke til når noen andre sjekker deres økonomi.

En annen kilde til stress for eldre

Forbedrer problemene, viser en ny studie at sosiale ytelser ikke stiger for å holde tritt med kostnadene for utgifter som helsepremier, reseptbelagte legemidler og boligkostnader.

Studien om sosial sikkerhet ble utført av Senior Citizens League, en ikke-partiell organisasjon som arbeider for å beskytte pensjonister og rettigheter til eldre borgere.

Det fant det gjennomsnittlig trygdforsikring er omtrent $ 1,320 per måned, mens mottakerne trenger $ 1,518 i gjennomsnitt for å ha råd til grunnleggende utgifter og opprettholde kjøpekraften de hadde i 2000.

Dette er din kø for å stoppe hva du gjør og ringe din bestemor. Hun vil sannsynligvis være glad for å høre fra deg, og det vil også hennes bankkonto.

Desiree Stennett (@desi_stennett) er en stabforfatter på The Penny Hoarder.

Skrive Inn Din Kommentar