Kaster du penger bort? Hvis du har et boliglån, kan du gi bort vant opptjente penger hver eneste måned fordi du ikke sendte et mektig dokument til boliglånet ditt.

Hvis nedbetalingen din var mindre enn 20% av verdien av ditt hjem, vil du sannsynligvis betale for boliglånsforsikring i tillegg til kostnaden for boliglånet ditt. Når du har betalt nok penger til å få boliglånsverdien til mindre enn 80% av boligens verdi, bør boliglånsforsikringspremien forsvinne fra din månedlige regning ... men det virker ikke alltid slik.

Långivere kansellerer ikke automatisk kredittforsikring når du oppfyller kravene til å avbryte betalinger, så travle folk kan ende opp med å betale premier langt lenger enn de burde. Du kan enkelt kaste bort hundrevis, om ikke tusenvis av dollar hvert år på disse unødvendige premiene - og de kan ikke refunderes.

Det skjedde med meg, og jeg vil dele min erfaring i håp om at det hjelper deg med å unngå en lignende situasjon. Slik sjekker du om du betaler for boliglånsforsikring når du ikke lenger trenger det.

Kjøper et hus ... og boliglån forsikring

Innkjøp mitt første hjem var en av de mest kjedelige og stressende hendelsene i livet mitt. Jeg hadde aldri sett eller skrevet så mange dokumenter, og det skremte meg. Hva var jeg med på? Jeg snakker ikke "advokat"; hva sa det dokumentet selv?

Jeg gikk bort fra min avslutningsavtale med husnøkler i hånden min og trepidation i hjertet mitt. Jeg visste at jeg bare hadde kjøpt et hjem, men med alle dokumentene som flyr rundt bordet, kan jeg også ha kjøpt et loppesirkus og en utleie eiendom i Costa Rica.

Da jeg mottok min første boliglånserklæring, var jeg lettet over å finne ut at jeg bare hadde kjøpt et hjem ... og boliglån forsikring. Jeg visste ikke hva boliglånsforsikring var, men dømt etter min månedlige premie var det dyrt. Hvor lenge skal jeg betale og hvorfor?

Jeg ringte utlåneren min og fant ut at selv om jeg ville sette en betydelig forskuddsbetaling på mitt hjem, var jeg pålagt å ta ut boliglånsforsikring. Jeg måtte bære forsikringen til min Lån til Verdi (LTV) -forholdet var lavere (verdien av boliglån dividert med verdien av hjemmet). Grudgingly, jeg gjorde mine betalinger for tre lange år.

Fortsatt å betale for boligforsikring

Ved treårsmerket møtte jeg den nødvendige LTV-prisen. Min utlåner fortsatte å belaste meg premier, så jeg kontaktet dem for å finne ut hva problemet var. Jeg ble informert om at selv om jeg møtte LTV, måtte jeg fortsette å betale i to år.

Gitt at jeg pliktig hadde gjort mine betalinger og nådd den nødvendige LTV-prisen, forhøyet jeg min klage til min kongresrepresentant. Hans kontor undersøkte saken, men fant ut at det ikke var noen grunn til videre behandling.

Da jeg nådde mitt femårsmerke, mottok jeg et brev fra min utlåner og antok at mine betalinger automatisk ville stoppe. Jeg tok feil, og fortsatte å betale for dekning i nesten et år.

Disse utbetalingene var unødvendige, og jeg gjenopprettet aldri pengene. Jeg lærte leksjonen min, men du bør ikke lære det på den harde måten også. Slik kan du unngå å overbetale boliglånsforsikringspremier.

Hva er Mortgage Insurance?

Du lurer kanskje på hvorfor du betaler denne ekstrakostnaden. Boligforsikring beskytter deg ikke; det dekker faktisk din utlåner i tilfelle at du ikke lenger kan foreta dine månedlige innbetalinger. Det er et krav til FHA og konvensjonelle lån som ikke har et 20% LTV-forhold ved avslutning. Faktorer som når du stengte hjemme, din boliglånsperiode (vanligvis 15 eller 30 år) og lånets LTV-ratio bestemmer hvor lenge du må betale boliglånsforsikringspremier.

FHA-lån er gjennom Federal Housing Administration, som er en del av US Department of Housing and Urban Development (HUD). FHA forsikrer lånet ditt slik at utlåner kan tilby deg konkurransedyktige priser. Konvensjonelle lån finansieres direkte gjennom private långivere og støttes ikke av offentlige programmer.

FHA-lån bærer boliglånsforsikringspremier (MIP) og konvensjonelle lån med privat kredittforsikring (PMI). De er liknende, men du må snakke med utlåner for detaljer om retningslinjene dine.

Hvis du ikke er sikker på om du har kjøpt boliglånsforsikringsdekning, kan du sjekke de avsluttende dokumenter eller kontakte din utlåner direkte. Långivere har ofte en avdeling som omhandler strengt forsikring og skatt, og de bør kunne fortelle deg om du betaler for det, og hvor nært du skal møte de nødvendige LTV og andre faktorer.

Fint utskrift

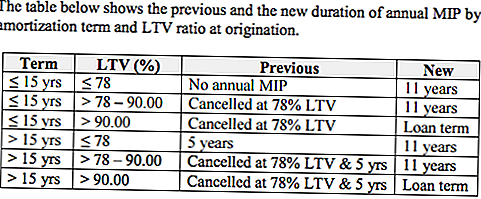

Når det gjelder MIP, er det i overflod. FHA bestemmer når det nødvendige LTV-forholdet er oppnådd basert på låneperioden, LTV-forhold og forskriftene på plass når lånet ble stengt. Også, hvis du har gjort noen forsinkede innbetalinger, kan dine avbestillingsforespørsler ikke bli æret.

Hvis du tok ut lånet ditt i visse perioder, kan du møte ytterligere begrensninger. For eksempel gir lån utstedt etter 3. juni 2013 FHA til å samle årlig MIP for maksimal varighet som tillagt Mortgagee Letter 13-04 (ML 13-04). Dette betyr at folk med lån som passer inn i vinduet, må betale premier lenger enn villaeiere som stanset før ML 13-04. Hvis lånet ditt ble godkjent etter 3. juni 2013 og hadde et 78-90% LTV-forhold, må du ha en dekning i 11 år.

Lån med LTV-forhold på over 90% har restriksjoner at lån med lavere LTV-forhold ikke gjør det. Boliglån med 90% LTV-forhold er pålagt å ha MIP for lånets levetid dersom de ble tatt ut etter 3. juni 2013.

Hvis du tok ut lånet ditt før 3. juni 2013, vil ditt boliglåns term bestemme når du slutter å betale premier. For lån med vilkår på opptil 15 år er det ikke noe minimumskrav for MIP. Når disse lånene nå 78% LTV-forhold, kan du kansellere MIP-dekning uansett hvor mye tid det har gått. Hvis du hadde et 78% LTV-forhold når du kjøpte huset ditt, er du ikke pålagt å kjøpe boliglånsforsikring på disse lånene i det hele tatt.

Hvis lånet ditt har en løpetid på over 15 år, men du når et 78% LTV-forhold tidligere, kan du avslutte dekning etter fem år. Selv om du betaler ned ditt boliglån og når et 78% LTV-forhold, må du fortsette å betale premier til du møter femårsmerket. Dette var grunnen til at jeg måtte betale premier i to år etter at jeg hadde nådd 78% kravet.

Forskning din forsikringsdekning og diskutere alternativene dine med din utlåner for å sikre at du ikke betaler for mye. For å lære mer om FHA boliglån forsikring, besøk Department of Housing og Urban Development nettsted.

Kjøper et hus nå? Få lavere pris

Selv om boliglånsforsikring er en ekstra kostnad for mange huseiere, har det blitt litt billigere for FHA-låntakere.

Den 26. januar 2015 mottok de fleste FHA-boliglån en 0,50% reduksjon i MIP. Hvis lånet ditt ble godkjent etter den datoen eller du ser på å kjøpe et hus nå, har du lykke - du betaler et lavere premie på 0,85% i stedet for 1,35%, ifølge en pressemelding fra Det hvite hus Press Kontor.

Hvorfor redusere hastigheten? Målet er å redusere boligeiendomskostnader; Den lavere satsen forventes å spare gjennomsnittlig boliglåner ca $ 900 i boligkostnader årlig. Det kan bidra til å åpne døren til boligeiendom for 250.000 amerikanere. For å lære mer om den nye kursen, besøk: FHA for å redusere standardforsikringspremier.

Hvordan slutte å betale for boligforsikring

Brevet som står mellom deg og lavere månedlige boligkostnader er en boliglån forsikring oppsigelse forespørsel. Hvis lånet ditt oppfyller kravene til ikke lenger dekning, er du ikke pålagt å bære det, og du kan be om at dekningen avlyses.

FHA vil ikke akseptere forespørsler direkte fra låntakere, så send din avbestillingsanmodning til din utlåner, hvem vil da varsle FHA. Hvis din utlåner råder deg til å sende forespørselen din direkte til FHA, henvis dem til denne lenken fra FHA-nettstedet, som skisserer prosessen. Du må også sende din utlåner et pantbrev.

Du må også sende bekreftelse på boliglånsbetalinger for de siste 12 månedene, ifølge FHA, selv om jeg ikke ble bedt om å levere denne bekreftelsen.

Den dårlige nyheten er at hvis du har overbetalt, er sjansene for å få tilbakebetaling nesten ikke-eksisterende. Når du har varslet din utlåner at du ikke lenger vil ha boliglånsforsikring, vil premiene trolig bli prorated for å dekke kostnadene til dagen den ble kansellert.

Se opp for Forsikring Overpayments

Boligeiendom er en av de uutslettelige fasettene til den amerikanske drømmen, men det gjør ikke nødvendigvis det enkelt eller rimelig.

Overpaying for unødvendig forsikring er det siste de fleste huseiere er interessert i å synke husholdningsfond inn i. Sørg for at du kan bruke pengene til å bedre bruke ved å sjekke om du betaler for boliglånsforsikring, og vite når du skal kunne avslutte disse utbetalingene. Det kan hende du må jobbe mot en langtidsdag som er sirklet i rødt på kalenderen, men du kommer dit.

Din sving: Betaler du for boliglån forsikring?

Christine Edwards er alltid på utkikk etter måter å hjelpe leserne til å kutte utgifter og øke inntektene til husholdningen. Hennes artikler har dukket opp i Senior Life of Florida's Boomer Guide, Epicure & Culture, Space Coast Living magazine og Florida Today.

Populære Innlegg

Pitch Perfect: Her er hvordan du lager en minneverdig heisplass

Lys opp! Disse DIY Hair Highlighters er naturlige og billige

6 Arbeide-hjemme-jobber som er perfekte for oppdyrkede nørder

Credit Sesame vs Credit Karma: Hvilken app er bedre for kreditt score?

Aldi tester Instacart-levering, men vil de frugale kundene omsorg?

Skrive Inn Din Kommentar