I løpet av de siste to og et halvt år har Matt Wiley, en selvbeskrevet "Bad Saver", klart å spare $ 4.300.

"Det føles rart å si" Jeg reddet, "fordi jeg virkelig ikke gjorde noe," sier han.

Til tross for at han er redaktør ved The Penny Hoarder, innrømmer Wiley at han aldri har vært god til å sette penger unna.

"Da jeg var tenåring og begynte å jobbe, kunne jeg spare et par hundre dollar, og da ville jeg ende opp med å blåse det på noe dumt, eller noe som kom opp som jeg egentlig virkelig trengte å betale for, " han sier.

"Jeg har ikke en god grunn til hvorfor det har vært vanskelig, annet enn at jeg aldri har vært bra på å tvinge meg til å sette penger til side for ikke å røre."

Så hvordan stakk det $ 4.300 opp? For andre, Bad Savers overalt, trengte vi å vite.

Hvordan denne dårlige spareren stanset bort $ 4,300

I begynnelsen av 2015 hørte Wiley om en automatisert spareplattform kalt Digit fra en av hans kone venner, som allerede brukte den.

Digit bruker en algoritme til å beregne hvor mye penger brukerne har råd til å sette til side hver dag, deretter legger pengene inn i en digital sparekonto. Beløpet justeres automatisk basert på inntekts- og forbruksvaner.

"Jeg var fascinert av ideen om en algoritme som tok penger ut av kontoen min på måter jeg ikke ville legge merke til," sier Wiley. "Jeg jobbet min første jobb ut av college og i utgangspunktet lever lønnsslipp til lønnsslipp, så jeg hadde definitivt ikke satt noe til side. Det virket verdt et forsøk. "

Så satte han seg for å danne sin egen Digit anmeldelse.

Wiley satt opp sin konto, og han husker at det var greit og enkelt. Alt han måtte gjøre var å koble til hans kontrollkonto. I tillegg er det alt trygt - 128-bits sikkerhet, hva de fleste banker bruker.

Deretter begynte Digit å gjøre ting, analyserte inntekts- og forbruksvaner og snublet biter av penger fra kontoen hans noen få dager.

Hvis Digit gjenkjente at han ikke hadde råd til å redde en dag, ville det ikke berøre pengene sine. Dette er en del av garantien som ikke er overtrekk, så han ville aldri bli liggende under vann.

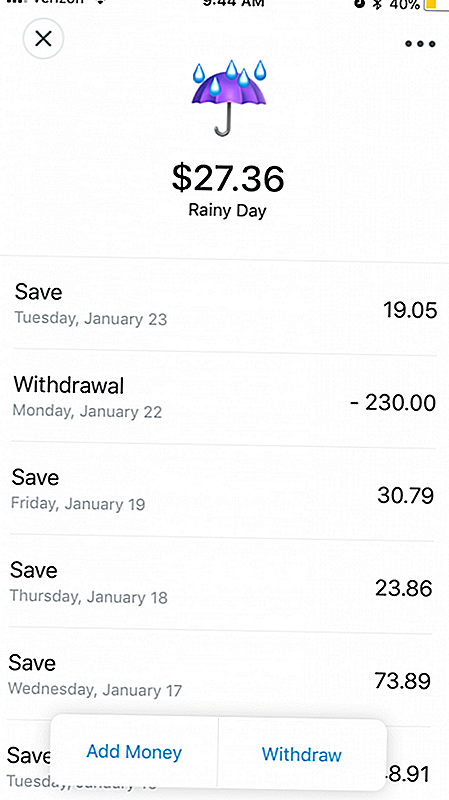

"En dag kunne være 75 cent; en annen, det kan trekke $ 30, sier Wiley. Det var bare avhengig av hvor mye han hadde råd til.

Er tall legitim?

I begynnelsen ønsket Wiley bare å se om han hadde lagt merke til at pengene forlot hans kontrollkonto, og hvis det faktisk ville stables opp i sin Digit-konto.

Han følte seg komfortabel med å registrere seg fordi han visste at han kunne kansellere Digit når som helst, og pengene hans skulle trekke seg tilbake til hans brukerkonto. Dessuten visste han at han kunne avstå automatisk uttak hvis visse måneder viste seg å være strammere enn andre.

Men på grunn av den beregnede spareplanen skreddersydd for kontoen hans, stanset pengene stille. Han registrerte seg i mai 2015, og ved utgangen av det året hadde han allerede avsatt $ 607.

I 2016 stoppet han en annen $ 1,884. I 2017 var det omtrent det samme - en annen $ 1,857.

Selv om du har muligheten til, angir Wiley aldri et bestemt mål. Han ville bare ha en slags beredskapsfond for de uunngåelige livsarrangementene.

Og selvfølgelig de skjedde - i form av uventede dyrelivsregninger, bryllupskostnader, reise og, nylig, et trekk fra Florida til New York City.

"Hvis jeg aldri hadde rørt det, ville jeg få en ekstra $ 4.300 akkurat nå," sier han. "Det suger at jeg ikke gjør det, men Digit hjalp meg med penger for hva livet hendelser kom opp.”

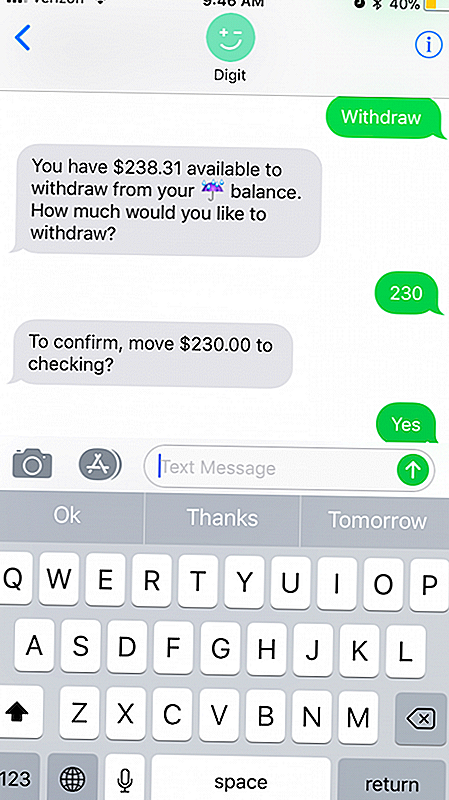

Så ja, Wiley den dårlige spareren gjorde ta ut penger fra sin Digit-konto, som du kan gjøre når du trenger det. Han er heldig at han faktisk hadde penger for å trekke seg tilbake. Ellers ville han ha blitt tvunget til å kaste opp kredittkortgjeld.

For ham var $ 2,99 månedlig avgift verdt å ha de pengene spart når han trengte det mest. Det gebyret var ingenting i forhold til kredittkortrente eller kortsiktig avgift. Og Det er mye mindre enn Netflix, bemerket han.

Slik lagrer du automatisk

Hvis du er nysgjerrig som Wiley var, besøk Digits registreringsside å komme i gang.

Før du registrerer deg, må du notere servicegebyret på $ 2,99 per måned (selv om de første 30 dagene blir gratis). For Wiley var denne avgiften - totalt mindre enn $ 100 i løpet av årene - verdt $ 4.300 han reddet uten å tenke på det - eller noen gang panikket om bankens balanse.

"Vei mindre enn Netflix," sier han.

Plus, for hver tredje måned du har lagret med Digit, vil du tjene en 1% kontantbonusbonus på balansen i kontoen din. Hvis du er i stand til å spare nok (ca $ 300 over tre måneder), kan dette dekke månedlig avgift.

OK, nå for å registrere deg, skriv inn grunnleggende informasjon og bekreft identiteten din med en spesiell kode Digit tekster deg.

Velg banken du har din primære kontrollkonto med, og skriv inn innloggingsinformasjonen din. (Digit vil ikke lagre den.)

Det vil da ta Digit et par dager for å analysere dine kontantstrømningsmønstre.

I mellomtiden sett noen konkrete mål. For eksempel, start med et regntidsfond. Deretter kan du kanskje lage en reise stash.Du kan til og med sette opp hvor mye du trenger og til hvilken dato, og Digit vil stresse for at det skal skje for deg - uten å bryte banken din.

Du kan når som helst stoppe lagring i opptil 30 dager. Du kan til og med slå ut kontokontoen din.

Og du har kanskje lagt merke til at du har noen tekstmeldinger fra tjenestens tekstbot venter på telefonen din. Du kan få tilgang til din Digit-konto fra SMS-meldinger, noe som gjør det super enkelt å sende kommandoer (som Overfør og Uttak) og for å sjekke balansen.

Etter tre år med Digit, er Wiley en stor proponent av appen.

"Jeg er definitivt en fan av passiv sparing," sier han. "For folk som meg [han snakker om alle de dårlige Savers der ute], det er ikke den beste måten å redde på."

Hvis Digit lyder som den rette passformen for deg, er det super smertefritt å registrere deg her.

Bonus: Penny Hoarders vil få ekstra $ 5 bare for å registrere deg!

Talloversikt

| Hovedkvarter: San Francisco, CA | ADMINISTRERENDE DIREKTØR: Ethan Bloch |

| Industri: Finansielle tjenester | Firma type: I privat eie |

| År grunnlagt: 2013 | Antall ansatte: 33 |

Se også >>Ultimate Guide to saving money

Carson Kohler (@CarsonKohler) er en stabforfatter på The Penny Hoarder. Hun er en stor forutsetning for sneaky besparelser. Ellers ville hun være en dårlig sparer også.

Populære Innlegg

4 Sneaky måter å få en fantastisk hårklipp for så lite som $ 9

Bekymret Du kan ikke gi råd til veten? Pet Forsikring kan være svaret

Klar for pensjon? Dette verktøyet vil anslå din månedlige trygde

Trumps skattereformplan kan øke lønnsslippet ditt, men hva koster det?

Tror du kan bedømme det hjemme? Dette nye nettstedet kan få deg til å tenke to ganger

Skrive Inn Din Kommentar