Etter flere år med et attraktivt boligmarked, kan mange håperde huseiere forsinke sine planer om å kjøpe.

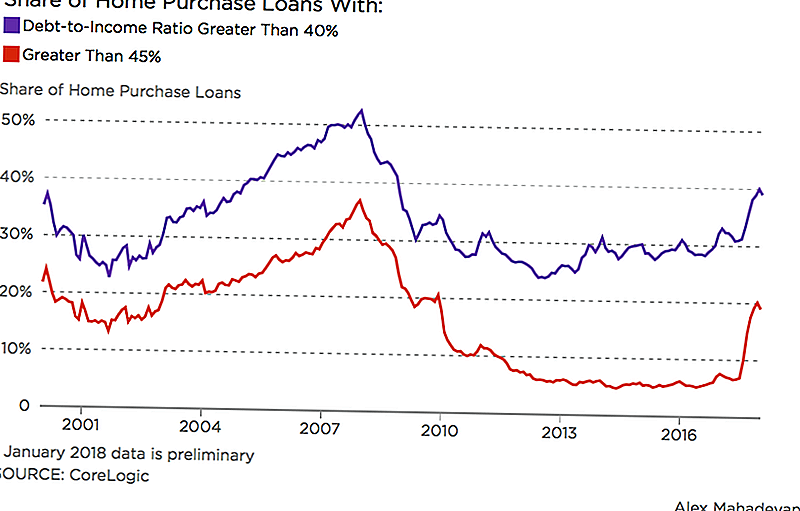

Wall Street Journal rapporterte at 1 av 5 konvensjonelle boliglån gjort denne siste vinteren ble gitt til folk som brukte 45% eller mer av sin månedlige inntekt på gjeld. Dataene, fra eiendomsanalytikere på CoreLogic, fokuserte på boliglån som møtte standarder satt av Fannie Mae og Freddie Mac.

I 2017 økte Fannie Mae sine grenser for å sikre boliglån hvor låntakere har opp til 50% inntektsforhold; forrige grense var 45%. Endringen skaper en sterkere pute for kvalifiserte låntakere som kan ha studielån eller annen gjeld. Men det bredere lånerbassenget kan gi et falskt syn på om en låner er forberedt på boligeiendom.

"Du vil at alle skal betale en mye lavere prosent av inntektene på boligene sine og ha en lavere gjeldsgrad, men det er ikke en situasjon som mange første gangs boligkjøpere er i," sa Robert Silverman, professor i urban og regional planlegging ved University of Buffalo.

Stigende renter kompliserer også låntakernes homebuying drømmer. Mens renten på boliglån har dyppet i løpet av våren, har de samlet sett økt siden slutten av 2016. En ekspert fra Mortgage Bankers Association forutslo i et nylig intervju med HousingWire at boligrenter vil øke med 5% innen 2020.

Studentlån og annen gjeld har mange unge som forsinker homebuying.

Hvis flere mennesker kan få boliglån, er vi i en annen boble

Ja, vi er i en boble, sa Silverman. Men det er ikke helt som den som briste 10 år siden. Boligprisene stiger og lavt inventar gir oppvarmet konkurranse, men utlånsstandarder er strenge i dag sammenlignet med perioden før siste krasj.

Men det vil ta litt tid å forstå den virkelige effekten av de siste skattereformene knyttet til boliglånsrenter og eiendomsskatt. Amerikanere som holder seg av med å betale for gjeld, kan også få effekt på tilbud og etterspørsel.

Alle disse tingene kan "sette noe nedadgående press" på boligmarkedet, sa Silverman.

Hva skal du bruke på boliglån?

Mange långivere foreslår å bruke ikke mer enn 28% av din brutto månedlige inntekt på hjemmekostnader, inkludert skatter og vedlikehold. Balansen anbefaler at du holder den til 20-25% av din månedlige inntekt, avhengig av gjeldende gjeldsbelastning. I mellomtiden råder økonomisk evangelist Dave Ramseys boligkalkulator til å holde boliglånet ditt til 25% av hjemmet lønn.

Hvis du bruker mer enn 30% av bruttoinntektene på boliger, sier Silverman, du er det som kalles "boligkostnad belastet", fordi resten av inntekten blir strakt tynnere raskere.

"Det har blitt mer problematisk i det siste tiåret eller så," sa han. "Flere og flere familier faller over 30%."

At 30% på utgifter på hjemmet ditt har lenge vært overkommelig standard, sier Silverman. Institutt for bolig og byutvikling bruker den til å bestemme nivået på assistanse til boligvalgskupongprogrammet, for eksempel. Boliglån långivere bruker det også som en indikator på en låners evne til å tilbakebetale boliglånet.

Og mens boligprisene fortsetter, øker inntektsveksten ikke, sier Silverman. Denne ulikheten kan forhindre mange ellers kvalifiserte låntakere i å forfølge sine husjaktdrømmer.

Lisa Rowan er en senior forfatter på The Penny Hoarder.

Populære Innlegg

Leter du etter en sommerjobb? Du vil kanskje vurdere Gigs i stedet

Jeg fikk bare et gratis $ 10 Walmart gavekort (ingen undersøkelser eller gimmicks involvert!)

Apple eller Android: Hvilken type smarttelefon er best for Penny Hoarders?

Jeg vil ha denne jobben: Kjør Snapchat for WOW air og reise verden gratis

10 selskaper hvor arbeider kvinner sier de elsker sine jobber

Skrive Inn Din Kommentar