Alt unraveled da Kisha Howard mor hadde et slag.

Først var det turene frem og tilbake fra Howards hjem i Orlando, for å skifte seg med moren på sykehuset i Daytona Beach, Florida. Gassen lagt opp, som gjorde måltidene hun fanget fra fastmat restauranter under hourlong kjøretur hver vei etter jobb.

Så var det papirarbeidet. Hennes mor levde allerede på en fast inntekt i Orlando. Så da hun kom hjem og medisinske regninger begynte å komme inn, begynte Howard å bli panikk. Hennes mor trengte medisinering og hjemmets helsetjenester.

Howard var singel og hadde egne regninger å betale. Og som den eldste av tre følte hun at hun ikke kunne fortsette å spørre sine brødre - som begge hadde familier - for penger.

"Mitt budsjett er allerede stramt," sa Howard. "Men jeg måtte prøve å plukke opp slakk."

Så tok hun ut et lønningslån. Og så rullet hun det over til en annen.

Situasjoner som Howard er mer vanlige enn du kanskje forventer. Payday lån handler om 12 millioner amerikanere slå til hvert år for kortsiktig økonomisk hjelp.

Folk som ikke har fire års grader, er mer sannsynlig å ta ut lønningslån. Det er også afroamerikanere og folk som tjener mindre enn $ 40 000 per år. Hvis du er skilt eller leie hjemmet ditt, kan du være mer utsatt for lønndagslånindustrien, ifølge Pew Charitable Trusts.

Men du vet hvem som bruker payday lån mest, ifølge Pews data? Hvite kvinner mellom 25 og 44 år.

Demografien til side, følelsen av å være i en finansiell syltetøy som gjør deg hyperventilate er universell. Hvis du ikke er sikker på hvem du skal be om hjelp, kan du noen ganger velge den fremmede ved telleren av innkjøpssentralen nedover veien som gir ut lønningslån, og tenk at alt vil gå bra når du avgjør gjelden om en uke eller to .

Men for noen, spør etter et kortsiktig lån gir egentlig ikke en rask løsning. I stedet er det en gjeldssyklus som kan fange låntakere langt lenger enn den neste lønnsyklusen.

Hva er Payday Loans, og hvorfor er de så kompliserte?

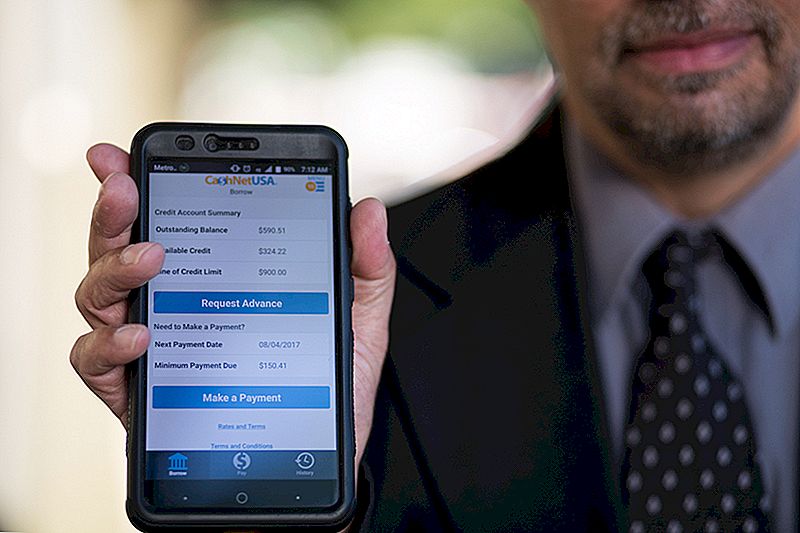

Du trenger bare tre ting for å få et lønningslån: identifikasjon, en jobb og en kontrollkonto.

Når du går til en payday långiver for å kreve et lån, fyller du ut en kort søknad, og i de fleste tilfeller går du ut med pengene du trenger for å tide deg over til din neste lønnsslipp. Ingen kredittsjekk. Ingen sikkerhet.

Men det er ikke billig.

I en 2013-studie fant Consumer Financial Protection Bureau (CFPB) at medianavgiften på et typisk 14-dagers lån var $ 15 per $ 100 lånt.

Ta ut median lønning lånet beløpet på rundt $ 350, og du kan forvente å betale $ 50 til $ 55 bare for å komme forbi til lønningstid. Långiveren dirigerer automatisk sjekkkontoen for din lånebalanse på din neste betalingsdato. Dette er greit hvis ditt direkte innskudd treffes før utbetalingen av utbetaling av lønningslån.

Det er her det blir komplisert.

Hvis tilbakebetaling av lånet overtrer kontoen din, møter du overtrekkskostnader fra banken din og ekstra gebyrer fra utbetalingsdagen utlåner.

Hva skjer når du ikke kan tilbakebetale hele beløpet av lønningslånet ditt? Noen långivere tillater låntakere å rulle balansen til et nytt, større lån under samme gebyrplan.

Disse lengre lånene kan ha en årlig prosentsats på nesten 400%. Når du vurderer at et kredittkort kan ha en APR på 15-25%, er det vanskelig å forestille seg hvorfor noen ville ta ut et lønningslån i stedet for å bruke et kredittkort.

Men for mange er lønningslån ikke bare det siste alternativet. De kan også være det eneste alternativet.

Hvorfor Payday Loans gjør mening for så mange amerikanere

Payday långivere har lenge hatt et rykte om å være rovdyr som lur folk inn i å ta ut lån de ikke har råd fra sleazy butikker. TV-reklamer for online payday långivere lover lette og tilgjengeligheten av lånefond mens du skildrer smilende, bekymringsløse mennesker.

Folk som aldri har tatt ut et lønningslån før de kan anta at låntakere er uansvarlige spenders som ikke klarer å styre pengene sine.

Det er ikke så enkelt. Her er vi i landet som synes å ha problemer med å skrape sammen penger for en uventet $ 400 regning. En av tre personer har ikke noen besparelser å vende seg til i en finansiell krise.

Å få kreditt er ganske enkelt utelukket for noen, og det handler ikke bare om å ha dårlig kreditt. Anslagsvis 11% av de amerikanske voksne er kreditt usynlig - De har ingen kreditthistorie for kredittrapporteringsbyråer å score.

Uansett personlig kreditt historie, synes betalingslån lån brukere å være klar over de høye kostnadene.

Dan Raciazek, en regjeringsentreprenør i Washington, D.C., trengte litt penger i vår, så han tok ut noen små lån med opptil $ 1000. Han brukte en online betalingsdag utlån tjeneste han så på en TV-reklame, som selv har en app så Raciazek kan spore hva han skylder og når. Avgiftene for disse lånene økte til $ 411.

"Jeg visste litt om lønningslån. Jeg visste at de belastet mye, "sa han. "De skal være på kort sikt."

Og for hans kortsiktige behov syntes et lønningslån som det beste alternativet.Hvis du tar ut lave beløp, sa han, du kan komme gjennom en tøff tid uten å risikere skade på kredittpoengene dine. "Din kreditt er verdt mye mer enn $ 100," sa han.

Han anbefaler ikke lønningslån, men han forstår kampen for mange som vender seg til dem. "Det er bedre enn å bli kastet ut," sa han.

Mens 16% av de som ble undersøkt av Pew i 2012, sa at de tok ut et lønningslån for å værre en uventet utgift, rapporterte 69% ved bruk av lønningsdaglån på gjentatte utgifter som leie-, mat- eller nytte- og kredittkortregninger.

De daglige utgiftene kombinert med det uventede kan gjøre for noen ganske vanskelige penger.

Heather Devaney fra Nashua, New Hampshire, var spent da hun fikk jobbtilbud etter å ha vært ute av arbeid en stund.

Hennes nye jobb betalte bra, men det var et problem: Devaney trengte å flytte til en ny leilighet, og hun hadde ikke penger for depositumet.

Føler seg fast, hun snudde seg til en lønndag utlåner som fronted henne pengene hun trengte til inntektene begynte å komme inn fra hennes nye jobb. "Det var dyrt, men veldig hjelpsomt i min tid med behov," sa hun og så tilbake på opplevelsen.

Å ta en lønningslån når du trenger det, virker ikke for farlig hvis du tror det kommer til å være et engangsperspektiv.

Men de som bare prøver å gjøre det fra lønnsslipp til lønnsslipp, er mest sannsynlig å komme inn i en syklus av lønningslånets uro. CFPB hevder det nesten 70% av lønningsdag låntakere ta ut et andre lån.

Enda scarier: "En av fem nye låntakere ender med å ta ut minst 10 eller flere lån, den ene etter den andre." Den gjennomsnittlige gjenta låner betaler $ 450 i gebyrer på toppen av sin rektor i løpet av et år.

Det var det som skjedde med Lynn, som ba oss om ikke å bruke hennes etternavn.

Mens hun bodde i Michigan mellom 2011 og 2014, ble hun avskåret fra jobben sin. Da hun endelig fant en ny jobb, var det for en lavere lønn enn jobben hun hadde mistet. I mellomtiden hadde hun fortsatt en bilbetaling, og hennes leie var økende.

Hun visste at rentedagslånene var høye, men en sen betalingsgebyr for leie eller andre regninger ville koste henne enda mer. Så tok hun lånet.

"Etter å ha tilbakebetalt lånet fra en lønnsslipp eller arbeidsledighet som allerede var utilstrekkelig, betydde det noen ganger at jeg ville trenge et nytt lån nesten umiddelbart," hevdet Lynn. "Det var tilfeller hvor jeg trengte et annet lån innen dager etter å betale tilbake den forrige."

Lynn tok aldri ut mer enn ett lån om gangen, og hun var i stand til å tilbakebetale lånene til tiden. Hun anser hennes erfaring med lønningslån til å være en god. Hun kalte det til og med "nakkebesparende".

Lisa Servon, forfatter av "Unbanking of America: Hvordan den nye middelklassen overlever," tilbrakte noen måneder i en California Payday Loan Shop for å få en følelse for bransjen og de som bruker den. "Vi har denne typen kulturelle fortelling at du skal kunne ta vare på deg selv, og det er galt å spørre om hjelp," sa hun. "I mellomtiden har teppet blitt trukket ut fra under den amerikanske arbeideren."

Lønnene holder ikke opp med inflasjonen. I mellomtiden har stramme vesker strenger siden lavkonjunkturen gjort det vanskeligere å få tilgang til kreditt via banken din eller et kredittkort servicer.

Servon har brukt år på å studere de økonomiske situasjonene til payday låntakere og har lagt merke til at mange av dem har holdt sin lønningslån bruke en hemmelighet fra familie og venner. I noen tilfeller er Servon den eneste de har fortalt.

"Det jeg virkelig prøvde å gjøre i boken, var å flytte bort fra det jeg tror har vært den vanlige historien:" Folk burde ikke ta disse tingene ut og de vet ikke noe bedre, "til "Mange av de andre alternativene som folk pleide å ha, har blitt tatt bort. Så hva skal de gjøre? '"

For mange tjener lønningslån som en siste ulempe innsats for å holde seg flytende.

Howard, som jobber som låneprosessor for et boliglånsfinansieringsselskap, forsøkte å rulle i sin økonomi mens hun sorterte gjennom morens medisinske papirarbeid og forsøkte å gjøre betalingsordninger.

"Jeg jobbet heltid og tok vare på henne, forsøkte å holde et balansert liv, samtidig som hun prøvde å finne ut en rask løsning" til familiens økonomiske kamp, sa Howard. "Jeg gikk inn i en robotic modus for en stund. For en liten stund, fikk lønnslånene meg til å føle seg mer komfortabel. Men på baksiden av hodet mitt visste jeg renten. Jeg visste at jeg skylde $ 41 for hver $ 400 jeg tok ut. "

Hun endelig fikk ut av under disse payday lån ved å kutte på utgifter og gjøre ordninger for mange av hennes husholdningenes regninger. Hun var til og med i stand til å hoppe over en måned på hennes bilbetaling. "De fleste prøver å dukke og dykke" telefonsamtaler om regningene sine, sa hun. Men å være proaktive gjort faktureringsavdelinger vil jobbe med henne.

Hun går ikke i panikkmodus lenger når økonomiske kriser møter opp. "Det er en kostbar bekvemmelighet," sa hun om sin erfaring med lønningslån. "Nå er det min siste utvei."

Fremtiden for Payday Lending

Fjorten stater og Washington, D.C., har gjort kortsiktige, høyrentede lån ulovlige. I tre av disse statene - Arizona, Montana og Ohio - tok avgjørelsen på avgjørelsen for offentligheten å bestemme seg. Mange av de statene som har forbudt lønningsdagslån har gjort det ved å holde renten på alle lån på 36%.

Med lønningslån vanskeligere å få tilgang til på mange steder, vendes folk til andre alternativer som har lignende risiko.

Hvis du har tilgang til kreditt, kan du få et tradisjonelt avdragslån fra din bank. Men hvis du har dårlig eller ingen kreditt, er det mange steder som lover "rask" og "uttrykkelig" kontanter som gir deg et lån med en rente som kan skjære på hetten satt ved et betalingsdagslånforbud. Uten en kredittsjekk har utlåner ingen anelse om du virkelig har råd til å være bundet til et lån i de neste månedene eller årene.

Hvis du har noe igjen å selge, er det alltid en bondebutikk. Du trenger ikke en bankkonto, eller bevis på ansettelse, eller en kredittsjekk. Behandle dine varer, gå ut med kontanter, be du får nok penger til å få ting igjen når lånet er oppe.

Men i det meste av landet er det fortsatt enkelt å falle inn i en lønningslånsyklus.

I juni 2016 foreslo forbrukerfinansieringsbyrået nye regler for lønningslån som ville forhindre at økonomisk sårbare forbrukere kommer inn i en syklus av gjeld.

"I motsetning til uoverkommelige betalinger må forbrukerne velge mellom mislighold, reborrowing eller hoppe over andre økonomiske forpliktelser som leie eller grunnleggende levekostnader som mat og medisinsk omsorg, sier kunngjøringen. "CFPB er opptatt av at disse praksisene også fører til skade på sikkerheten i andre aspekter av forbrukernes liv, for eksempel bratte straffegebyr, bankreguleringer og kjøretøykrampe."

CFPB foreslo at långivere bestemme lånerens evne til å tilbakebetale i sin helhet uten å reborrowing før du gir et lønningslån. Långivere kan også gi lån i mer enn to uker dersom de gir mindre risiko for låntakeren, for eksempel capping rente på 28%. Organisasjoner som People's Action Institute og amerikanere for finansiell reform presser for kortsiktige lånealternativer som favoriserer forbrukere, både via CFPB og utover.

CFPB kan gi anbefalinger, men det har ikke mulighet til å inngå en landsomfattende rentekapsel. Faktisk henger fremtiden for CFPB i balansen i president Trumps foreslåtte budsjett for 2018, som ville omstrukturere byrået for å begrense sin makt. (CFPB, det er verdt å merke seg, er finansiert av Federal Reserve, ikke skattebetalers midler.)

I mellomtiden håper Servon at hennes langsiktige forskning om individuelle erfaringer med lønningslån kan kaste lys over årsak og effekt syklusen som kan kjøre lønning lån.

«Vi kan finne måter å beskytte mennesker på utsatte øyeblikk,» forteller hun i «The Unbanking of America». I boken anbefaler hun at finansielle tjenesteleverandører presenterer informasjon tydeligere for forbrukerne for å hjelpe dem med å ta bedre beslutninger for egen finansiell helse.

Fremgang er gjort i dette området, sier hun, men mangel på konsistens over hele bransjen gjør sammenligning av alternativer mer utfordrende for kundene som kan føle seg overveldet av informasjonen som presenteres for dem.

For nå er beslutningen om å ta ut lønningslån fortsatt dyp personlig.

"Hvis du tror du ikke har noe valg [men å ta ut et lønningslån], les alle opplysningene, og gjør matematikken på papir," sa Lynn. "Forstå at hvis budsjettet ditt er så stramt denne måneden at du trenger lånet for å holde seg flytende denne måneden, vil lånets betaling bety at du har enda færre penger neste måned."

Lisa Rowan er forfatter og produsent på The Penny Hoarder.

Skrive Inn Din Kommentar