Det anslås at rundt 50% av lånene til studielån kvalifiserer for en slags studielåns tilgivelsesprogram. Men denne statistikken er misvisende, fordi mange låntakere mener dette betyr kvalifisering for en type studielåns tilgivelsesprogram. Det er feil.

Egentlig kvalifiserer de fleste låntakere til tilgivelse av studielån gjennom en av disse "hemmelige" måtene. Hemmeligheten er enkel: melde deg på en kvalifiserende studielåns repayment plan, og eventuelle gjenværende saldo på lånet ditt vil bli tilgitt i slutten av planen.

Det er så enkelt. Hva er enda bedre er at inntekten din kan være lav nok til å kvalifisere for null eller minimal tilbakebetaling, hvor lånet ditt vil bli tilgitt på slutten. Ja, det kan være skattemessige konsekvenser, men det bør ikke avskrekke deg fra disse programmene. Det er det beste alternativet hvis du ikke har råd til dine lån, og du er på utkikk etter tilgivelsesmuligheter (og vi diskuterer skattene litt på slutten av artikkelen).

Hvis du ikke er helt sikker på hvor du skal begynne eller hva du skal gjøre, bør du vurdere å ansette en CFA for å hjelpe deg med studielån. Vi anbefaler Studentlånsplanleggeren for å hjelpe deg med å sette sammen en solid økonomisk plan for studielånets gjeld. Sjekk ut Studentlånsplanleggeren her.

Her er studentlånsavdragsplanene som kvalifiserer for studielån tilgivelse:

Inntektsbasert tilbakebetaling Plan (IBR)

Inntektsbasert tilbakebetaling Plan (IBR) er en av de vanligste tilbakebetaling planene låntakere bytte til hvis de har økonomiske problemer. Hvis du har lån fra før 1. juli 2014 vil betalingen ikke overstige 15% av din skjønnsmessige inntekt. På denne planen vil du foreta betalinger for 25 år, og på det tidspunktet vil lånene dine bli tilgitt.

Hvis du er en låner med lån etter 1. juli 2014 vil lånet ditt ikke overstige 10% av din skjønnsmessige inntekt, og lånet vil bli tilgitt etter bare 20 år.

Med IBR, vil din tilbakebetaling aldri overstige betalingen av 10 års standard tilbakebetaling plan, og lånet ditt vil også bli tilgitt i slutten av termen.

Den faktiske mengden av din "skjønnsmessige inntekt" bestemmes av en formel basert på din familie størrelse og inntektsskatt. Sjekk ut vår skjønnsmessige inntektskalkulator for å finne ut hva din skjønnsmessige inntekt ville være.

Betal som du tjener tilbakebetaling Plan (LØP)

Betalingen som du tjener tilbakebetaling Plan (Lønn) ligner veldig IBR-planen. Med LØP, vil du ikke betale mer enn 10% av din skjønnsmessige inntekt, og lånet ditt vil også bli tilgitt etter 20 år. Dette programmet er også noen ganger referert til som Obama Student Loan Forgiveness.

Hovedforskjellen er at enkelte lån som går tilbake til 2007 kvalifiserer for denne planen.

Med LØP, vil din tilbakebetaling aldri overstige betalingen av 10 års standard tilbakebetaling plan, og ditt lån vil også bli tilgitt ved slutten av termin.

For både IBR og LØP, kan det være fornuftig å arkivere selvangivelsen din med gift søknad for å kvalifisere.

Revidert lønn som du tjener tilbakebetaling Plan (RePAYE)

RePAYE er en modifisert versjon av PAYE som har blitt tilgjengelig for låntakere etter 17. desember 2015. I motsetning til Lønn, som var tilgjengelig for lån tatt ut etter 2007, er RePAYE åpen for alle direkte låntakere, uansett når lånet ble tatt ut. Tilbakebetaling planen kapper fortsatt betalingen din til 10% av din skjønnsmessige inntekt, og lånet vil bli tilgitt etter 20 år.

RePAYE-planen inneholder også et rentegodtgjørelse som vil bidra til å dekke 50% av interessen i tilfeller der de nye betalingene ikke kan følge med påløpende renter.

Du kan lære mer om hvordan RePAYE hjelper låntakere her.

Inntektsberettiget tilbakebetaling Plan (ICR)

Inntektsberettiget tilbakebetaling Plan (ICR) er litt annerledes enn IBR eller LØP. Det er ingen inntektskrav for ICR, og enhver kvalifisert kjøper kan foreta betalinger i henhold til denne planen. Under denne planen vil betalingene dine være mindre av følgende:

- 20% av din skjønnsmessige inntekt

- Hva du ville betale på en tilbakebetaling plan med en fast betaling i løpet av 12 år, justert etter inntektene dine

Med ICR-planen vil dine lån bli tilgitt ved utgangen av 25 år.

Det er viktig å merke seg at med denne planen, kan betalingene dine ende opp med å bli høyere enn standard 10 års tilbakebetaling plan. Siden du må sende inntekt hvert år, hvis inntekten stiger høyt nok, vil betalingen din justeres tilsvarende.

Offentlig tjeneste Loan Forgiveness (PSLF)

Dette er ikke en hemmelighet, men dette er en av de mest populære måtene for å få lån tilgivelse. Det har ingenting å gjøre med tilbakebetalingsplanen din, men hvis du er smart, kombinerer du IBR eller PAYE med PSLF for å få maksimal fordel.

Mange mennesker har vært bekymret for hva fremtiden for offentlig tjeneste Loan Forgiveness ville være. Vi har en fullstendig nedbryting av Trump Student Loan Forgiveness Forslag som markerer de viktigste endringene. Generelt bør lån utstedt før 30. juni 2019 bli bestefar i - så hvis du er låner akkurat nå, bør du ikke bekymre deg for mye.

Du kan lære mer om offentlig tjeneste Loan Forgiveness her: Toppmåter å få Student Loan Forgivenhet, eller du kan registrere deg i vårt 15 minutters program for å vise deg hvordan du søker. Sjekk ut den offentlige tjenesten lån tilgivelse trening.

Skatt Konsekvenser Fra Student Loan Tilgivelse

Det er viktig å merke seg at mens disse "hemmelige" studielånene tilgivelsesalternativene kan være nyttige for noen låntakere, for andre kan de resultere i skattemessige konsekvenser (se skatt og studielån tilgivelse).I henhold til gjeldende IRS regler, kan du bli pålagt å betale inntektsskatt på ethvert beløp som er tilgitt hvis du fortsatt har en gjenværende saldo på slutten av tilbakebetalingstiden for noen av disse planene.

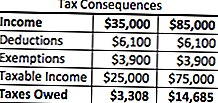

Hva skjer er det tilgivne beløpet på studielånet lagt til lånerens skattepliktig inntekt for året. Så hvis du hadde $ 50 000 i studielån tilgitt under disse tilbakebetalingsplanene, regnes det som inntekt. Hvis du har gjort $ 35.000 i arbeid, vil din totale inntekt for året nå være $ 85,000. Resultatet? En høyere skatteregning.

Men for mange låntakere er denne skatteregningen mye mer overkommelig enn den opprinnelige gjelden selv, slik at planen gir mening. Ved hjelp av et veldig enkelt eksempel, her er hva skatteregningen vil se ut i begge scenarier:

Som du kan se, med disse tilbakebetaling planene, vil du skylder en ekstra $ 11,377 i Federal Income Tax i året du gjør det. Det er imidlertid billigere enn å betale den opprinnelige $ 50 000 pluss renter. Videre er det muligheter til å utarbeide en tilbakebetalingsplan med IRS hvis du trenger, noe som også kan være nyttig i din situasjon.

Insolvens og Tilgivelse

Hva om du har hatt en stor mengde studielånsgjeld tilgiven, og din skatteregning er enorm? Dette er en stor bekymring for noen mennesker ... Det er der insolvens kommer inn i spill.

Insolvens skjer når dine totale gjeld overstiger den virkelige markedsverdien av eiendelene dine. Du kan også være delvis insolvent hvis studielånsgjelden bare delvis overgår dine forpliktelser.

Eiendeler defineres som: kontanter, aksjer og pensjonsordninger, eiendoms- og eierinteresser i en bedrift eller et partnerskap. IRS inkluderer også eiendeler som er vanskelige å verdsette, for eksempel klær, husholdningsartikler og verktøy.

Forpliktelser inkluderer nåværende og forfallne regninger, studielån (inkludert lånene er tilgitt) og bedriftslån.

Så, la oss si at du har $ 100.000 i eiendeler (hjem egenkapital, pensjonsplaner, osv.). La oss si at du har $ 200 000 i gjeld, og $ 100 000 i studielån blir tilgitt.

Så betyr $ 200 000 - $ 100 000 at du er $ 100 000 insolvent. Siden verdien av studielånene som er tilgitt, er $ 100 000 - ingen av det vil bli inkludert på skattene dine og vil ikke regnes med din skattepliktig inntekt.

Dette kan virkelig hjelpe låntakere som er bekymret for store mengder skattepliktig inntekt fra å få sine studielån tilgitt.

En påminnelse om private studielån

Husk at private studielån ikke tilbyr noen form for tilgivelsesprogram - selv "hemmelige" de som vi nevner ovenfor. Hvis du sliter med dine private studielån, bør du vurdere å refinansiere dem for å dra nytte av en lavere rente eller betalingsstruktur.

Vi anbefaler at du bruker en tjeneste som troverdig, som lar deg se hva du kvalifiserer for på mindre enn 2 minutter, og sammenligner studielån på dusinvis av långivere. Sjekk ut Troverdig i dag for å se om du kan spare penger på dine private studielån. Som en bonus vil College Investor-leserne få en $ 200 bonus når de refinansieres med Troverdig!

Du kan også sende inn informasjonen din her:

Fortsett samtalen

Hvis du ikke er helt sikker på hvor du skal begynne eller hva du skal gjøre, bør du vurdere å ansette en CFA for å hjelpe deg med studielån. Vi anbefaler Studentlånsplanleggeren for å hjelpe deg med å sette sammen en solid økonomisk plan for studielånets gjeld. Sjekk ut Studentlånsplanleggeren her.

Vil du vite mer om PAYE eller IBR? Fortsett samtalen med oss i våre nye Student Loan Debt Forums.

Bruker du disse "hemmelige" studentlønnene tilgivelsesstrategier?

Populære Innlegg

Her er en karriere som faktisk gjorde det bra under den store resesjonen

Hun avslutter en jobb på $ 50K for å følge hennes drømmer - og tjent mer etter måned 3

Disse temaparkene vil seriøst betale deg for å skremme folk (en betaler $ 25 / hr!)

Dette parets søken etter en perfekt kopp kaffe førte til en blomstrende virksomhet

Hopp over rabattsteder. Hoteller tilbyr store perks hvis du bestiller direkte

Skrive Inn Din Kommentar