Det å spare penger er viktig - det vet vi alle. Men noen ganger trenger alle hjelp til å komme opp med måter å spare penger på. Jeg skal bryte ned de nøyaktige strategiene som jeg bruker for å spare mer penger hver måned. Hvis du kjenner meg, vet du at jeg er ganske lat når det gjelder dette. Men disse triksene og hackene er enkle, og de sparer mye penger.

Når jeg går tilbake til min frugalitetsligning, tjener all tid på disse spare triks meg tonnevis av besparelser.

Vi vet alle grunnleggende - bruke mindre enn du tjener. Men hvordan bruker du virkelig mindre? Du må først ha den rette tankegangen å spare, og da må du dra nytte av hvert triks som er mulig for å øke besparelsene. Dette forutsetter allerede at du sporer pengene dine hver måned. Hvis du ikke er, ta en titt på Personal Capital og kom i gang gratis.

Etter det er det tankegang. Og tankegangen din må være dette: Hver måned begynner du med et budsjett på $ 0. Det er lettere å bare kjøpe noe enn å kjøpe noe, og stoppe budsjettering. Hvert kjøp må tenkes veldig intensivt. Bare tilbringe når du må.

Til slutt handler det om å utnytte triks for å hjelpe deg. Her er våre 15 beste triks for å spare penger. Denne listen vil spare deg over $ 590 hver måned hvis du følger det flittig og bruker alle disse strategiene. Det betyr du kan spare over $ 7000 per år!

1. Bruk et Cash Back Reward kredittkort for all utgifter

Det første trikset, og en av de viktigste, er å bruke et kredittkortbelønningskort for alle utgifter du gjør. Jeg snakker alt.

De beste belønningene kredittkort betaler 2% kontant tilbake som en baseline. Noen kort tilbyr opptil 5% på spesielle kategorier av utgifter også.Du kan finne de beste topp pengene tilbake belønning kortene her.

Ved å sette alt på et belønningskort, sparer du minst 2% på alt du bruker hver måned. Hvis gjennomsnittlig utgift er $ 1000 per måned, kan denne taktikken spare deg $ 20 per måned.

Problemet er at folk ikke bruker alt på samme kort. Selv jeg knuller opp noen ganger. For eksempel oppdaget jeg nylig at min bilforsikring kunne blitt betalt for på et kredittkort. Jeg har hatt det direkte debitert fra min kontroll og tjene ingen belønninger. Tatt i betraktning min regning er omtrent $ 100 per måned, kunne jeg ha spart $ 2 per måned for bokstavelig talt å gjøre ingenting. Jeg bytte den over, og nå sparer jeg penger!

For å bevise at du kan få store besparelser med dette trikset, her er mine besparelser så langt i 6 måneder av året:

Som du kan se, i 6 måneder har denne strategien spart meg $ 424,81. Det bryter ned til $ 70,80 per måned i besparelser.

Totale månedlige besparelser: $ 70.80

2. Bruk utgifter for å øke besparelsene

Det er å bruke triks som du kan bruke til å øke besparelsene dine når du kjøper. Jeg er ikke ekspert på dette området, men det er mange blogger som er. Problemet med mange av disse triksene er at det kan ta mye tid og krefter på å finne de beste måtene å dra nytte av kredittkorttilbud. Og som jeg sa tidligere, hater jeg å bruke tid og krefter hvis jeg ikke kan få belønningen enkelt.

Det er imidlertid enkle triks som du kan gjøre akkurat nå for å øke besparelsene. Den enkleste måten å gjøre dette på er å bare utnytte kredittkort som betaler mer for bestemte utgiftskategorier.

For eksempel tilbyr American Express et Blue CashBack Everyday Kredittkort, som betaler 3% kontant tilbake i supermarkeder.

Det gode med dagligvarebutikker er at de fleste av dem selger gavekort til andre forhandlere og butikker. En annen belønning perk som jeg utnytter er på dagligvarer og gass.

Normalt bruker jeg omtrent $ 500 per måned på dagligvarer, så å få 3% kontant tilbake tilsvarer $ 15 per måned. Nå bruker jeg også rundt $ 400 per måned i gass. Hvis jeg kjøper et gavekort på min matbutikk, bruker jeg faktisk en annen $ 400 på dagligvarehandelen - får det samme 3% kontant tilbake. Det er en annen besparelse på $ 12 per måned.

Totale månedlige besparelser: $ 27

3. Bruk Online Lagring Tricks for ting du allerede gjør

Ser du på Internett for ting? Jeg snakker tilfeldige søk, som "Hvilken tid åpner aksjemarkedet"? Hvis du gjør det, kan du tjene ekstra penger bare for dine vanlige onlinevaner.

For eksempel viser Melanie hvordan hun gjorde $ 5 om to uker med Swagbucks for sine vanlige søk. Jeg registrerte meg for både Swagbucks og InboxDollars og tjente $ 5 umiddelbart bare for å registrere meg.

Både Swagbucks og InboxDollars tilbyr fortsatt sine $ 5 tilmeldingsfremmende kampanjer. Du kan registrere deg her:

- Swagbucks $ 5 Registrering Promotion

- InboxDollars $ 5 Registrering Promotion

Hvis du registrerer deg for hver, vil du få $ 10 den første måneden. Løpende, dette er en måte å spare $ 10 per måned ved bare å gjøre din normale aktivitet.

Totale månedlige besparelser: $ 10

4. Få rabatter for all online shopping

Min neste hemmelighet for å spare penger er å bruke Ebates eller TopCashBack for alle dine online shopping. Den gode tingen er at du kan kombinere dette med kredittkortbelønninger og hacking for å spare enda mer penger.

Ebates er et rabatteringssted hvor du får rabatt bare for å handle gjennom deres nettside. De tilbyr ulike prosenter for forskjellige butikker som du kan handle på. Her er noen av deres nåværende cash back tilbud:

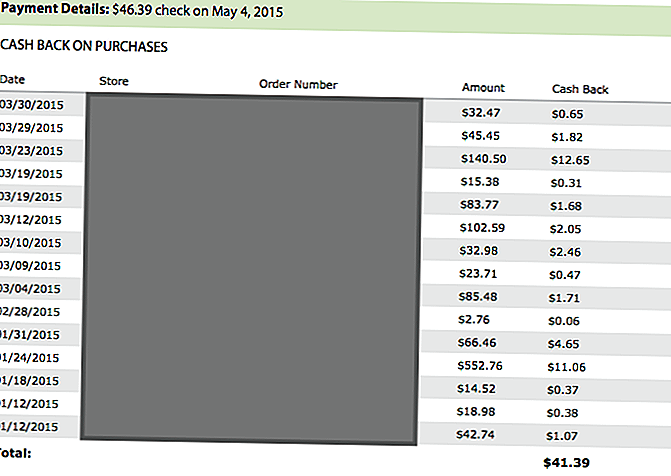

Som du kan se, kan du tjene penger bare for din normale tilbake til skole shopping. Her er et øyeblikksbilde av min normale shopping online, og hvordan tjente jeg meg $ 46.39 for 3 måneder med online shopping:

Som du ser, brukte jeg totalt $ 1 260,55 på nettet i løpet av de tre første månedene av året. Det ga meg en sjekk på $ 46,39 - den $ 41,39 du ser på skjermbildet, pluss en $ 5 bonus for å bruke på en bestemt butikk den måneden.

Det tilsvarer en 3,7% rabatt på alle online shopping jeg gjorde for kvartalet. Husk at når det gjaldt, brukte jeg også et belønningskort som tjente meg 2% kontant tilbake - effektivt lagret meg 5,7% på alle mine online shopping.

Det beste trikset for å bruke Ebates og TopCashBack er å vente på et salg på nettstedet - noen ganger tilbyr de 10% eller mer penger tilbake til din vanlige shopping. Dette er når det kan være svært verdt å bruke sin tjeneste.

Totale månedlige besparelser: $ 13.80

5. Slip treningsmedlemskapet

Det gjennomsnittlige treningsmedlemskapet koster rundt $ 50 per måned. Selv om du går med et "billig" treningsstudio, ser du fortsatt på å betale rundt $ 20 per måned. I tillegg har mange treningsstudioer aktiveringsavgifter eller registreringsavgifter som kan øke den årlige kostnaden stor tid.

Her er den verste delen - ifølge Stephen Dubner og Steven Levitt, forfatterne avFreakonomics, den gjennomsnittlige personen overvurderer hvor mye de vil bruke treningsstudioet med oppover på 70%. I hovedsak får de bare 30% av pengene sine.

Så hva er en person å gjøre? Se etter måter å trene uten å måtte gå på treningsstudioet. MoneyCrashers har en flott liste over 13 måter å trene uten å gå på treningsstudioet, inkludert løping, sykling, utendørs sport og mer.

Totale månedlige besparelser: $ 20

6. Få organisert

Mange mennesker, inkludert meg selv, glemmer verdien av organisasjonen og hvordan den virkelig kan oversette til månedlige penger. Jeg har skrevet tidligere om kraften til å bli organisert, men det slutter aldri å forbløffe meg hvor mye jeg potensielt kan bruke når jeg er uorganisert.

For å bli organisert, ta noen tips fra familien vår. Først holder vi alle våre toalettsaker på ett sted i hallen skapet slik at vi vet om vi er ute av noe. For det andre holder vi pantryet organisert etter type mat også, slik at vi ikke hopper over noe. Til slutt holder vi en liste over alt vi trenger for å komme i butikken hver uke.

Dette kan virke enkelt, men det forhindrer dobling på å kjøpe ting som vi ikke trenger. For eksempel, den andre dagen trodde jeg at vi var ute av såpe - jeg innrømmer at jeg var lat og ikke så i skapet. Jeg la den til handlelisten, men min kone oppdaget raskt at det var i halleneskapet. Gitt at såpe koster rundt $ 5, det er en besparelse der.

Nå er det ikke mye, men det kan legge opp hvis du ikke er organisert.

Totale månedlige besparelser: $ 10

7. Kjøp brukt og selg brukt

Den neste strategien jeg bruker mye er å kjøpe brukt, og også selge brukt. Hva mener jeg med dette?

Når jeg ser på å kjøpe noe - som en husholdningsvare, elektronikk eller en bil - ser jeg en kjøp den brukes eller pusset opp. Det er massevis av besparelser å få hvis du kjøper ting som er pusset opp.

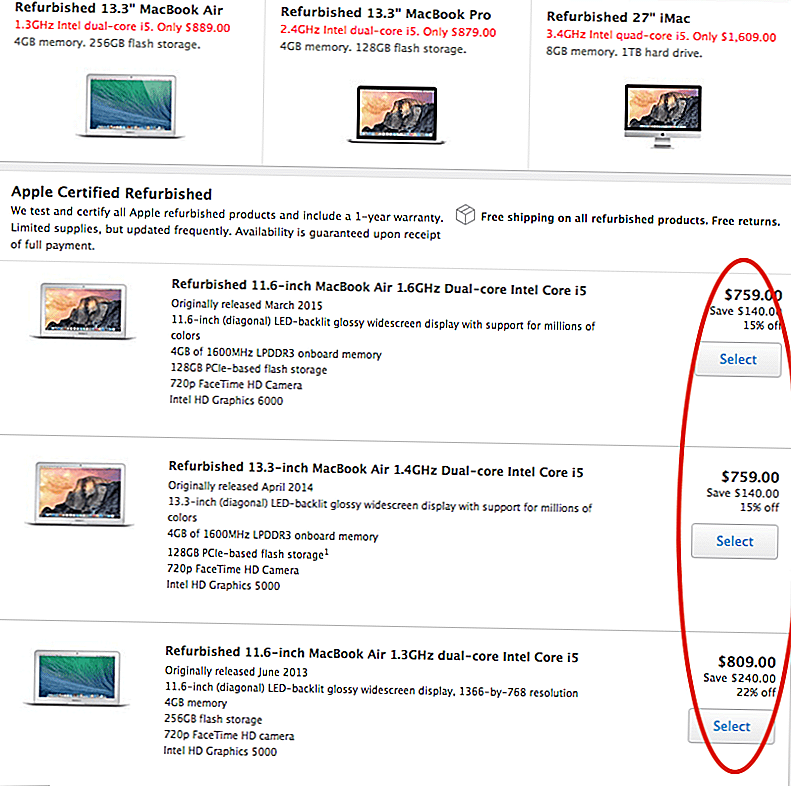

For eksempel, da jeg nylig var på utkikk etter å oppgradere min laptop, dro jeg til den oppussede butikken i Apple Shop:

Inne i Apple Refurbished og Clearance-butikken, kan du finne besparelser på 15% eller mer på nesten alle produkter som Apple bærer. I tillegg har alle disse produktene samme garanti som ethvert annet nytt produkt kjøpt fra Apple.

Del 2 av ligningen er å selge brukt.

Når vi oppgraderer til noe nytt, lar vi ikke bare de gamle tingene sitte rundt - vi selger den. For eksempel erstattet jeg en gammel iMac. Det var ikke verdt mye, men jeg kunne selge min gamle iMac for 450 dollar. Apple har et flott program hvor du kan selge varen din tilbake til dem for et Apple-gavekort, som du kan bruke til alt fra Apple. Du kan lære mer på Apple Recycling Program.

Men hvis jeg ikke hadde et Apple-produkt, ville jeg se på å selge varen min på Amazon.com eller eBay.

Så jeg sparer ikke bare på den nye datamaskinen, men jeg selger den gamle datamaskinen for å kompensere for prisen. Det er store besparelser å bli hatt her. I mitt eksempel lagret jeg $ 240 på min nye MacBook, og solgte min gamle iMac for $ 450 - en total besparelse på $ 690.

Mens det ikke er noe som skjer hver måned, vil jeg si at jeg får denne typen besparelser årlig. Så, vi kan dele denne besparelsen ut per måned.

Totale månedlige besparelser: $ 57,50

8. Sammenlign priser på alt

Selv om du ikke vil kjøpe ting som brukes, bør du likevel sjekke og sammenligne priser. Jeg gjør dette hele tiden - spesielt når du bare kjøper de vanlige tingene jeg må kjøpe hver måned.

Hvis jeg er i en butikk, trekker jeg alltid ut min smarttelefon og bruker min Amazon-app til å sammenligne priser på alt. Jeg kjøper ikke nødvendigvis det på Amazon, men det gir meg en god følelse av den beste prisen.

Hvis jeg ender opp med å kjøpe varen online versus i butikken, utnytter jeg alltid Ebates for å kombinere besparelsene. Så, ikke bare får jeg den beste prisen, jeg får rabatter og kredittkortbelønninger.

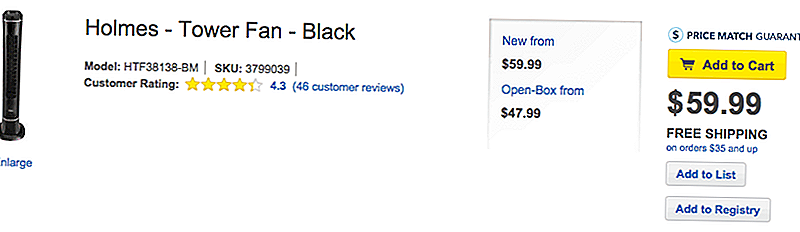

For eksempel har det vært varmt og jeg har sett på å kjøpe en fan. Jeg gikk med en Best Buy, og bestemte meg for å gå inn og se. Jeg fant en fan jeg likte og var klar til å kjøpe den:

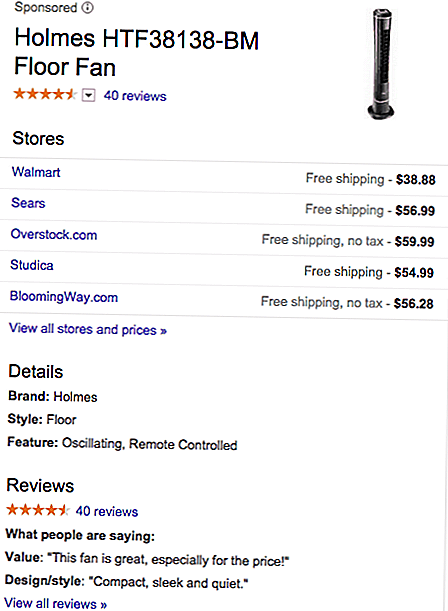

Men før jeg dro utløseren på Best Buy, tok jeg ut telefonen min og Google'd modellnummeret:

Som du kan se, hadde Walmart en mye billigere pris på viften. Og ja, Best Buy har en priskonkurransegaranti, men selv deres prisgaranti inkluderer ikke Ebates. Som du kan se, tilbyr Ebates ytterligere 1% kontant tilbake for å handle på Walmart:

Jeg gjør dette på nesten alle kjøp nå og finner besparelser nesten hver gang. For å bare sammenligne priser, kan vi se besparelsene på $ 21,11.

Totale månedlige besparelser: $ 21.11

9. Få prisjusteringer på gamle kjøp

Når du kjøper noe, må du holde fast på alle dine kvitteringer. Jeg foreslår at du har en fil der du lagrer alle dine kvitteringer i minst et år - lenger for store kjøp som apparater.

Du vil bli overrasket over besparelsene du finner hver måned ved å få justeringer på dine tidligere kjøp. Nesten hver butikk har en prisjusteringspolitikk, men jeg vil vente på at 98% av forbrukerne aldri utnytter dem.

For eksempel:

- Macy's: Tilbyr en prisjustering innen 14 dager etter kjøpet.

- Walmart: Tilbyr en prisjustering innen 7 dager etter kjøpet

- Gap: Tilbyr en prisjustering innen 14 dager etter kjøpet

Noen selskaper vil imidlertid gjøre justeringer så lenge de bærer varen til full pris. Jeg kjøpte et par sko på Nordstrom tidligere på året, og det ble nylig til salgs under jubileumssalg.

Selv om det har vært ca 6 måneder siden jeg kjøpte skoene, æret Nordstrom prisjusteringen. Og som du kan se, var det en heftig mengde - $ 83,05. Hvis du kan få besparelsene to ganger i året, er det verdt.

Totale månedlige besparelser: $ 13.84

10. Klipp kabelen

Den neste store kostnadsreduksjonskostnaden er å kutte kabelen enkelt. Med alle showene du kan se gratis på nettet, er det ingen grunn til å betale for kabel lenger.

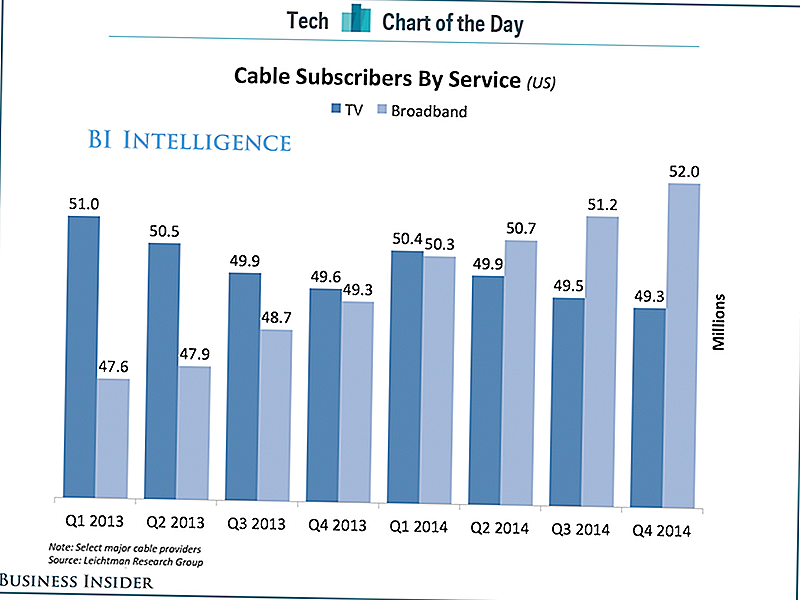

Ifølge den siste helårsrapporten som ble utarbeidet av BI Intelligence, rapporterte kabelfirmaer det laveste antallet kabelabonnenter i år, men voksende bredbåndsinternetabonnenter:

Kabel-TV er dyrt, og mens Internett er fortsatt pricy hver måned, er besparelsene ved å ikke ha kabel stor.

Vi har nylig kuttet vår kabel, og den har spart oss $ 100 per måned. Selv på den laveste kabelplanen som tilbys av kabelselskapet, ville det ha vært en ekstra $ 100 per måned å ha grunnleggende kabelkanaler og boksen for å få den.

I stedet for kabel valgte vi å kjøpe Apple TV sammen med Netflix. Apple TV koster ingenting hver måned, og Netflix kjører oss ytterligere $ 7,99. Vi kjøpte også en digital antenne for å få de lokale kanalene, som faktisk fungerer overraskende bra, og vi kan se på nyheter og flere sportsprogrammer.

Vi er revet mellom å se på HBO NU eller ikke, men det er alltid et alternativ. Hvis vi noen gang vil leie en ny utgave eller kjøpe et show, kan vi gjøre det via Apple TV.

Det er morsomt fordi før vi kutter kabelen, kunne vi aldri ha funnet det ikke å ha det. Nå, uten det, er livet bare enklere og billigere.

Totale månedlige besparelser: $ 92.01

11. Lagre på verktøy hver måned

En av de største utgiftene som de fleste familier har hver måned er verktøy. Disse er essensielle - kraft og vann - som alle vanligvis betaler for. Disse "obligatoriske" utgiftene kan legge opp hvis du ikke er forsiktig.

Men det er flere måter du kan spare på verktøy hver måned. Først, for kraft, bytt hver lyspære i huset ditt til LED Lightbulbs. Dette kan gi betydelige besparelser i huset ditt - de bruker 90% + mindre energi enn standard lyspærer.

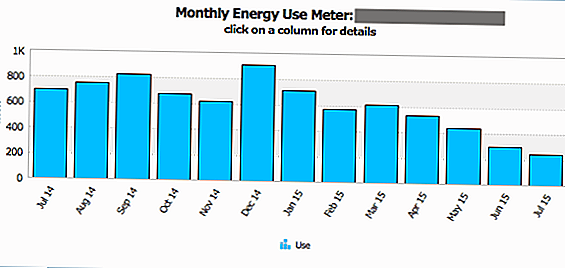

Vi har nylig byttet alle våre lyspærer i huset vårt til lysdioder, og så vår strømregning redusert over 50% - ingenting annet endret. Her er et skjermbilde av vår energiforbruk som viser nedgangen i strømforbruket siden bytte pærer i begynnelsen av juni:

Til sammenligning brukte vi i juli 2014 676 kW strøm, og i juli 2015 brukte vi 288 kW. Som oversatt til en $ 100 per måned besparelse!

Imidlertid er LED-lyspærer dyre. De koster ca $ 7 eller mer per pære, hvis du finner dem i salg. Imidlertid tilbyr de fleste kraftforetakene over hele USA for tiden rabatter på pærer. Du kan gå til Energy Star Rebate Finder og velge "lyspærer" og se om du kan få rabatt på pærene dine. Mange selskaper tilbyr rabatter på rundt $ 4 per pære. Det senker prisen vesentlig og gjør det enda mer verdt.

En annen måte å spare på strøm er å bruke et gratis verktøy som OhmConnect som lar deg få rabatter for å kutte strømmen din under bestemte tider. Det er ikke massevis av penger, men det gir deg litt ekstra i lommen hver måned.

Neste opp er vann. Vann er en tøff, fordi det er vanskelig å finne måter å redde. I California er det enda viktigere å spare vann på grunn av tørken - og vannforetakene øker satsene og legger til straffer som følge av dette.

Men, akkurat som kraftselskaper tilbyr rabatter for å spare, tilbyr vannforsyninger også rabatter for å spare. I California tilbyr vannforetakene rabatter på å kjøpe høyeffektiv vaskekluter, høyeffektive toaletter, værbaserte sprinklerstyrere, høyeffektive sprinklere og mer. Jeg var nylig i stand til å kjøpe en ny sprinkler kontroller og alle nye sprinklere GRATIS etter rabatten, og det reduserte vår vannforbruk med ca 10% - eller en $ 20 besparelse.

Totale månedlige besparelser: $ 120

12. Øk din 401k-bidrag

Automatisere besparelsene dine er en av de beste måtene å øke din totale besparelse. Hvis du jobber og blir tilbudt en 401k eller 402b, er en av de beste måtene å spare mer penger hver måned, bare å øke ditt 401k-bidrag.

Disse bidragene er før skatt, så hvis du øker det med bare 1%, vil du knapt merke til endring i din hjemmehjemsbetaling. Det er så nær en smertefri måte å spare som mulig.

Ta eksemplet på å tjene $ 35,000 per år. Hvis du øker ditt bidrag på 401k med bare 1%, vil det bidra til en ekstra $ 29,17 per lønnsslipp (hvis du blir betalt to ganger i uken). Det øker årlige besparelser med $ 758,42, som er stort!

Ønsker å gjøre mer enn bare 1%. Sjekk ut denne flotte kalkulatoren og se alle typer forskjellige scenarier.

Totale månedlige besparelser: $ 58.34

13. Senk din forsikringsregning

Forsikring er et av de områdene som vanligvis settes og glemmer de fleste familier. Du registrerer deg for forsikring når du må (når du kjøper en bil, eller når du flytter), men ellers ser du sannsynligvis aldri på det.

I stedet bør du sjekke forsikringspolicyene dine minst hvert år. Du vil bli overrasket over hvor mye du kan spare ved å sjekke enkle endringer - som kjørelengde du kjører eller verdien av eiendommen din.

For eksempel sjekket jeg nylig kjørelengde som var på min bilforsikring. Da jeg registrerte meg, valgte jeg 15.000 kilometer i gjennomsnitt i gjennomsnitt. Men basert på mitt siste år med tjenesteposter, hadde jeg bare kjørt 10.000 miles. Ved å gå online til USAA og endre dette faktum, senket det min regning med $ 5 per måned.

Sjekk ut mitt verktøy for å finne de beste bilforsikringsrenten.

Samlede månedlige besparelser: $ 5

14. Kutte investeringskostnadene dine

Denne er vanskelig, fordi investeringskostnader er vanligvis "spøkelser" - noe som betyr at du ikke vet at de er der, men de tar penger vekk fra deg hver måned. Investeringskostnader er provisjoner og årsavgifter som du betaler for å investere.

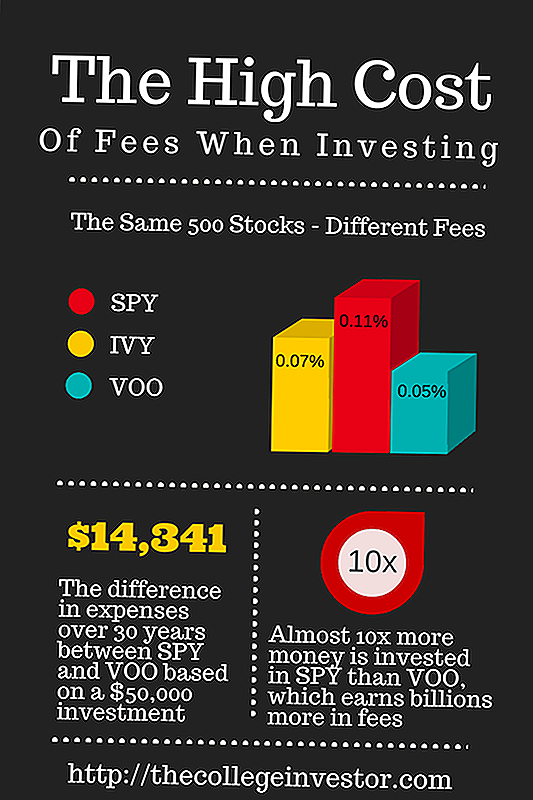

Husk dette diagrammet fra vår artikkel om å betale mer for å investere i samme selskap:

Investering i de samme eksakte lagerene kan koste deg $ 14 341 over 30 år. Det bryter ned til en månedlig utgift på $ 39,84. Hvorfor gir du opp $ 39,84 å investere i en dyrere ETF som investerer i de samme 500 aksjene?

Problemet er at disse gebyrene er skjult. Du vet ikke at de er der. Mens regjeringen har forsøkt å gjøre gebyrene mer gjennomsiktige, er de fortsatt tapt på de fleste individuelle investorer.

Heldigvis er det to verktøy som kan hjelpe. Den første er personlig kapital. Jeg anbefaler Personal Capital som et gratis verktøy for å enkelt organisere dine økonomiske kontoer (som du bør gjøre allerede). Det du sikkert ikke visste, er at de også har en pensjonsavtaleanalysator som forteller deg hvor mye du bruker i avgifter årlig.

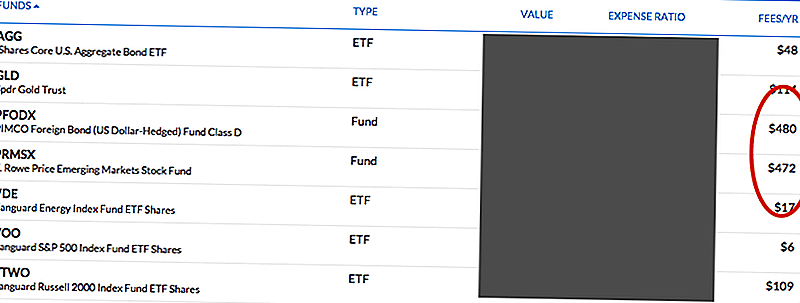

Her er en sneak peak på min portefølje, og den fant to midler som har betydelig høyere avgifter enn de burde:

Ved å finne disse to midlene, og bytte dem ut for lavere kostnader, var jeg i stand til å spare omtrent $ 800 per år - eller $ 66,67 per måned.

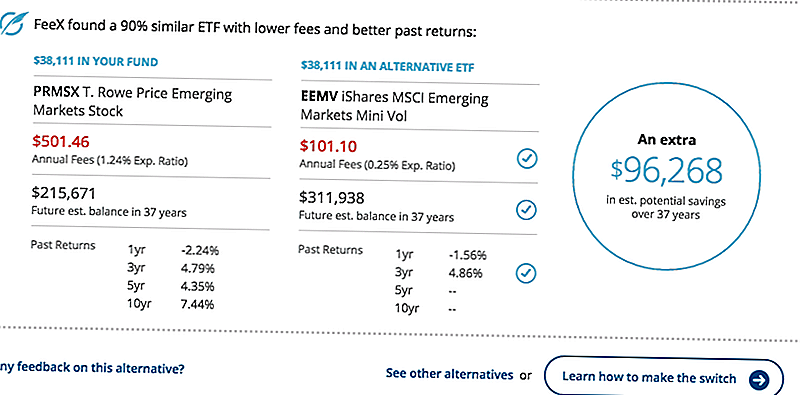

Det andre verktøyet som har en lignende funksjon er FeeX. Det er et gratis verktøy som lar deg koble til kontoene dine og det skanner dem for avgifter. Når den er fullført, gir den deg en rapport som fremhever alternativer og hva du kan lagre. Det fant faktisk de samme problemene som Personal Capital. Her er et eksempel:

Du kan se, det anslår at jeg også sparer omtrent $ 400 per måned, og til og med fremhever en potensiell ETF som jeg kunne kjøpe som samsvarer med investeringsmålene mine.

Begge verktøyene gir gode grensesnitt. Personlig kapital er en flott langsiktig løsning fordi den hjelper deg med å administrere alle kontoene dine. Men hvis du er bekymret spesielt for investeringsavgift, sjekk ut FeeX.

Totale månedlige besparelser: $ 66.67

15. Eliminere bankgebyrer

Endelig har du virkelig gratis kontroll? Jeg snakker $ 0 avgifter.

I henhold til 2014-kontoen for banktjekskontroll av honorar på kontanter:

- Bare 38% av kontrollkontiene er virkelig gratis

- 97% av kontrollkontoene kan være gratis hvis kundene oppfyller visse krav

- Den gjennomsnittlige utgående nettoverføringen på minibanken koster 4,35 dollar

Selv "gode" banker og kredittforeninger, som Navy Federal Savings Bank, har begynt å belaste kundenes tilfeldige gebyrer - for eksempel kontos minimumsavgifter og inaktivitetsavgifter. Hvis du ikke opprettholder nok i kontoene dine, kan du raskt se saldoen din erodert av avgifter.

Det skjedde nylig for meg - jeg opprettholdt en liten konto hos Navy Federal og så plutselig et gebyr på $ 3 for inaktivitet. Beklager, men jeg bruker ikke min sparingskonto - derfor er det en sparekonto. Uansett flyttet jeg vekk derfra og satt opp på USAA.

USAA tilbyr virkelig gratis kontroll, uten minimum eller avgifter, og til og med ATM refusjon - så du trenger ikke betale den ekkel $ 4,35 per transaksjon.

Hvis du ikke nyter virkelig gratis kontroll, sparer du ikke nok når det gjelder bank.

Samlede månedlige besparelser: $ 5

Å legge opp tiden og besparelsene

Det er alltid viktig å huske tiden det tar å spare penger - det er en stor del av frugality-ligningen. Du vil ikke spare $ 1 hvis det tar deg 5 timers arbeid. Det gir bare ingen mening.

Hvis du legger til alle besparelsene fra disse oppgavene,Du sparer $ 591.07 per måned. Det legger opp til over $ 7000 i besparelser per år.

Men la oss prate tid. Her er min estimerte sammenbrudd av hvor mye tid hver oppgave tar på månedlig basis. Ja, enkelte oppgaver kan ha en oppstartstidskostnad, men dette er den pågående tidskostnaden:

- Kredittkortbelønninger: 0 ekstra tid (du vil handle i det hele tatt)

- Kredittkorthacking: 10 minutter per måned (tid for å finne topptilbud)

- Nettbesparelser: 0 ekstra tid (du vil søke online uansett)

- Online rabatter: 30 minutter per måned (tid for å finne de beste tilbudene)

- Slipp treningen 0 ekstra tid (du vil trenge uansett)

- Organisasjon: 1 time per måned (tid til å organisere)

- Kjøp Brukt / Selg Brukt: 0 ekstra tid til å kjøpe, 30 minutter ekstra å selge (du vil kjøpe uansett, men salg er en ny oppgave)

- Sammenligne priser: 30 minutter per måned (for å bruke tid på å sammenligne forskjellige nettsteder)

- Prisjusteringer: 10 minutter per måned (for å sjekke gamle kvitteringer og få justeringer)

- Klipp kabelen: 0 ekstra tid (når du har ditt systemoppsett, er det ingen løpende tidsforpliktelse)

- Lagre på verktøy: 0 ekstra tid (når du har endret utstyret ditt, er det ingen løpende tidsforpliktelse)

- Øk din 401k: 0 ekstra tid (når du endrer din tilbakeholdenhet, er det ingen løpende tidsforpliktelse)

- Senk forsikringen din 0 ekstra tid (når du har gjort endringen, er ingenting pågår)

- Senk investeringskostnadene dine: 0 ekstra tid (når du har gjort endringen, er ingenting pågår)

- Eliminere bankgebyrer: 0 ekstra tid (når du har gjort endringen, er ingenting pågår)

Så, som du kan se, kan denne hele listen med statister legge opp til en ekstra 2 timer og 20 minutter i løpet av en hel måned. For å spare $ 590, fungerer det til rundt 246 dollar per time arbeid i besparelser!

Husk, å spare penger er bare halv likningen. Du bør også fokusere på å tjene flere penger også! Det er den virkelige hemmeligheten å bygge rikdom. Sjekk ut våre ressurser på 50 + måter å tjene ekstra penger på college, og måter å sette opp en passiv inntektsstrøm.

Populære Innlegg

Ansette nå: Nestle Waters trenger folk til å jobbe hjemmefra i 3 stater

Dette er hvorfor en ansatt tenkemåte ødelegger Gig-økonomien helt

Støv av ditt CV: Amazon vil ansette 50 000 personer neste måned

3 måter å spare penger på Lisa Frank PJs som får deg til å gråte Neon Tears

Slik får du mest mulig ut av pengene dine på et altomfattende feriested

Skrive Inn Din Kommentar