Enhver tv-seer er kjent med infomercials som tout de nyeste og beste produktene. I mange tilfeller er produktet ikke noe nytt, men bare et eksisterende produkt med en fancy twist eller en romalderpolymer som tilsynelatende gjør det bedre. Sluttresultatet er diskutabelt. Et friskt lag maling til en kvalitets original kan ofte være et bedre alternativ. På den måten vil både Moody's og Fitch, to av de tre primære kredittvurderingsbyråene, gi høyere rating til et betydelig antall kommunale obligasjoner som begynner i april. Klassifiseringsendringene er et resultat av at begge vurderingsbyrdene flytter kommunale obligasjoner til deres Global Rating Scale, hvor kommunale obligasjoner vurderes med lignende kriterier som bedriftsobligasjoner og statsobligasjoner. Både Moody og Fitch har uttrykt at endringene skal betraktes som en "omkalibrering" i stedet for "oppgraderinger". De to vurderingsbyråene vil bruke lignende, men ikke eksakte, metodikk for å omkalibrere obligasjonsverdier.

General Obligation (GO) og viktige serviceinntekterobligasjoner kan ha størst nytte av vurderinger med forbehold om å bli revidert opp til tre "notches" (en hakk svarer til et inkrementalt trekk fra A2 til A1, for eksempel) fra Moody's og opptil to hakk fra Fitch. Moody setter også ut at ingen stat GO ville bli vurdert under A1. Dette indikerer at staten California, plakatbarnet for kommunale budsjettproblemer, vil få en tre-graders høyere karakter enn den nåværende Baa1. Factoring i endringer fra Fitch, California State GO-obligasjoner, som for tiden er vurdert Baa1, A- og BBB, henholdsvis fra Moody's, S & P og Fitch, vil snart bli vurdert A1 / A- / A-.

Standard og Poors (S & P), det andre store kredittvurderingsbureauet, har for en stund oppgitt at dagens nåværende obligasjonskriterium for statsobligasjoner allerede er sammenlignbare med andre typer obligasjoner, og det vil derfor ikke komme noen systematiske, formelle endringer. S & P har imidlertid indikert at den gradvis har justert utvalgte kommunale obligasjonsverdier de siste årene for deres historisk lavere standard. Ifølge kommunale markedsrådgivere (MMA) har S & P oppgradert 8700 kommunale obligasjoner de siste årene med ca 2000 på plass i 2009 til tross for de negative økonomiske forholdene.

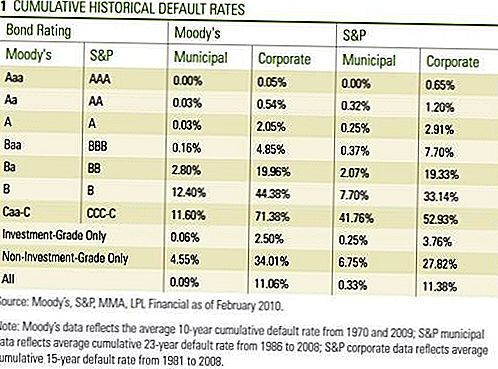

Motivasjonen for kommunale obligasjonsvurderinger endrer seg fra studier utført av alle tre vurderingsbyråene som på langsiktig basis var lavere for kommunale obligasjoner sammenlignet med sammenlignbare bedriftsobligasjoner [Tabell 1]. Både Moody og Fitch planla å implementere endringene i 2008, men forsinket på grunn av finanskrisen.

Ikke alle kommunale obligasjoner vil få sine karakterer rekalibrert. Både Moody og Fitch vil ikke justere rating fra obligasjoner utstedt av følgende kommunale sektorer: boliger, helsetjenester (sykehus), flyplasser, privatskoler, bompenger og andre kommunale infrastrukturrelaterte foretak. Moody's og Fitch uttalte at obligasjoner utstedt fra disse sektorene allerede er korrekt vurdert for deres underliggende kredittverdighet sammenlignet med sine motparter i bedriften.

Moody's og Fitch varierer litt under Investment-Grade, eller High-yield Obligasjoner. Moody's vil ikke justere ratingene for obligasjoner som allerede er vurdert under investeringsklasse, mens Fitch kan justere obligasjoner som ikke er investeringsverdier, i tilfelle av tilfelle.

Verken Moody's eller Fitch har oppgitt hvor mange obligasjoner som til slutt vil motta høyere rangeringer. Som nevnt har S & P oppgradert tusenvis av kommunale obligasjoner de siste årene, og siden Moody satser rundt 70.000 individuelle obligasjoner fra 18.000 forskjellige utstedere, kan antall endringer være i tusenvis. Fitch vil få sin omkalibrering ferdig innen 30. april, mens Moody's vil avslutte tidlig i midten av mai.

Ifølge Moody's og Fitch, for de obligasjonene som ikke mottar en høyere rating, kan utsikterna, som refererer til en langsiktig 6-18 måneders potensiell ratingretning, bli revidert høyere. Vi ser rating endringene som en tillitsvurdering for Kommunal Bond kredittkvalitet. Gitt all undersøkelse vurderingsbyråene har tatt over de siste to årene, er beslutningen om å gå videre med ratingreform reflektere en viss grad av tillit internt hos begge firmaer. For å være sikker, har vurderingsbyråene vært under politisk press med både statlige embetsmenn og politikere som erklærer kommunale obligasjonskriterier som altfor tøffe. De hevder at de lavere enn garanterte ratingene har ført til økte lånekostnader og forverrede statsbudsjettutfordringer. Selv om ratingbyråene med rette har mottatt kritikk for rating på komplekse obligasjoner støttet av boliglån, viser standardstatistikken tidligere, hvor standardrentene trender lavere for høyere ratingobligasjoner, støtter prosessen som brukes til kommunale og bedriftsobligasjoner.

Både Moody og Fitch anerkjente at mange statlige og lokale låntakere forblir under økonomisk stress, men også sitert større fleksibilitet i å ta nødvendige tiltak for å betjene sine gjeldsforpliktelser. Moodys forventede samlede standard til å "forbli lavt", mens Fitch forventet at standardene forblir relativt "isolerte hendelser". Markedet kan ta litt tid å assimilere endringene, men vi tror dette er et annet positivt for investorer i kommunale obligasjoner. Likevel har markedsreaksjonen vært ubetydelig så langt, som i fjor reagerte kommunale obligasjoner mer på en henting i ny utstedelse og finansmarkedets svakhet.Nyheten hadde også liten innvirkning på institusjonelle investorer siden de allerede var fast trodde på kommunens bedre inneboende kredittkvalitet og lagt mindre vekt på verdien av ratingene. Vi mener imidlertid at nyheten er en godkjenning av kredittkvaliteten i kommunal obligasjon og kan bidra til daglig handel eller likviditet i det kommunale markedet. I tillegg vil investorer som er underlagt minimumskriterier som begrenset innkjøp til obligasjoner vurdert enkelt-A eller høyere for eksempel, nå få et bredere utvalg av obligasjoner å velge mellom. Større markedsdeltakelse bidrar til å glatte ut markedsvingene opp eller ned, og kan bidra til å redusere volatiliteten.

Investorer kan være bedre å slå av TV-en og ta de dårlige kommunale Bond-historiene med et saltkorn. Det siste og beste er kanskje ikke alt det er sprakk å være, og et nytt utseende på originalen kan være et godt syn. I tillegg til en gunstig balanse mellom tilbud og etterspørsel og utsiktene til høyere skattesatser, mener vi at kommunal vurdering er positiv for det kommunale markedet.

VIKTIGE OPPLYSNINGER

- Meningene som ble uttrykt i dette materialet er kun for generell informasjon og er ikke ment å gi spesifikke råd eller anbefalinger til noen. For å finne ut hvilke investeringer som kan være hensiktsmessige for deg, ta kontakt med din finansiell rådgiver før du investerer. All ytelsesreferanse er historisk og er ingen garanti for fremtidige resultater. Alle indekser er ustyrte og kan ikke investeres direkte.

- Statsobligasjoner og statsobligasjoner er garantert av den amerikanske regjeringen om rettidig betaling av hovedstol og renter og, hvis de holdes til forfall, gir en fast avkastning og fast hovedverdi. Verdien av fondandelene er imidlertid ikke garantert og vil variere.

- Obligasjoner er gjenstand for markeds- og renterisiko dersom de selges før forfall. Obligasjonsverdiene vil falle etter hvert som rentene stiger og er underlagt tilgjengelighet og prisendring.

- Hypoteksbeviste verdipapirer er gjenstand for kreditt, standardrisiko, forutbetalingsrisiko som virker som ringrisiko når du får din hovedstol tilbake før den oppgitte løpetiden, utvidelsesrisikoen, motsatt av forutbetalingsrisiko og renterisiko.

- High yield / junk obligasjoner er ikke verdipapirer av investeringsgrad, medfører betydelige risikoer og bør generelt være en del av den diversifiserte porteføljen av sofistikerte investorer.

- Markedsverdien av bedriftsobligasjoner vil variere, og hvis obligasjonen selges før forfall, kan investorens avkastning avvike fra annonseprisen.

- Kommunale obligasjoner er gjenstand for tilgjengelighet, pris og markeds- og renterisiko er solgt før forfall.

- Obligasjonsverdiene vil falle som rentestigning. Renteinntekter kan være underlagt den alternative minimumsskatten.

- Føderalt skattefri, men andre statlige og lokale skattede kan søke.

Populære Innlegg

Tid til å bryte ut de stretchende buksene! National Cheeseburger Day er søndag

Slik får du iPhone 7 - uten å bryte bankkontoen din

Reiser til Thanksgiving? Her er nøyaktig når du skal kjøpe flyreiser

Hellige ku! Denne fyrens Lucky Find skårte ham gratis Chick-Fil-A for et år

Krispy Kreme vil gi deg et dusin gratis donuts hvis du gjør dette

Skrive Inn Din Kommentar