Det er budsjett sesong i Washington og stigende budsjettunderskudd forblir i forkant av økonomien og finansmarkedene. Mandag 1. februar foreslo Obama-administrasjonen en budsjettpakke på $ 3,8 trillion som ville føre til en ytterligere økning i budsjettunderskuddet til $ 1,6 billioner, mye mer enn $ 1,3 trillion annonsert i forrige uke av den ikke-partielle kongressens budsjettkontor (CBO) . Mens en økning i budsjettunderskuddet var forventet, viste presidentens forslag til budsjett vedvarende, og fortsatt betydelig, underskudd i kommende år [figur 1]. Denne relativt dystre utsikten er av særlig betydning for obligasjonsinvestorer da underskudd finansieres ved utstedelse av statsobligasjoner. Opptak Treasury utstedelse har vært et obligasjonsmarked livssituasjon i nesten et år nå, men investorer fortsetter å stille spørsmål om hvilke konsekvenser rekordunderskudd vil ha på rentenivået.

Underskudd og rentesatser-diagram 1

Investors Frykt

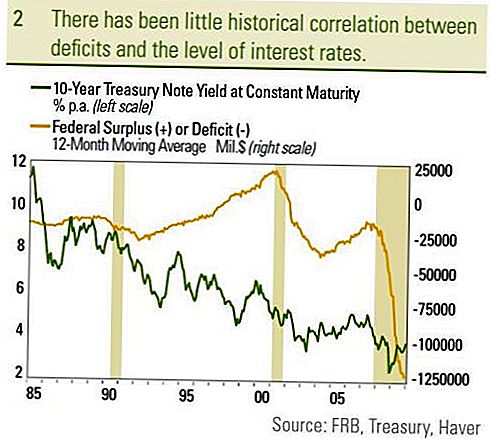

Investorer frykter et stort og økende underskudd på grunn av den stadig økende mengden av gjeld som trengs for å finansiere underskuddet. Etter hvert som mengden av gjeld vokser, frykter investorer at massiv gjeldsutstedelse vil kreve høyere og høyere renter for å tiltrekke seg tilstrekkelig etterspørsel fra investorer. Ikke bare kan dette føre til høyere renter og lavere priser på eksisterende obligasjonsinvestorer, men de høyere rentene kan motvirke investeringer i den private sektoren, noe som igjen kan svekke økonomisk vekst generelt. Hvordan privat sektor og finansmarkedet reagerer på underskudd er fortsatt en kilde til debatt blant økonomer, men markedshistorien viser lite sammenheng mellom underskudd og rentenivået [Figur 2]. Da underskuddet begynte å forverres i slutten av 2000 til 2003, gikk renten faktisk ned. Da underskuddet ble redusert fra 2003 til 2007, viste det 10-årige utbyttet en beskjeden oppadgående forspenning, i motsetning til hva investorene kanskje tror. I tillegg, siden det føderale underskuddet nylig begynte å øke kraftig nylig som svar på stimulans tiltak for å imøtekomme den store resesjonen, er det 10-årige utbyttet avkastning lavere. Sammenligning av budsjettunderskuddet i prosent av BNP til 10-års statsobligasjon er nyttig siden det tar størrelsen på underskuddet (eller overskuddet) i forhold til produksjonen som produseres av økonomien, og sammenligner dette med kostnadene for å betjene statsgjelden . Dette tiltaket gir heller ikke et merkbart forhold mellom underskudd og renter. Sammenligning av det føderale overskuddet som begynte under tidligere president Clinton er kanskje mest bemerkelsesverdig.

Den føderale regjeringen opererte i overskudd fra begynnelsen av 1998 til begynnelsen av 2002, og overskuddet toppet tidlig i 2001 til 2,6% av BNP. Det 10-årige statsobligasjonslånet utgjorde i gjennomsnitt 5,4% i perioden sammenlignet med gjennomsnittlig avkastning på 4,1% fra februar 2002 til januar 2010. Til tross for et overskudd var rentepengene høyere enn i underskudd fra 2003 og fremover. Siden underskuddet finansieres ved å selge obligasjoner (som tilbakebetales mye senere), er utestående gjeld i prosent av BNP et fokuseringsmål for obligasjonsinvestorer. Jo større mengden av gjeld i forhold til størrelsen på økonomien (BNP), jo større er gjeldsbyrden, og risikoen for å ikke betjene den gjelden.

Figur 2

Japan står ut

På denne fronten skiller Japan seg ut som et argument mot underskudd som fører til høyere renter. Ved 160% av BNP er Japans gjeldsforpliktelse langt den største blant utviklede land, men 10-årige japanske statsobligasjoner gir bare 1,3%. Mens en økende gjeld i forhold til BNP er absolutt en negativ, er det bare en faktor som påvirker nivået på obligasjonsrenter. Selv om noen år gammel, viser den siste Federal Reserve-studien om underskudd og rentesats gjelden til BNP som potensiell guide til renten. Forfatterne konkluderte med at for hver 1% økning i gjelds-forholdet vil de langsiktige statsobligasjonsrenten øke med 0,03% til 0,05%. Forfatterne sa imidlertid at virkningen ville være langsiktig i naturen og ta tre til fem år for å være fullt ut reflektert i renten. I begynnelsen av finanskrisen var USAs gjeldsgrad på 70% og forventes å stige nesten 100% de kommende årene, en økning på 30 prosentpoeng. Bruk av 30 prosentpoeng økning til forventet 0,03% til 0,05% utbytte økning indikeres av Fed-studien viser underskuddet vil skyve renten opp med 0,9% til 1,5% over tre til fem år. Den 10-årige statskassen gir i dag 3,6% og innebærer at et slikt trekk vil resultere i et treårig avkastning på 4,5% til 5,1% eksklusive andre faktorer. Mens en bemerkelsesverdig forandring er, er det neppe det nivået mange investorer frykter som følge av mye høyere underskudd.

Ved en prognostisert 9,9% av BNP er USAs føderale underskudd uovertruffen i moderne tid, og vi har ikke til hensikt å avvise betydningen. Som det fremgår av vår 2010 Outlook, mener vi at fraværet av Fed-obligasjonskjøp kombinert med rekord Treasury supply needs er en negativ faktor for obligasjoner senere i 2010. Imidlertid har inflasjonen historisk hatt størst sammenheng med mellom- og langsiktige obligasjonsrenter mens Fed har større innflytelse på kortsiktige yields. I Japan har vedvarende deflasjon vært føreren av svært lave statsobligasjonsrenter. Vi vil fortsette å vurdere underskuddet og påfølgende Treasury utstedelsesbehov, men det er bare en faktor som påvirker rentenivået. Treasury verdivurderinger og renter på konkurrerende investeringer vil også påvirke rentenivået.Forventet reell (inflasjonsjustert) økonomisk vekst påvirker også rentenivået. Lavere reell økonomisk vekst antyder lavere investeringsavkastning og dermed lavere avkastning. Etter vår oppfatning bidro en lavere realøkonomisk vekst i 2000-årene, sammenlignet med 1990-tallet, til lave statsobligasjoner. Vi tror at de viktigste drivkraften til rentenivået fortsatt vil være inflasjon og Fed, men mange faktorer i siste ende bidrar til rentenivået.

VIKTIGE OPPLYSNINGER

- Denne rapporten ble utarbeidet av LPL Financial. Meningene som ble uttrykt i dette materialet er kun for generell informasjon og er ikke ment å gi spesifikke råd eller anbefalinger til noen. For å finne ut hvilken investering (er) kan være hensiktsmessig for deg, ta kontakt med din finansrådgiver før du investerer. All ytelsesreferanse er historisk og er ingen garanti for fremtidige resultater. Alle indekser er ustyrte og kan ikke investeres direkte.

- Statsobligasjoner og statsobligasjoner er garantert av den amerikanske regjeringen om rettidig betaling av hovedstol og renter og, hvis de holdes til forfall, gir en fast avkastning og fast hovedverdi. Verdien av fondandelene er imidlertid ikke garantert og vil variere.

- Markedsverdien av bedriftsobligasjoner vil variere, og hvis obligasjonen selges før forfall, kan investorens avkastning avvike fra det annonserte avkastningen.

- Obligasjoner er gjenstand for markeds- og renterisiko dersom de selges før forfall. Obligasjonsverdiene vil falle etter hvert som rentene stiger og er underlagt tilgjengelighet og prisendring.

- High yield / junk obligasjoner er ikke verdipapirer av investeringsgrad, medfører betydelige risikoer, og bør generelt være en del av den diversifiserte porteføljen av sofistikerte investorer.

- Internasjonale og fremvoksende markeder investerer innebærer spesielle risikoer som valutasvingninger og politisk ustabilitet og kan ikke være egnet for alle investorer.

- Aksjeinvestering innebærer risiko inkludert tap av hovedstol.

- Investering i verdipapirfond innebærer risiko, inkludert mulig tap av hovedstol. Investeringer i spesialiserte bransjer har ytterligere risikoer, som er skissert i prospektet.

- Kommunale obligasjoner er gjenstand for tilgjengelighet, pris og markeds- og renterisiko er solgt før forfall.

- Obligasjonsverdiene vil falle som rentestigning. Renteinntekter kan være underlagt den alternative minimumsskatten.

- Føderalt skattefri, men andre statlige og lokale skattede kan søke.

- Realkreditobligasjoner er gjenstand for kredittrisiko, standardrisiko og forutbetalingsrisiko som virker mye som samriskrisiko, hvor du får hovedstolen tilbake før utløpt løpetid, utvidelsesrisiko, motsatt av forutbetalingsrisiko og renterisiko.

Skrive Inn Din Kommentar