Velkommen til et annet leserspørsmål! Dette spørsmålet kommer fra John, som prøver å få et boliglån mens han er på en inntektsbasert tilbakebetaling (IBR) plan for sin studielånsgjeld. Her er Johns historie og spørsmålet:

Jeg har omtrent $ 80 000 i studielånsgjeld og er for tiden på inntektsbasert tilbakebetalingsplan (IBR-plan).

Vanskeligheten er at planen bare godkjenner betalingen i ett års tid - du må kontinuerlig sende innmeldinger og betalingsbeløpet øker proporsjonalt med inntektene dine. Vel, nylig da jeg søkte om et kredittkort med den lokale kredittunionen som jeg er medlem av, hadde jeg problemer med å få en anstendig kredittgrense fordi de fortsatte å se på beløpet jeg skylder hver måned under standardbetalingsplanen. Dokumentene som lånetjenesten gir, beskriver mine vilkår under IBR, viser min rente for de neste 12 månedene, og viser deretter en rente etterpå HVIS Jeg sender ikke inn bekreftelse på nytt og dermed standard tilbake til standardplanen (som ville være rundt $ 940 / måned betaling).

Den samme kredittforening (som også gir de beste boliglånsrenten, og jeg vil gjerne bruke dem om 2 år eller så for å kjøpe et hjem), og ser det som en "hva om" jeg måtte betale det hele beløpet. Jeg utdok dem om hvordan reverifiseringen under IBR fungerer, og til og med fikk jeg et brev fra lånetjenesten som beskriver at de bare angir et bestemt beløp for 1 år av gangen, og beskriver omverifikasjonsprosessen og sier at det var $ 940 beløpet bare hvis Jeg slått ut av IBR-planen. Uansett var kredittforeningen fortsatt svært motvillig (til tross for tilsynelatende å forstå hvordan planen fungerer) å låne ut. Som jeg sa, er jeg interessert mer for nedover veien, da vi ønsker å kjøpe et hjem i den relative nær fremtid.

Har du råd om denne situasjonen? Jeg er sikker på at det er andre på IBR-planen som er interessert i å kjøpe et hjem som har lignende vanskeligheter med utlånet av lånene.

Takk for det store spørsmålet John! Jeg er sikker på at det er mange lesere i samme situasjon som du er!

Jeg bør også merke til leserne (fordi noen uunngåelig nevner det), at både John og hans kone har godt betalende jobber, ingen andre gjeld, og har råd til både det høyere beløpet av studielånsbetalinger (hvis de måtte).

Hvorfor få et boliglån mens IBR er en utfordring

Å få et boliglån på en hvilken som helst type inntektsbasert avdragsplan vil være en utfordring - og ganske mye umulig for noen. Årsaken er at Fannie Mae og Freddie Mac, de to største boliglånsforsikringsselskapene (og de stort sett stiller reglene for "konformerende" lån), har opprettet følgende regler for å håndtere låntakere under inntektsdrevne nedbetalingsplaner (IBR, PAYE , RePAYE, ICR).

Hvis du leser Fannie Maes retningslinjer, oppgir de at en utlåner må bruke ett av følgende for å beregne gjeldsbetaling for studielånet for gjeldsinntektsforholdet:

- Betalingsbeløpet som er oppført på kredittrapporten, ikke beløpet som er forfalsket (selv om det er en inntektsforbetalt avdragsplan som IBR)

- 1% av utestående saldo (som nesten alltid er høyere enn IBR-utbetalinger)

- Den faktiske standardplanen for tilbakebetaling er rapportert på kredittrapporten (dette er den vanligste metoden som långivere velger fordi det er det enkleste). Husk at kredittrapporten din alltid viser ditt 10-årige beløp for "Beløp forfalt", ikke beløpet du faktisk betaler

- En beregnet betaling som vil fullt ut avskrive lånet over tilbakebetalingstiden (dette betyr at du må beregne en betaling uten tilgivelse etter 20/25 år). Dette kan være lik din IBR-betaling eller høyere.

Denne regelen er det som gjør det å få et boliglån en utfordring.

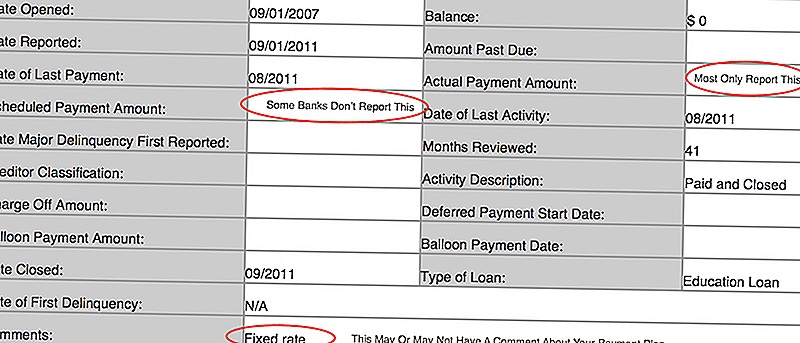

Hvis du ikke vet hva kredittrapporten din sier, må du gå over til AnnualCreditReport.com og finne ut. Her er et bilde fra kredittrapporten min, slik at du kan se hva du skal se etter:

Noen få ting:

- Mange långivere rapporterer bare det faktiske beløpet og hvis det var krenkende. Som sådan kan ditt "planlagte" betalingsbeløp være tomt

- Jeg har også sett at noen banker legger beløpet for Standard 10-årsplan som det "planlagte" betalingsbeløpet, og så viser det faktiske beløpet som mindre

- Noen långivere legger betalingsplanen i kommentarene, men de fleste gjør det ikke

Mine tanker som gjelder for et boliglån, mens på inntektsbasert tilbakebetaling (IBR)

Dette er en vanskelig situasjon, men i det minste har John tid på sin side fordi han ikke ønsker å få et boliglån i noen år. Her er hans alternativer (og de er ikke gode).

Å vite hva studentlånsbetalingen din ville være

Det første du må gjøre er å vite nøyaktig hvilket nummer din utlåner skal bruke til studielånet ditt. Det betyr at du gjør litt lekser og vet nummeret for hvert av de tre scenariene ovenfor.

Vet du hva kredittrapporten din sier?

Vet du hva betalingen din ville være på 1% av lånebalansen?

Vet du hva studielånet ditt er på standardavdragsplanen?

Og viktigst (fordi dette er det ene scenariet som kan hjelpe deg), vet du om din lånebetaling under IBR vil fullt ut avskrive lånet? Denne siste lyder komplisert, men det spør virkelig - skal du få lån tilgivelse eller ikke? Hvis du kommer til å ende opp med å fullføre tilbakebetaling av lånet før din 20 eller 25 års tidslinje er opp, sies lånet ditt fullt ut.Det betyr at IBR-betalingen din vil telle for en utlåner. Men du vil sannsynligvis måtte utdanne dem på dette.

** Også viktig å merke seg - det er en forskjell mellom loven og en bank eller utlåners retningslinjer. Noen långivere vil ha retningslinjer for å bruke en formel, og det vil ikke være mye du kan gjøre for å endre det. Andre långivere kan være mer fleksible.

Den store takeaway her er kjent hva din Debt-To-Income ratio (DTI) ville være.

Finne et bedre boliglånsalternativ

Hvis du sliter med din utlåner, eller din utlåner ikke kan svare på disse spørsmålene, er det nok tid til å finne en annen utlåner. Vi anbefaler LendingTree å sammenligne dine lånealternativer. I løpet av 5-10 minutter får du sitater fra flere långivere, og du kan ha samtaler med om forholdet mellom gjeld og inntekt.

Jo tidligere du deler dette med din utlåner i prosessen, jo jevnere du kan gå. Noen långivere vil skrive deg av med en gang, men andre kan være mer villige til å jobbe med deg gjennom prosessen.

Vi liker LendingTree fordi du har flere långivere som jobber samtidig, mot bare en bank eller kredittforening du kanskje har ellers. Gi det et skudd her: LendingTree.

Du kan også se på beste långivere her og se om du kan gjøre programmet online:

Pass på at du kjenner hele bildet

Endelig er det viktig at du kjenner hele bildet av kredittrapporten din. Kanskje studielånene var ikke det eneste kredittforeningen var bekymret for. For eksempel, mens du fortalte meg at du var gjeldsløs, hvis du bruker kredittkortet ditt hver måned og betaler det fullt, kan kredittkortselskapet fortsatt rapportere balansen på sluttdatoen som din "Balanse". Så, selv om du ikke betaler noen interesse, kan kredittforbundet anta at du har balanse. Trikset er å betale av kredittkortene dine og bare bruke debetkort i 6 måneder før du søker om et boliglån. Dette vil øke din score rett før søknaden, noe som vil hjelpe.

Du bør også sørge for at kredittrapporten din er korrekt. Du kan bruke AnnualCreditReport.com en gang i året for å få engratis kopi av kredittrapporten din. Deretter må du bare kontrollere at all informasjon er korrekt. Hvis du er nysgjerrig på kredittpoengsummen din, kan du betale for å se dem. Jeg samarbeider med Credit Karma for å tillate leserne å sjekke sine kredittpoeng.

Hvilke andre tips har du for John å få et boliglån under IBR?

Populære Innlegg

GFC TV Ep 010: Hjelp! Jeg er freelancer og trenger hjelp til å investere

GFC TV Ep 008: Hva skjer når ektefellen ikke er om bord med økonomien?

GFC TV Ep 007: Hvordan Betal Av Kredittkort Gjeld Super Duper Fast

GFC TV Ep 005: Ikke bli brent av økonomisk feilbehandling

GFC TV Ep 002: 5 grunner til at du aldri bør kjøpe variabel livrente

Skrive Inn Din Kommentar