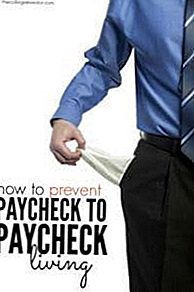

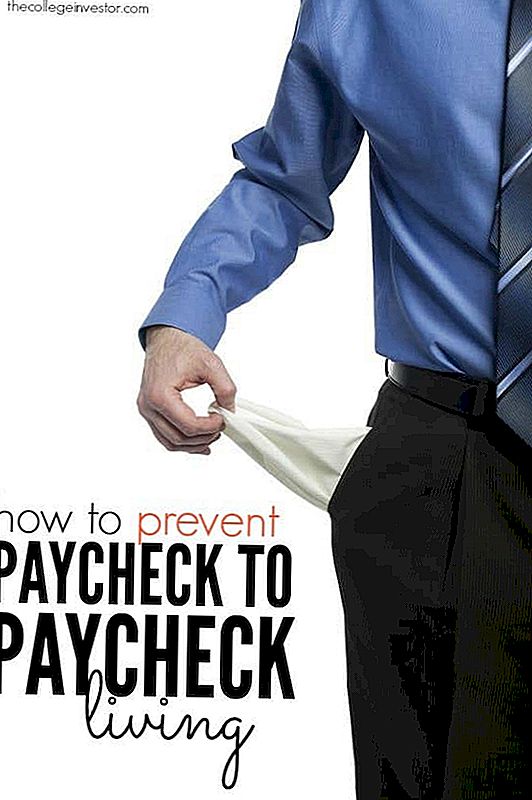

Da jeg fikk min første "ekte jobb" følte jeg at jeg var rik. Ser tilbake var dette langt fra nøyaktig. Jeg tjente mindre enn $ 20 000 per år og lever lønnsslipp til lønnsslipp på en stor måte. Faktisk var hele min lønnssjekk vanligvis borte dagen før jeg mottok min ukentlig lønn.

Min bensintank var drenert, den eneste maten i mine skap var en boks med hamburgerhjelpen, og jeg tilbrakte dagen min i påvente av det neste da jeg endelig fikk betalt igjen.

Det er rettferdig å si at å leve på mindre enn $ 20 000 per år kan være vanskelig, men noen år senere klarte jeg å stoppe lønnsslippet til lønnssyklus og faktisk bygge besparelser på samme lønn.

Hvis du gjør deg klar til å gå inn i arbeidsstyrken, er det beste du kan gjøre for å forhindre lønnsslipp til å betale lønn og sette deg foran spillet helt fra starten. Du kan gjøre det uansett inntekt hvis du er kreativ. Her er hva du skal gjøre.

Planlegge før du blir betalt

Når du går fra helt ødelagt for å motta en lønnsslipp, endres utsiktene dine på penger på en stor måte - selv om din nye lønn er mindre enn fantastisk.

Du jobbet hardt og nå fortjener du å belønne deg selv, ikke sant? Dette er mentaliteten til mange som lever lønnsslipp til lønnsslipp. De føler seg nødt til å belønne seg selv for en godt utført jobb før de tar hensyn til eventuelle utgifter eller økonomiske mål. Du bør gjøre det motsatte.

Ha en plan før du blir betalt. Alle utgiftene dine må komme under beløpet av nettoinntektene dine. Dette er den eneste måten du skal kunne lage en buffer som forhindrer lønnsslipp til lønnsslipp som lever etter college.

Hold kostnadene lave

De siste fire årene har du holdt utgiftene dine svært lave, så hva er et år eller to? Hvis du kan holde utgiftene lavere enn inntektene dine, vil du være på sporet.

Her er noen ting å budsjettere for:

- Leie

- verktøy

- Gjeldsbetalinger

- Forsikring

- Telefon / Internett (billigste telefonalternativer)

- daglig~~POS=TRUNC varer~~POS=HEADCOMP

- Transport

- 401k bidrag

- Underholdning

Når du er alene, er det mange nødvendige utgifter å vurdere. Lag deg et realistisk budsjett, slik at du kan se hvor du står på utgifter. Hvis du for tiden bruker mer enn du tjener, må du gjøre noen drastiske endringer nå.

Fokus på områdene hvor du kan gjøre den største forskjellen, som leie eller mat. Også innse at du kanskje må kutte de fleste av statister ut av budsjettet ditt til du bedre kan ha råd til dem.

Oppbevar et skriftlig budsjett i minst flere måneder, slik at du kan komme inn i et spor for å holde dine regninger betalt og utgifter lave. Hvis du ikke skriver det, bør du vurdere å bruke en gratis app som Personal Capital hvor du kan se et digitalt budsjett for inntekter og utgifter.

Bygg opp bufferne dine

En av nøklene for å hindre lønnsslippet til lønnssyklusen er å alltid leve på forrige måneds inntekt. Du gjør det med et budsjett og penger besparelser.

Bortsett fra å spare i arbeidsgiverens pensjonsplan (som du bør gjøre men er penger du ikke kan røre ved) må du lagre et nødfond.

De fleste økonomiske eksperter anbefaler å spare opp 3-6 måneders levetid som et nødfond. Jeg liker å gå et skritt over det og også holde minst en $ 1000 buffer i kontoen min bare i tilfelle.

En av mine favoritt måter å hjelpe meg med å bygge dette på er med et gratis verktøy kalt Digit. Digit analyserer dine utgifter vaner, og overfører små beløp til en sparekonto for deg automatisk. Over tid kan dette bli til et fint beredskapsfond hvis du trenger det.

Sjekk ut ciffer her.

Unngå kredittkort

Det er tid og sted for kredittkort, men hvis du lever lønnsslipp til lønnsslipp eller jobber med å etablere et budsjett nå, er det ikke den tiden.

Kredittkort kan være en stor økonomisk felle hvis du ikke er forsiktig. Det er veldig enkelt å sveipe et kort for frivolous kjøp. Du kan raskt ende opp med maxed out kredittkort som koster over 25% interesse.

Det er bedre å unngå kredittkort helt når du bare blir etablert. Hvis du allerede har kredittkort og leter etter en enkel løsning, sjekk ut Debitize. Akkurat som det høres, debiterer blir kredittkortet ditt til et debetkort - gratis! Dette kan være en fin måte å hjelpe deg med å administrere kredittkortene du allerede har.

Bli kvitt din gjeld

Jo mer gjeld du har, desto mer sannsynlig vil det være for deg å leve lønnsslipp til lønnsslipp.

Hvis du allerede har kredittkortgjeld, bør det være den første gjelden du betaler av. Enhver annen høy interesse gjeld må også gå. Lagre din nødfond mens du gjør minimum gjeld betalinger og deretter etter å bygge besparelser gjelder mer for å bli kvitt din gjeld helt.

Så langt som å betale av lån på lånet tidlig, er det fordeler for begge sider. Du må til slutt finne ut om det er best for deg å jobbe med å betale dem raskt, eller sette pengene dine andre steder. (Du bør også sjekke ut disse juridiske måtene for å redusere studielånsbetalinger.)

Gjør ofre nå for å sette deg opp for suksess senere

Jeg vet hvor vondt det kan være for noen å fortelle deg å ofre og lagre nå. Stol på meg, jeg helt få det og ignorert rådene i årevis. I disse årene levde jeg lønnsslipp til lønnsslipp og har absolutt ingenting å vise for noen av pengene jeg tjente.

Hvis du vil forhindre det økonomiske stresset som over tre fjerdedeler av landet vårt gjennomgår regelmessig, vil det bli nødvendig med litt arbeid fra deg. Det betyr ikke at du må være alt arbeid og ikke spille, men at du på en forsvarlig måte balanserer arbeidet og spillet.

Hvis du fokuserer på å holde kostnadene dine lave og spare penger hver gang du blir betalt, vil du være godt på vei til å etablere solid økonomisk grunnlag for deg selv.

Vil du legge til noe annet på listen?

Foto Kreditt: kingjon / 123RF arkivfotografi

Populære Innlegg

Topp 10 mest populære Cryptocurrencies å investere i

Debx Review - Bruke Kredittkortet ditt som et debetkort

Slik optimaliserer du skatter når du er på jobb

Refinansiere studielånene dine med Advantage Education Loan

De beste studentlånene til å betale for høyere utdanningskurs

Skrive Inn Din Kommentar