Det er noen ganger lett for investorer å miste oversikten over det store bildet mens man fokuserer på detaljene. Få bruker så mye tid på å bekymre seg om diversifisering av porteføljen og fordelingen av eiendeler som de ser etter vinnende investeringer. Tross alt blir gevinst og tap gjort med aksjer og midler, ikke abstrakte porteføljekonsepter. Men mens ytelsen til hver av dine beholdninger er viktig, er den generelle ytelsen til porteføljen din alt som betyr noe på lang sikt. Det er å investere 101.

En nøkkelkomponent i en velfungerende portefølje har alltid vært, og vil fortsette å være, diversifisering mellom aktivaklasser. I de siste fem årene har effekter av økonomisk globalisering økt sammenhengen mellom tradisjonelt forskjellige eiendeler og forårsaket porteføljediversifisering for å miste fordel blant mange investorer. Men diversifisering er fortsatt en kritisk del av investeringen som har direkte innflytelse på porteføljens avkastning.

Logikken bak porteføljediversifisering

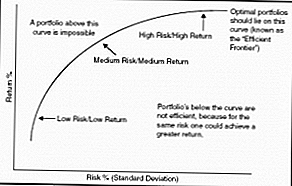

Moderne prinsipper for porteføljediversifisering og ressursfordeling stammer fra Modern Portfolio Theory, formulert av Harry Markowitz i 1952. Teorien utforsker forholdet mellom investeringsrisiko og investeringsavkastning og definerer den effektive grensen som den optimale kombinasjonen mellom et bestemt nivå av risiko og avkastning.

En perfekt effektiv portefølje gir maksimal mulig avkastning for en gitt risiko. Selv om det er svært vanskelig å kvantifisere effektiviteten i en portefølje, bør streve etter den effektive grensen være målet for alle investorer. Tross alt, hvorfor akseptere mindre enn den potensielle avkastningen for ønsket risikonivå?

Modern Portfolio Theory postulerer at nøkkelen til å oppnå en effektiv portefølje er diversifisering mellom ikke-korrelerte (eller negativt korrelerte) aktivaklasser - brede kategorier av investeringer som deler få likheter i deres resultater. Ulike vitenskapelige publikasjoner antyder forskjellige aktivitetsblandinger som optimal for å oppnå den effektive grensen. Men deres melding er tydelig: Mangfoldige porteføljer bestående av flere ikke-korrelerte aktivaklasser gir mer konsistent avkastning med mindre volatilitet.

Nylige økninger i Asset Correlation

Tilbakegangen 2008-2009 i USA og den pågående europeiske gjeldskrisen har økt korrelasjonen mellom enkelte aktivaklasser. Tidligere har utenlandske utviklede og nye aksjer gitt god diversifisering til en portefølje av amerikanske aksjer. Det er ikke lenger tilfelle. Amerikanske og utenlandske utviklede aksjer deler en femårig korrelasjon på rundt 93%, mens amerikanske og utenlandske nye aksjer deler en 91% korrelasjon de siste fem årene.

Bruke markedsverdi til å diversifisere en portefølje er heller ikke sannsynlig nok. I USA har den femårige korrelasjonen mellom storkapital- og småkapitalbeholdninger vært rundt 95%, mellom storkapital og mid-cap (ca. 98%), og mellom mid cap og small cap (97% ).

Tilsvarende eksisterer det høye korrelasjoner mellom vekst og verdi investering smaker, samt næringer i et bestemt land. Det er tydelig at samtidig som en rekke aksjeeiere er et godt utgangspunkt å starte, er det ikke nok å diversifisere investeringsporteføljen din tilstrekkelig.

Asset Classes with Little Correlation

Heldigvis fortsetter flere aktivaklasser å dele liten sammenheng med hverandre og kan være gode alternativer for å diversifisere porteføljen din.

Det åpenbare valget for å diversifisere en aksjeportefølje er gjennom obligasjoner. Amerikanske aksjer og obligasjoner deler en femårig korrelasjon på bare 17% - en trend som sannsynligvis vil fortsette. Obligasjonsbeholdninger kan være spesielt nyttige for å kompensere egenkapitaltap under langvarige bjørnmarkeder. De er også effektive for å redusere samlet porteføljerisiko ettersom du nærmer deg fristen for tigging av porteføljeuttak (for eksempel å oppnå pensjonsalder).

Mer risikofylte investorer kan velge å diversifisere sine porteføljer gjennom kontantbeholdninger. Kontanter har praktisk talt ingen sammenheng med andre aktivaklasser, og de fleste kontantinvesteringer er risikofrie. Imidlertid er deres lave risiko kompensert av deres betydelig lavere avkastning, noe som gjør kontanter egnet bare for de mest konservative porteføljene.

En annen måte å øke porteføljediversifiseringen er å investere i fast eiendom. Korrelasjonen mellom amerikanske aksje- og eiendomsmarkeder har økt til et femårig gjennomsnitt på 83% siden eiendomsboblen i 2008. Det er imidlertid uklart om dette høye korrelasjonsforholdet vil fortsette. Sammenhengen har nylig blitt avtagende, med et års gjennomsnitt nå 70%. Det er mulig at sammenhengen mellom aksjer og fast eiendom vil fortsette å avta til det mer normale lave nivået.

Diversifiserte varer deler en femårig korrelasjon på rundt 55% med amerikanske aksjer. Denne aktivaklassen gir en utmerket mulighet til diversifisering av porteføljer. Det bør bemerkes at varer kan være svært volatile og risikable. De er mest egnet som en liten satellittbeholdning i en diversifisert portefølje.

Du kan også vurdere andre, mindre tradisjonelle aktivaklasser for å diversifisere dine investeringer. Peer-to-peer utlån har nylig steget i popularitet som et levedyktig investeringsalternativ. Investering i kunst eller samleobjekter kan være et annet alternativ for å diversifisere porteføljen din. Du kan også vurdere å investere i valutaer som en hekk til dine andre beholdninger.

Portefølje Diversifisering i Aksjon

Det er umulig å anbefale en kapitalfordeling som gjelder for flertallet av investorer.Alle har ulike mål og risiko preferanser, og ingen to investeringsporteføljer er helt like. Det finnes mange online kalkulatorer som kan hjelpe deg med å finne en passende blanding av investeringer for din spesielle økonomiske situasjon.

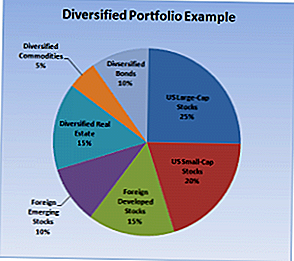

Likevel, for å illustrere porteføljediversifisering i aksjon, er dette et eksempel på portefølje av en 30 år gammel investor med høy risiko toleranse og 30 år til pensjonering:

- 25% - amerikanske storkapitalbeholdninger

- 20% - amerikanske småkapitalbeholdninger

- 15% - Utland Utviklede Aksjer

- 10% - Utenlandske Emerging Stocks

- 15% - Diversified Real Estate

- 5% - Diversified Commodities

- 10% - Diversifiserte obligasjoner

Denne diversifiserte porteføljen omfatter fire aktivaklasser (aksjer, eiendomsmegler, råvarer og obligasjoner) og kan enkelt bygges ved hjelp av billige indeksfond. Det er sannsynlig å levere mer konsekvent positiv avkastning på lang sikt enn en mer konsentrert portefølje.

Ikke tap syn på det store bildet

Det tar tid og tanke å skape en investeringsportefølje som vil levere konsistente avkastninger i årene som kommer. Etter sette investeringsmål og bestemme risikotoleransen din, bør du fokusere på å skape en mangfoldig eiendomsfordeling. Porteføljediversifisering vil gi deg mulighet til å maksimere avkastningen mens du skjuler deg og din formue fra unødvendig risiko.

Hvor diversifisert er din portefølje? Tror du porteføljediversifisering spiller en viktig rolle for å bestemme langsiktig avkastning?

Populære Innlegg

Bruder, rødme på bekostning av kjolen din? Slik gjenoppretter du det på nettet

Denne appen hjalp meg til å stoppe med å frykte kredittpoengene mine - og det gikk opp 68 poeng

Panda Express starter hundens år med en skatt

Sams Club Plus-medlemmer Få gratis frakt (men ikke slipp Amazon Prime ennå)

Dette nettstedet gjør det enkelt for bryllupsgjester å bidra til din bryllupsreise

Skrive Inn Din Kommentar