OmniVision Technologies (NYSE: OVTI) har en av de billigste verdsettelsene basert på videresending P / E blant halvlederbeholdninger. Dens sluttmarkedsutsikter er lovende, med vekst fra mobil og andre nye markeder forventes å drive fremtidig salg. Når det er sagt, ledelsen nylig utstedt et utsiktspunkt som skuffet gaten, noe som gjør at lageret ser ut som det kan være en verdifelle.

Veksten i det asiatiske markedet og inntektsakselerasjonen fra andre områder sammen med en moderat marginalutvinning kan imidlertid drive aksjene høyere over NTM. Den største utfordringen er å utvide marginer i et miljø der ASPene bare nektet.

OVTI produserer kameraer for telefoner og annen teknologi

OmniVision Technologies designer, utvikler og markedsfører halvleder bildesensor enheter rundt om i verden. Dens produkter serverer mobiltelefon, notatbok og webkamera, digital still, sikkerhet og overvåking, underholdning, bil og medisinske markeder. I juli kvartal var mobiltelefoner, notatbøker, underholdning og fremvoksende områder (forskjellig fra fremvoksende markeder som Kina) henholdsvis 63%, 7%, 22% og 8%.

OmniVision er den ledende selger av CMOS image løsninger og har den bredeste porteføljen av CMOS produkter. Det selger CameraChip-bildesensorer som er single-chip-løsninger som integrerer ulike funksjoner i et behandlet bilde eller en video-strøm som brukes i forbruker- og kommersielle massemarkedsenheter.

OmniVision's CameraCube-bildebehandling innebærer bildesensorer med integrert wafer-nivåoptikk. I tillegg til bildesensorene, leverer den også følgesjikt som brukes til å koble sensorer og gir programvaredrivere for Linux, Apple OS X og Microsoft Windows samt mobile operativsystemer. Selskapet selger sine produkter både direkte til OEM og gjennom verdiskapende forhandlere, samt noen av partiets distributører.

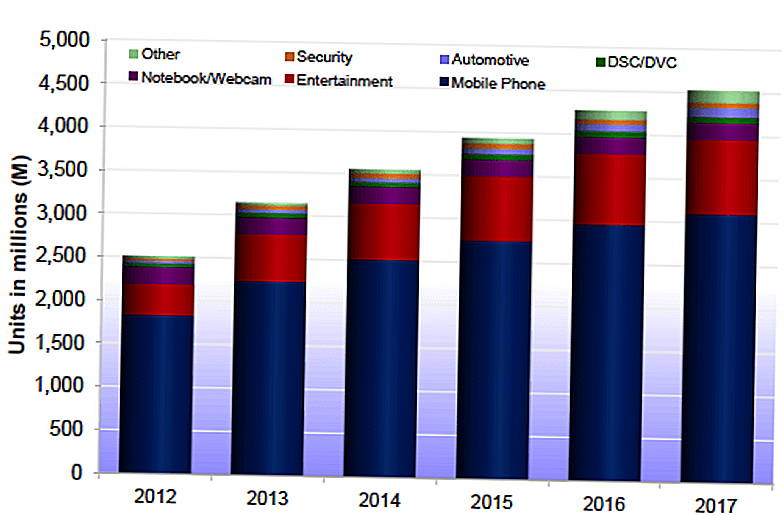

OmniVision hadde et rekordår i 2012, med 855 millioner enheter sendt og salg på 1,4 milliarder dollar. Det har også hatt en markedsandel på 30% i CMOS-kameraer. Selskapet forventer at sluttmarkeder vil vokse til 4,5 milliarder enheter i 2017, opp fra 2,5 milliarder i 2012. Smartphones vil fungere som den viktigste drivkraften for vekst her, særlig vekst i Kina og utviklingsland. Tabletter, sikkerhet, wearables (for eksempel klokker og briller), og bilindustrien er de andre høye vekstmarkedene.

Mobiltelefonselskapet er den viktigste delen av salget med over 800 millioner dollar i FY13-inntekter. Den selger til alle de store mobile OS-systemene, Googles (NYSE: GOOG) Android, Apples (NASDAQ: AAPL) iOS og Windows Mobile. På denne måten bidrar Apples resultater til å kompensere priskonkurransen med Kina-markedet i det siste kvartalet. Den geografiske blandingen er hvis balansen er balansert og utnyttet til den raskere veksten som forventes fra Asia.

Ledelsen forventer at det indiske markedet vil dukke opp som en større mulighet - dette kan skape opp til markedet på lang sikt. Markedsvekst og nyprodukt adopsjon skyldes økende etterspørsel etter høyere kvalitet kameraer på baksiden - og nå også på forsiden - av telefoner. Tillegget til kameraer på forsiden av de fleste telefoner førte til et betydelig hopp i etterspørselen de siste årene.

Tablettmarkedet representerer $ 300 millioner i FY13-inntekter, og selskapet har en andel på 67% over hele verden. OmniVision sender 8 megapiksler, 5 megapiksler, HD og VGA. Det fortsetter å lansere nye produkter med høyere oppløsninger og høyere ytelse for å delta i forbrukernes etterspørsel etter høyere produkter. PC-virksomheten målt $ 100 millioner i FY13 til tross for utfordringer i markedet. I CY12 hadde selskapet en markedsandel på 51% i PC-baserte tilbud og sendt til de øverste åtte PC-OEMene globalt.

Vekst fra nye og nye markeder

Emerging Markets genererer en tredjedel av salget og vil drive mye av den fremtidige veksten. Kjernemarkedene i mobil fortsetter å vokse med forbrukere i fremvoksende markeder, og krever også høyere oppløsningskameraer. Dette kan øke prispunktet og eventuelt marginene på OmniVision. Ledelsen rapporterer at frontkameraer blir stadig mer HD eller full HD og bærbare datamaskiner, spill og smarte TV-er opplever også oppgraderinger.

Ledelsen ser ytterligere muligheter i sikkerhets-, auto- og andre applikasjoner på mellomlang sikt. For eksempel utgjorde CCTV 92% av sikkerhetsmarkedet i 2012, men prognoser fra TSR forventer at IP vil ta ytterligere 11% aksje, noe som gir CCTV 81% av markedet i 2016. OmniVision deltar i IP-delen av markedet.

Auto er et annet vekstområde med produsenter som legger bak-, front-, side-, grill- og til og med interiørkameraer til fremtidige planer. Kameraene har en rekke funksjonelle muligheter fra bakoversyn og blindpunktsdeteksjon til nattesyn og videokonferanse. OmniVision mener HDR vil også øke sin andel her siden det forbedrer ytelsen til sensorer, og øker sjåførsikkerheten.

Wearables er neste nivå for selskapet i forbrukerteknologi. Det inkluderer klokker, briller og treningsprodukter med bruk for sensing, fotografering, spill og videokonferanse. Den faktiske størrelsen på dette markedet er vanskeligere å definere som det vil bli drevet av forbruker adopsjon av disse nåværende banebrytende enheter. En akselerasjon i adopsjon vil trolig representere opp til dagens prognoseinntekter.

Konklusjon: Billige aksjer - Marginer er nøkkelen

OmniVision har $ 4,00 per aksje i kontanter og handler med 9,1x konsensus FY14 EPS på $ 1,72 og 10,4x FY15 EPS på $ 1,50. Sammenliknbar halvhandel med rundt 14x FY14-inntjening.

OmniVision står overfor noen utfordringer på kort sikt med økt konkurranse i Kina som nylig resulterte i lavere ASP og presserende marginer. Men den sterke markedsandelen og attraktive verdsettelsen gjør at det ser ut til å være en god verdi spill blant semisene.

Marginene forbedret også beskjedenhet i det siste kvartalet - et positivt tegn. For investorer som ser etter verdier i et stadig dyrere marked, er OmniVision verdt å undersøke videre. Potensielle investorer bør dykke inn i marginer og presset selskapet får på det kinesiske markedet fra SNY og HIMX. Disse er nøkkelen til å forstå inntjeningsutsikter og om det er et kjøp eller en salg.

Populære Innlegg

En unik måte å tjene penger på Amazon: Hvordan tjener jeg $ 1500 per måned

10 Populære barns gjenstander å kjøpe på Garage Sales og videreselge for en fortjeneste

Ønsker du å spare 30% på dagligvarebudsjettet? Sjekk ut dette Online Farmers Market

Har du ikke Amazon Prime? Kvalifiser gratis for frakt med disse 7 Smart Buys

Nyt Tax-Free Shopping: Disse statene tilbyr skatteferier i august

Skrive Inn Din Kommentar