2012 var et godt år for det kommunale obligasjonsmarkedet - det returnerte en fin 7,3%. Selv om det ikke engang er halvparten av de 16% at S & P 500, var det fortsatt nesten tredoblet, den 2,2% som Skatteobligasjoner returnerte i fjor. Selv om det var noen støt i veien i 2012 (spesielt flere kommunale konkurser), har markedet fortsatt vært veldig bra.

Så hva driver dette 3,7 trillionsmarkedet? Vel, en hel kombinasjon av problemer som burde bode godt for kommunale obligasjoner i år også. Her er grunnen til at jeg tror dette markedet gjenopptas og bør fortsette å fungere bra.

Kommunal inntekt øker

Den dominerende kilden til kommunale inntekter (dvs. hvordan byer og fylker tjener penger) er gjennom eiendomsskatt. Så for at inntekter skal stige, må eiendomsskatter gå opp. To sentrale faktorer driver en økning i eiendomsskatt over hele landet: hjemverdiene stiger og eiendomsskatten øker.

Stigende hjemverdier

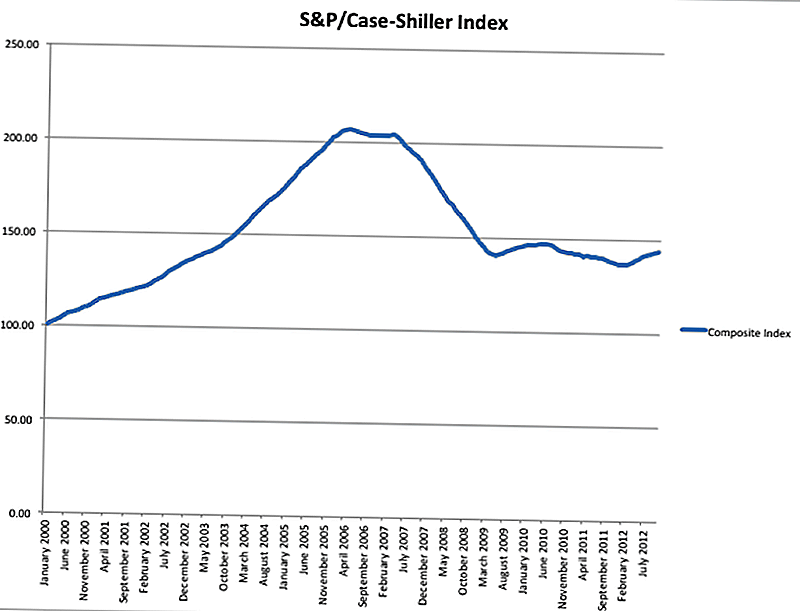

Den største sjåføren er stigende hjemverdier. Til slutt, etter flere år med et stagnerende boligmarked, ser det ut til at hjemmeverdier begynner å klatre opp igjen. Den nyeste rapporten fra S & P / Case-Shiller Home Price Index viste at hjemmeverdiene økte med 4,3% gjennom oktober 2012. Det var den 6neste måneden med boligprisøkninger, noe som er en god start.

For de fleste deler av landet, øker boligverdiene lik høyere eiendomsskatt fordi eiendomsskattene endres ut fra verdien av hjemmet. Dette er ikke tilfelle er noen stater, som California, men det er også andre faktorer som spiller for å øke inntektene også.

Stigende eiendomsskatt

Siden steder som California ikke ser en økning i inntekter gjennom høyere boligpriser (til husene er solgt), må de stole på økende nåværende eiendomsskattesatser. Dette har også vært en vellykket trend i mange kommuner. Eiendomsskattesatser over hele landet stiger som et resultat av en bedre økonomi og en etterspørsel av offentlige prosjekter som må finansieres. Dette gir gode resultater for kommunale obligasjoner, spesielt inntektsobligasjoner, som er knyttet direkte til eiendomsskattfinansiering.

Kommunene vokser igjen

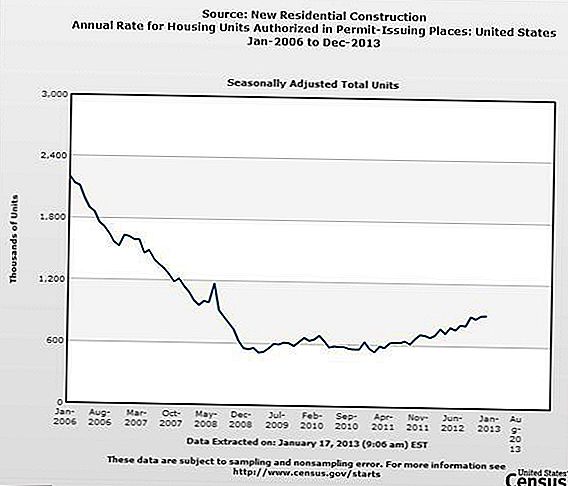

En annen positiv for det kommunale obligasjonsmarkedet, og inntekter for disse kommunene er at disse byene og fylkene vokser igjen. Byer og fylker vokser ved å bygge nye bygninger, spesielt boliger. Så, en stor indikator på hvordan kommunene vokser er Housing Starts metric.

For desember var boligstart 39,6% høyere enn i desember 2011. Dette er en stor forbedring i det nye boligbyggingsmarkedet, og bør bode godt for byer og fylker over hele USA.

En annen indikator er hvor mange boligprosjekter som ble gjennomført. Boliggjennomføringene var 13,2% høyere enn i desember 2011. Men med det høyeste antallet boliger som starter, er dette tallet avhengig av å vokse gjennom 2013.

Kommunale obligasjoner ser attraktive ut

Utover forbedringene i grunnlaget for det kommunale obligasjonsmarkedet ser kommunale obligasjoner også på seg mer attraktivt på grunn av høyere kapitalgevinstskatt i 2013. For høyere inntektsskatt vil inntektsskattene bli høyere i år, og dermed noen fordeler for å unngå skatt vil bli sett på av disse høyverdien enkeltpersoner. Kommunale obligasjoner faller kontinuerlig inn i denne kategorien på grunn av sin skattefritatte status på de fleste lokaliteter.

Dette burde se flere individuelle investorer flytte inn på det kommunale obligasjonsmarkedet.

Potensielle kommunale obligasjonsmarkedsfarer

Det er imidlertid viktig å se på de farene som vil fortsette å peste kommunemarkedet i år. Jeg nevnte allerede at flere byer i California erklærte konkurs i fjor, og at potensialet fortsatt eksisterer i år.

To av de største farene for det kommunale obligasjonsmarkedet inkluderer: underfinansierte pensjonsforpliktelser og nedskæringer til føderale utgifter.

Kommunal pensjonsforpliktelser

En av de største utfordringene kommunene står overfor i USA, er deres pensjonsforpliktelser. I årevis var det en god jobb å jobbe for lokale myndigheter fordi de ga gode fordeler og solid pensjonssparing. Men med budsjettkutt og dårlige aksjemarkedsforestillinger, er kommunale pensjonsmidler over hele landet underfinansiert, og de regjeringer som driver dem, blir tvunget til å betale mer ut av lommen for å få dem opp på nivå.

Imidlertid er mange ikke i stand til å gjøre det, mens de fremdeles leverer de grunnleggende tjenestene de må levere (som politi, brann og andre grunnleggende tjenester). Som sådan er de tvunget til å enten omstrukturere sine planer eller, i mer drastiske tilfeller, erklære konkurs.

Kutt i Federal Spending

De fleste kommuner får omtrent 25% eller mer av sin inntekt fra føderale programmer. Med det potensielle budsjettet og utsatt skatteavtale som er truende i Washington, kan det være drastiske utgiftsreduksjoner som påvirker tusenvis av regjeringsprogrammer. Nettoresultatet av disse utgiftsreduksjonene vil være mindre penger for lokale byer og fylker, og legger enda mer budsjettrykk på disse kommunene.

Med mindre kommunene har tilstrekkelige reserver eller in-line pensjonsforpliktelser, vil det uunngåelig være flere kutt og potensielt flere konkurser. Så lenge skattekostnadene reduserer loom, utgjør dette en reell risiko for det kommunale obligasjonsmarkedet.

En Fortsatt Rebound er sannsynlig

Til tross for risikoen for det kommunale obligasjonsmarkedet tror jeg imidlertid at markedet vil fortsette å gjenopprette og levere et år med solid ytelse.

Jeg er sikker på at det fortsatt vil være flere konkurser som krøller gjennom markedet, men høyverdig kommunal gjeld vil fungere bra gitt alle de andre grunnleggende faktorene i spill.

Hva er dine tanker på det kommunale obligasjonsmarkedet? Vil det rally eller fizzle i 2013?

Populære Innlegg

21 måter å tjene penger på baren i stedet for å bruke det

Slik får du betalt $ 100 for å nevne et selskap

Ønsker du å tjene mer interesse og kutte dine besparelser? Prøv denne CD-strategien

Travel Hack: Hvordan komme seg inn i flyplassen Lounges gratis (gratis snacks, noen?)

Leie et rom til venner eller familie? Tips for å være sikker Det går ikke surt

Skrive Inn Din Kommentar