I løpet av de siste månedene har jeg sett på eiendomsmarkedet i Portland. I forrige uke legger jeg inn et tilbud. Jeg ender ikke med å få plass, men jeg er ikke trist om det. Jeg bestemte meg for å gå tilbake, og slutte å lete etter en stund, og se hvor livet tar meg.

Da jeg satte inn tilbudet mitt, var jeg interessert i å vite hva dette boliglånet ville koste meg, alt i.

Så, som alle ting, dro jeg til internett, spurte spørsmålet mitt, og fikk et ganske anstendig svar. Kalkulatoren brukes var på Zillow, men det er en million andre boliglån kalkulatorer der ute.

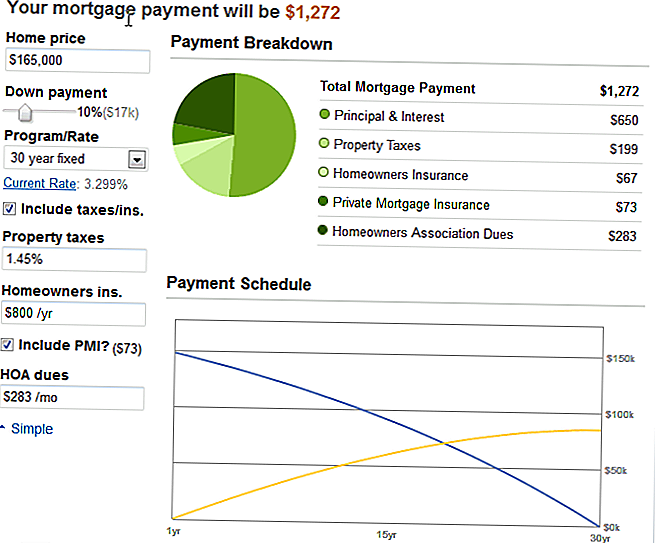

Den aktuelle leiligheten var oppført på $ 165.000, så jeg skrev inn alle mine variabler (10% ned, 1,45% eiendomsskatt, forlot boligeiendom forsikringen ved standard siden jeg har absolutt ingen anelse, $ 283 HOA og $ 73 PMI siden jeg vil ikke sette 20% ned) og tingen spytter ut denne vakre grafen:

Mine totale utbetalinger vil være $ 1272. Ikke verst. Litt mer enn jeg betaler nå, men leiligheten hadde tre soverom og to bad! Så, helt gjennomførbart. Spesielt hvis jeg venter til jeg er helt ute av gjeld, så ville det være to betalinger som jeg ikke lenger lager.

Jeg la merke til, men i øvre venstre hjørne, en rullegardinmeny.

Det ble satt på 30-årig, noe som alle gjør. Ikke sant?

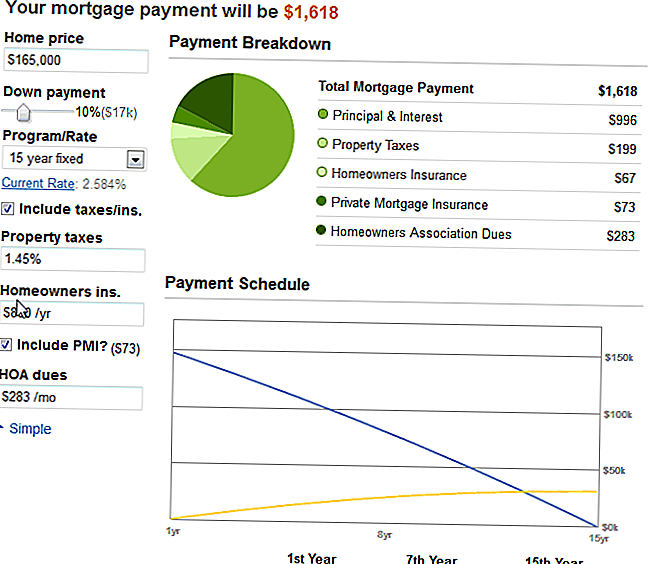

Nysgjerrig, jeg endret det til en 15-årig fast, fullt ut ventet at nummeret skulle dobles, eller nesten dobbelt.

Men det skjedde en morsom ting. Nå, ikke ret meg, men dette var virkelig første gang jeg så magien av sammensatt interesse på jobben.

Redusere tiden fra 30 til 15 år endret bare min minste boliglånsbetaling med $ 346.

Jeg riper på hodet mitt, tenker nei, dette kan ikke være tilfelle.

Men det var.

Og her er det jeg lærte: Grunnen til at de presser deg inn på en lengre sikt er at de får mer penger!

Renten faller med 3/4 prosent, og å betale en ekstra $ 346 i måneden i 15 år betyr Jeg ville ikke lenger ha et boliglån i 15 år!

Nå er jeg ikke så komfortabel forpliktet til det høye av en betaling, når nå, min leie og verktøy sitter pent på $ 825 i måneden. Men det fikk meg til å tenke.

Tanker på condos og sammensatt interesse

En, jeg er faktisk glad for at jeg ikke fikk den leiligheten. Det var ikke perfekt. Det var fint og herlig, og ville ha jobbet, men det var litt for langt unna, og jeg ville ikke være i stand til å bli kvitt bilen min og leve nært som jeg hadde drømt om å gjøre. Det var fortsatt innenfor byens grenser, men ikke innen gangavstand til noe moro.

To, jeg er glad for å tilbringe i år å kvitte seg med de siste biter av forbruksgjeld (mindre enn $ 5K totalt på studielånet og billånet) og begynne å spare. Jeg øker inntektspotensialet mitt (hvis den økningen jeg spurte for alltid blir satt på plass!), Og jeg vil bare kjøpe noe når jeg har råd til å gjøre et 15-årig boliglån.

Tre, innså jeg at det virkelig er magi i sammensatt interesse. Det er bare ikke på min side, egentlig. Det er på siden av långivere. Som vanlig.

Er det smartere å betale en ekstra $ 3-400 i måneden på et 30-års notat? Det er jo mer konservativ ting å gjøre. Målet mitt er å fortsette å spare halvparten av min etter skatt-inntekt hvert år, og kanskje bare 30-årige prisene passer inn i ordningen. Da kunne jeg kaste ytterligere inntekt (fra sideprosjekter og deltidsarbeid) til en ekstra betaling hver måned.

Hva gjør du? Betaler du boliglånet ditt mer enn en gang i måneden?

Skrive Inn Din Kommentar