Som aksjemarkedet fortsetter sin dalbane av 2009, søker mange etter positive nyheter. Mens jeg er sikker på at det er mange gode kjøper der ute, er det en ting som er sikker på at vi kan se for å dra nytte av skattebesparelser. Hvordan spør du? Vel, i tider kan en ting som investorene ser frem til, være å dra nytte av ting som skattemessig høsting i skattepliktig investeringskonto, som innebærer å selge avskrevne beholdninger for å utnytte tap som kan kompensere for annen inntekt. Ikke bare i skattepliktig regnskap, men vi kan også være i stand til å utnytte pensjonskontoer også. Dette er det som kalles IRA Recharacterization. Noen av problemene kan være komplekse; men med litt informasjon kan vi prøve å gi mening og forklare reglene.

Den Roth IRA Konvertering

Som du kanskje eller kanskje ikke vet, er Roth og tradisjonelle IRAer pensjonister som tillater deg å beskytte inntekter fra skatt. I en Roth IRA kan uttak være skattefrie, og som investor må du ikke ta utdelinger i en alder av 70 ½ som du ville med en tradisjonell IRA. Avviket er selvsagt at med Roth IRA er det ingen skattefradrag som du ville få med en tradisjonell IRA eller en 401 (k).

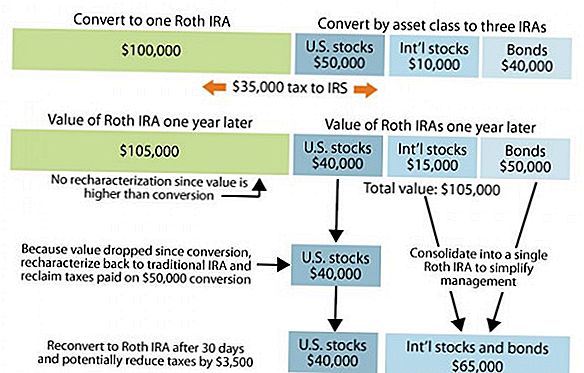

I et marked som sådan, kan noen investorer ha gjort det som kalles en konvertering der de har konvertert sin tradisjonelle IRA til en Roth IRA. Dette kan være fordelaktig for noen som ønsker å dra nytte av de skattefrie uttakene i Roth IRA. Den eneste ulempen ved å konvertere er at når du konverterer fra en Roth IRA til en tradisjonell IRA, blir hele beløpet behandlet som ordinær inntekt, noe som betyr at vi må kreve dette beløpet på inntektsskattene for året og betale riktig inntekt avgift. For de som hadde konvertert for 2007, var verdien som ble konvertert da, hvis investert i aksjemarkedet, sannsynligvis verdt mindre nå. Som et eksempel, hvis du hadde $ 20.000 i din tradisjonelle IRA som du konverterte i fjor, kan verdien bare være verdt $ 15.000 i dag.

IRA Recharacterization Rules

Et par regler å huske på hvis du prøver å recharacterize en konvertering fra en Roth tilbake til en tradisjonell er at du er ikke lov til å omforme tilbake til en Roth innen samme skatteår eller innen 30 dager etter IRA recharacterization. Med andre ord, en IRA som har byttet til en Roth tidligere i år og deretter slått tilbake, kan ikke omdannes til en Roth i år. Omstillingen må forsinkes til minst 1. januar eller senere, 30 dager etter at IRA ble byttet tilbake til den tradisjonelle.

Eksempel på IRA rekaracterization

For eksempel, noen i en 30% føderal inntektsskatt brakett som konverterte en $ 20.000 IRA i fjor i 2009 ville skylde ca $ 6000 i skatt. Hvis kontoen var fullt investert i aksjemarkedet, kan det være mulig at kontoen nå er verdt ned til 15 000 på grunn av markedsavskrivninger. Forutsatt at verdien av investeringene i kontoen ikke endret mellom tidspunktet for frem og tilbake bryteren, ville skatteregningen bli redusert til $ 2100.

Disse reglene som styrer IRA-konverteringer er komplekse. Det er viktig å få dem rett. Du har til 15. oktober i kalenderåret etter konvertering for å bytte tilbake til en tradisjonell IRA. Når du leser dette innlegget, er det sjansen for at tiden allerede har passert for 2008, men hvis du hadde gjort en konvertering i begynnelsen av 2009, kan det være noe å vurdere for neste år.

Ikke glem hovedstaden

Andre skattebesparende muligheter som du kan dra nytte av i et dårligere år i markedet, har også å gjøre med å kompensere investeringsgevinster opp til det $ 3000 tapet som du har lov til. En ting du bør vite er at hvis du har en investering som er nede, kan du selge det ut, dra nytte av det 3 000 000-tapet, men på grunn av vaskeforsikringsregelen forbyr du at du kjøper den samme investeringen innen en 30-dagers periode.

Hvilke andre bloggere sier:

- Min Dollar Plan: IRA Recharacterization

- Art Dinkins øyeblikk på penger: Hver sky har en sølvfôr

Populære Innlegg

Spør Leseren: Hva er din favoritt Personlig Finans App eller Tool?

DriveWealth Review: Mobile Investering for tusenår

Ting Millennials burde gjøre før du kjøper et hus

Hva bruker du studentlån til å kjøpe?

Den beste investeringen råd for nybegynnere (fra 13 eksperter)

Skrive Inn Din Kommentar