Et av målene mine i år var å maksimere så mange forskjellige pensjonister som mulig. Vi har snakket om strategiene for å maksimere de tradisjonelle pensjonskontoene, men har du hørt om Health Savings Account eller HSA? HSA er nå en av mine beste strategier for å spare for pensjonering, og det bør også ha høy prioritet for deg.

HSA er en depotkonto som er laget for å hjelpe folk med å spare på helsetjenester. Det kan imidlertid også fungere som en "hemmelig" IRA, og lar deg spare enda mer for pensjonsfradrag. Det er viktig å huske at HSAs ikke er teknisk pensjonskontoer som en IRA, men reglene knyttet til kontoen gjør det til et fantastisk verktøy for sparere som kvalifiserer for det.

La meg vise deg hvorfor jeg tror HSA er ditt hemmelige pensjonsvåpen og hvordan jeg bruker det som en "hemmelig" IRA.

Hvordan fungerer HSAs?

Helse sparekontoer ble til stede i dagens form i begynnelsen av 2000-årene da president Bush utvidet Medicare. En stor premiss av HSAs er at de er bundet til å ha en høy egenandel, men de tillater mange fordeler som fleksible utgifter ikke hadde.

For å kunne bidra til en HSA, må helseplanen oppfylle visse fradragsberettigede grenseverdier for høy avdragsberettigelse (HDHP). I 2016 er disse grensene:

Minimum - Maksimalt fradrag:

Individuell: $ 1,300 - $ 6,550

Familie: $ 2600 - $ 13,100

Hvis din plan oppfyller disse fradragsberegningsgrensene (som arbeidsgiveren din sannsynligvis vil bekrefte med deg under åpen innmelding), kan du bidra med penger før skatt til HSA.

For 2017 er HSA-bidragsgrensen:

Individuell: $ 3,350

Familie: $ 6 750

Du kan sjekke ut neste års HSA-bidragsgrenser her.

Det er viktig å merke seg at denne bidragsgrensen inkludererbåde arbeidsgiver og ansattes bidrag. Så, hvis din arbeidsgiver skal bidra på dine vegne, må du justere lønnsslippet ditt behørig.

Så, nå at pengene dine er i denne kontoen, hva nå? Her begynner den virkelige moroa. På samme måte som en fleksibel utgifterskonto, kan du når som helst trekke pengene tilbake til medisinske utgifter. Pengene i HSA overfører fra år til år, og hvis du forlater arbeidsgiveren, kan du ta pengene dine med deg. Husk, det er din HSA, akkurat som en IRA eller 401k ville være pengene dine også.

Den fantastiske fordelen med HSA er at du kan investere pengene i kontoen. Det er imidlertid viktig at du sjekker med planadministratoren. Hver plan varierer mye (som er en bummer), men generelt kan du velge midler som ligner en 401k i HSA. Noen HSAs krever at du alltid opprettholder et kontantminimum (som $ 2000) før du kan investere, men når du når den grensen, kan du investere i de tilbudte midlene.

Triple Tax Benefits av HSAs (og mer)

Hva gjør HSAs en fantastisk "hemmelig" IRA er at du får en trippel skattefordel ved å lagre i en HSA. Vent, hva? Ja,HSAs tilbyr en trippel skattefordel som ikke er kjent i andre pensjonskontoer. Det er disse fordelene som gjør HSA til den beste pensjonskøretøyet (seriøst, jeg sa det bare).

Så, hva er disse fantastiske fordelene?

1. Bidrag er før skatt

Alle dine bidrag til HSA er før skatt. Dette gjøres via lønnsfradrag, men du kan også velge å gjøre dette manuelt hvis du er selvstendig næringsdrivende (det er bare mer kjedelig). Det betyr at du får en skattsparing opp foran, bare ved å bidra, akkurat som du ville få med en tradisjonell 401k.

For eksempel, hvis du er i 25% skattekonsollen, og du bidrar maksimalt $ 6.750 for en familie, kan du potensielt se en skattebesparelse på rundt $ 1,687 dollar i år ett. Hvis du er i stand til å få bidragene gjort via lønnsfradrag, kan du også spare på FICA-skatter (Social Security og Medicare). Det vil spare deg for en annen $ 506 per år.

Så ved å bidra med maksimumet, vil du innse en skattebesparelse med en gang på $ 2.193.

2. Veksten er skattefri

Akkurat som en IRA, blir alle pengene i HSA din skattefri. Så, hvis du investerer og ser enorme gevinster - de er skattefrie. Hvis du har en mengde utbytte som betaler penger, er utbyttene skattefrie. Bare legg deg tilbake og se på at pengene dine vokser over tid.

3. Opptak er skattefri for kvalifiserte medisinske utgifter

Med en HSA kan kvalifiserte medisinske utgifter til enhver tid tas ut skattefritt. Vi skal snakke om dette mer om et sekund, men jeg vil at du skal huske det uttrykket: trukket tilbake når som helst. I motsetning til en fleksibel utgifterskonto der det er tidslinjer for refusjon, gjelder det ikke for din HSA-konto. Til referanse har IRS en ganske omfattende liste over kvalifiserte medisinske utgifter.

Utover de tre er det to ekstra gode fordeler å vurdere:

4. Etter alder 65, er utbetalinger skattlagt akkurat som en IRA (ingen straff)

Hvis du fortsatt har penger i HSA i 65 år som du ikke har fått muligheten til å bli refundert med kvalifiserte medisinske utgifter (fordi du kanskje er en rockstar og har millioner lagret i HSA), ikke vær redd! Etter 65 år jobber HSA nå akkurat som en tradisjonell IRA. Det er ingen straff for å trekke pengene på kontoen din - du betaler bare vanlig inntektsskatt på pengene. Som sådan kan du utnytte HSA, sammen med andre pensjonskonto, for å oppnå skattefordeling i pensjon.

5. Du kan bruke HSA-penger til Medicare-premiene

Endelig er en annen uutviklet fordel ved HSA at du kan bruke HSA-pengene etter 65 år for din Medicare Premium-skattefri. Ingen annen medisinsk sparekonto har noensinne tillatt for bruk av skattefrie penger som skal brukes til Medicare eller forsikringspremier, så dette er stort. Du kan ikke innse det, men du kan bruke $ 400 per måned på Medicare premier. Hvis du har en HSA, kan du bruke penger før skatt til det, i stedet for andre kontoer eller trygdeordninger.

Slik utnytter du HSA som en hemmelig IRA

Så, alle de skattefordelene er sjarmerende og alt, men seriøst, hvordan kan du virkelig utnytte HSA som en "hemmelig" IRA? Vel, la meg fortelle deg den hemmelige HSA hack som virkelig setter HSA over toppen.

Husk det uttrykket tidligere:kan du trekke penger fra HSA når som helst?Det er det som gjør HSA så kraftig, og hvorfor jeg anbefaler at du bruker HSA som et primærpensjonsbesparelsesbil.

I utgangspunktet, hvis du har råd til å betale for medisinske regninger i dag, bør du maksimere ditt bidrag til din HSA mellom pengene dine og din arbeidsgiver. De fleste arbeidsgivere som tilbyr HSAs, bidrar vanligvis fra $ 500 til $ 1000 til kontoen din. Det er en gratis kamp, akkurat som en 401k, og du vil aldri legge penger på bordet. Så det er da på deg å gjøre opp de forskjellige for å bidra til maksimum.

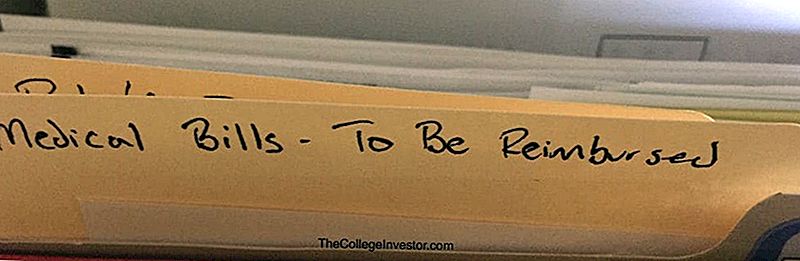

Når du blir fakturert fra helsepersonellene, betaler du bare regningen ut av lommen,OG SPAR RECEIPTEN. Jeg opprettet bare en fil som heter "Medical Bills - To Be Refunded". Slik ser det ut:

Deretter la pengene i HSA din vokse så lenge som mulig. Bidra maksimalt til HSA hvert år. Skyll og gjenta. Over tid vil de ekstra bidragene og sammensetningen av penger tillate at HSA vokser og vokser og vokser! Når du får nye medisinske kvitteringer, legger du bare til dem i filen din.

Mitt personlige mål er å la pengene vokse i mange år. Kanskje 65, men kanskje før. Jeg har ikke en bestemt frist, men jeg vet at jeg vil ha kraften til sammensetning til å overta og virkelig maksimere de skattefrie gevinstene.

Til slutt, når du er klar til å trekke tilbake, send inn din store fil med "Medisinske regninger som skal tilbakebetales", og du får en stor bunke med skattefrie penger. Du kan til og med gjøre litt om gangen. Det er ikke som om du må ta alt ut på en gang.

Slik bruker du HSA som en "hemmelig" IRA.

Bekymringer om å ha en høy fradragsplan for helse (HDHP)

En av de største bekymringene med en HSA har en høyt fradragsberettiget helseplan (HDHP). Det kan være en skummelt forandring fra tradisjonelle HMO-helseplaner, og ærlig talt gjør mange av språket i de fleste arbeidsgivere åpne innmeldingspakker det svært vanskelig å forstå hva du egentlig vil betale.

Etter å ha hatt en HDHP en stund, og å ha noen medisinske regninger å følge med, ville jeg lindre noen bekymringer om å ha en HDHP, fordi jeg har funnet det ikke å være skummelt i det hele tatt, og i mange tilfeller er det vært billigere enn min gamle forsikringsdekning på min samme arbeidsgiver.

Det er viktig å huske at en HDHP fortsatt er forsikring. Og med forsikring, får du mye dekning allerede. For eksempel inkluderer de fleste HDHPer 100% dekning for velværebesøk, vaksinasjoner og mer. Og mange tjenester er dekket på 80% - sykebesøk, røntgenstråler, kirurgi, etc. Og mange planer tilbyr fortsatt anstendig reseptbelagte legemiddeldekning, med 4 dollar generikk, etc.

Hvis du vil sammenligne dine alternativer som inkluderer en HSA, sjekk ut Policy Genius for et raskt og enkelt tilbud.

Min historie

Du kan tenke at 80% dekningstall er skummelt, men du må også innse at du skal betale 80% av forsikringsforhandlet pris på sykehuset - som vanligvis er ganske billig. For eksempel måtte jeg nylig få en CT-skanning. Sykehuset fakturerte min forsikring $ 2.100. Men jeg måtte bare betale $ 370,16 - eller 17%. Og når tiden kommer, kan jeg alltid sende inn $ 370 regningen for å få refundert fra min HSA.

Under min gamle PPO-plan ble jeg overrasket over at vaksinasjoner og velværebesøk ikke var dekket. Med en baby, som la opp til mange medisinske utgifter. Nå, under HSA med HDHP, er velværebesøk og vaksinasjoner 100% dekket - så jeg ser umiddelbart innsparing i medisinske utgifter.

Selvfølgelig er hver plan annerledes, og du bør lese utskrift på en eventuell helseforsikringsplan. Men husk:

- HDHP er fortsatt forsikring, slik at du får mye dekning automatisk

- Du betaler bare en del av eventuelle regninger, og det er på forhandlet beløp av forsikringsselskapet

- Det maksimale du noensinne vil betale hvert år, er Out of Pocket Maximum

Konklusjon

Hvis du kvalifiserer for en helse sparekonto eller HSA, må du maksimere det hvert år og utnytte det som en individuell pensjonskonto. HSA spiller en kritisk rolle i rekkefølge for operasjoner for å spare for pensjonering.

Husk at nøkkelen fordeler med HSAs og grunnen til å bruke HSA som en IRA er:

- Triple Tax Savings

- Overføre årlig og overgang fra arbeidsgivere

- Evne til å refundere utgifter når som helst

- Gjer som en tradisjonell IRA etter 65 år

Hvis det ikke spenner deg og gjør at du tror at HSA er den beste pensjonskonto noensinne, vet jeg ikke hva jeg skal fortelle deg. Jeg legger det ut der at HSA er den beste pensjonskonto, selv om det teknisk sett ikke er en pensjonskonto. Nå får du dette oppsettet.

Populære Innlegg

Kan denne Quick Quiz hjelpe deg med å finne din drømjobb?

Elsker det friske markedet, men ikke dets priser? Prøv disse 13 tips og triks

Tjen penger å gjøre 10-minutters bilinspeksjoner (ingen erfaring er nødvendig)

Villig til å flytte? Denne familien betalte ut $ 40k i gjeld i 2 år

Er du en Aquarius? 6 måter å bruke dine astrologiske egenskaper til å tjene penger

Skrive Inn Din Kommentar