Han var ment å være min suksesshistorie.

Jeg snakket med så mange unge om å investere, men leksjonene ble aldri "klikket" for de fleste.

Jeg er ikke sikker på hvorfor det var annerledes denne gangen, men det var.

Det var over 12 år siden, og jeg hadde nettopp snakket med noen lokale videregående eldre som ga opp til eksamen. Jeg snakket lenge om investering, fond, sammensatte interesser og Roth IRA.

Dette var ikke første gang jeg hadde talt på vår lokale videregående skole, så dessverre visste jeg hva jeg kunne forvente.

Jeg ventet å se blanke stirrer, barna hvisket til vennene sine og en hel del likegyldighet.

Men for dette unge barnet var det annerledes. Han var oppmerksom. Han var faktisk lytter.

På slutten av snakket mitt nærmet denne smarte unge mannen meg og ba om visittkortet mitt. Han sa at han var spent på ideen om å investere og ønsket å begynne å sette inn $ 50 i måneden. Det var ingen måte at jeg skulle slå på ham og få ham til å investere, så jeg ga ham visittkortet mitt og la det på ham å kontakte meg.

Lav og se, gjorde han. Og i motsetning til andre barn, hans alder, jobbet han deltid på en lokal mobilleverandør og kunne faktisk ha råd til å investere $ 50 i måneden. Da jeg løp tallene for ham og viste ham hva $ 50 per måned kunne vokse til i løpet av de neste 30 og 40 årene, ble vi begge begeistret for hans fremtid.

Raskt fremover seks til ni måneder, og det ble enda mer spennende. Hvorfor? Fordi han begynte å øke mengden penger investerte han hver måned. Han begynte å øke den til en investering på $ 100 per måned. Etter det økte han det opp til $ 150, deretter $ 200. På det tidspunktet skjedde en kombinasjon av ting.

Først av alt hoppet han rundt med noen forskjellige jobber etter college og kjempet for å bestemme seg for en karriere. Verre, han ble redd. Selv om vi snakket i stor detalj om hvordan han ikke trengte disse pengene akkurat nå, var han fortsatt freaked out da markedet begynte å falle.

Så, i stedet for å holde fast med hans månedlige bidrag til hans Roth IRA, avslutter min premie student. Han dro kaldt kalkun. Selv om jeg kjørte ideen om hva han potensielt kunne ha flere tiår på linjen hjem, hadde han ikke samme brann i øynene som han gjorde da vi først møtte.

Det 18-årige barnet er nå en 30 år gammel mann. Og når du ser på hvor han burde være i hans Roth IRA, kan du fortelle at han ikke engang er nær. Verre, han har tatt noen utdelinger gjennom årene. Den siste gangen jeg sjekket, hadde han like under $ 3000 - langt fra hvor han skulle være på.

Jeg er ikke sikker på hva som fikk meg til å tenke på denne unge mannen igjen, men det fikk meg nysgjerrig på å tenke hvor han ville være hvis han holdt på det.

Ved hjelp av en av våre fondsbaserte databaser kunne jeg gå tilbake og skrive inn hvordan det ville se ut hvis han hadde investert $ 50 i måneden til nå.

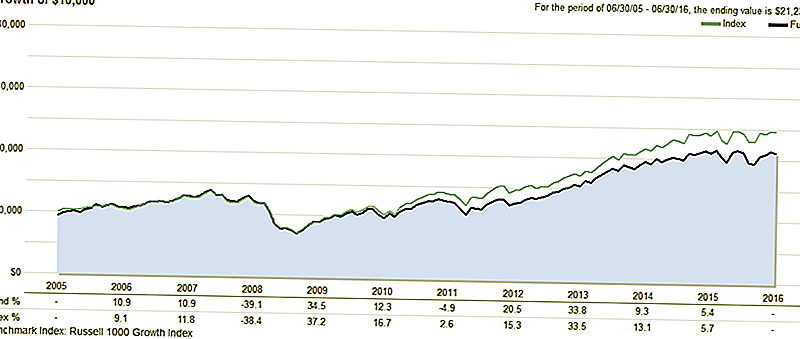

Her er noen eksempler. Før vi ser på disse eksemplene, er her et øyeblikksbilde av fondet han begynte med. Dette fondet på den tiden var en av toppene i sin kategori. Som du kan se nå, har den opplevd under gjennomsnittet de siste årene.

Tallene

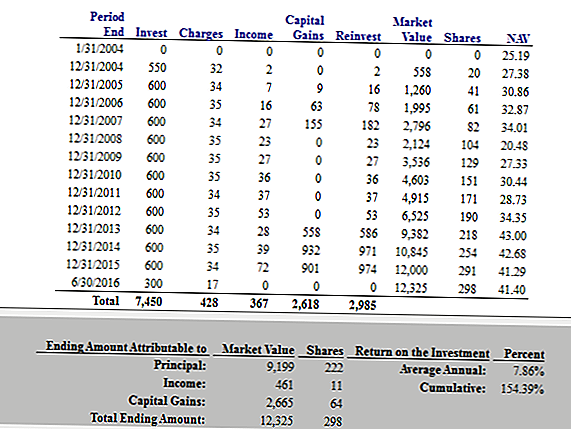

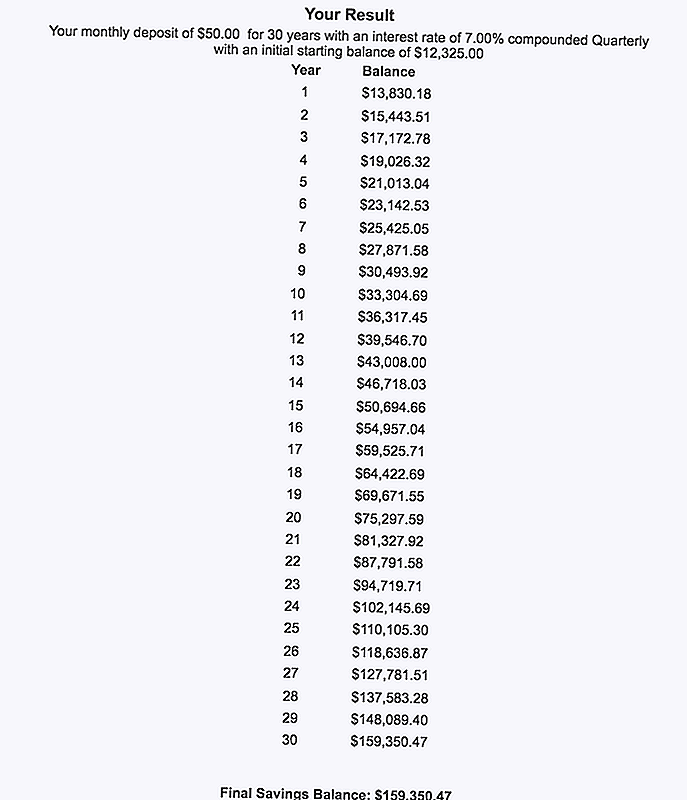

I dette første eksemplet antar vi at denne unge investoren satte inn $ 50 i måneden og fortsatte å gjøre det til sin 30-årsdag. Ved å investere bare $ 50 i måneden da han var 30 år gammel, ville han ha samlet $ 12.325. Det er ikke dårlig for en pris som tilsvarer et treningsmedlemskap hver måned.

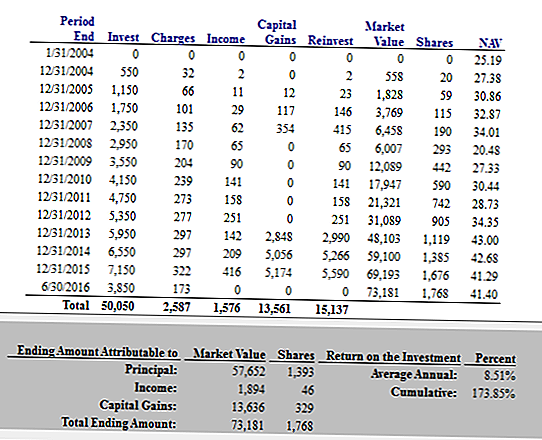

I det neste eksemplet forsøkte jeg å etterligne hvordan det kunne se ut om han fortsatte ned banen han var på. Hvis du husker, begynte han på $ 50 i måneden, men kunne øke det for de første par årene.

I dette eksemplet antar jeg at han startet på $ 50 i måneden og deretter økte det med $ 50 i måneden hvert år. Så da han var tretti år gammel, satte han inn $ 7 150 per år.

Merk: Jeg vet at jeg nevnte sist gang at dette var i en Roth IRA, og jeg vet at det overstiger Roth IRA-grenser, men bare jobbe med meg på denne.

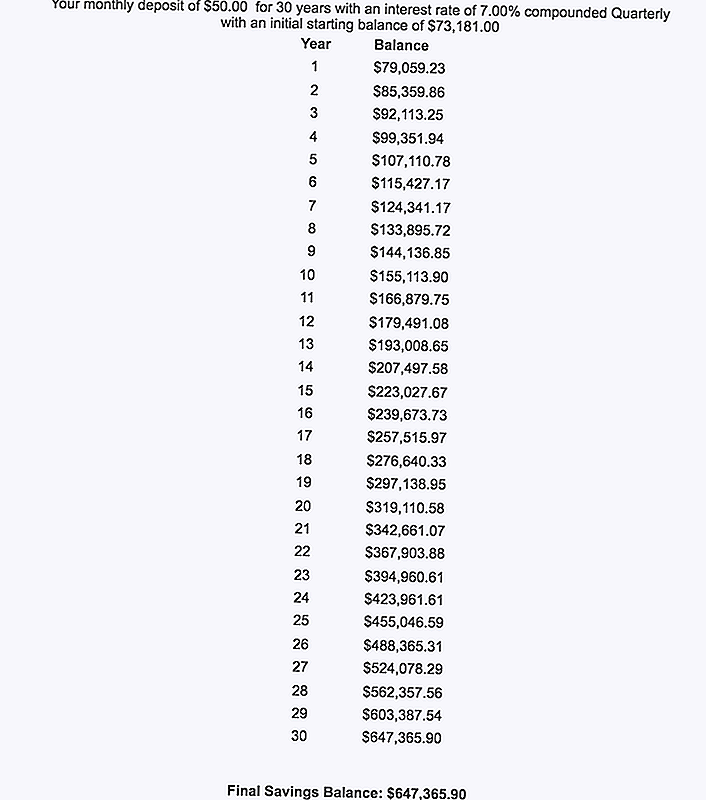

Så i dette eksemplet hadde hans investering vokst til $ 73.181. Dette representerer 24 ganger mer enn det han har for øyeblikket, bare hvis han hadde bodd på kurset.

Så i det første eksemplet, hadde han fortsatt med $ 50 i måneden hele veien til alder 30 og deretter opp til 60 år, ville sluttverdien hans være 159.350,47 dollar. Ikke verst.

Likevel hadde jeg noen problemer med å prøve å vise hva som ville skje hvis han økte det $ 50 i måneden hvert år de neste 30 årene.

For enkelhets skyld, for neste beregning, skal vi utvide den andre beregningen av ham som øker $ 50 i måneden hvert år frem til en alder av 30, og gjør den til en flat $ 50 i måneden de neste 30 årene.

Selv ved dette beløpet, og med en 7% avkastning på pengene, ville hans endelige balanse ved 60 år ha vært $ 647.365,90.

Wow.

$647,365.90.

Kan du tro det?

Det er så mange leksjoner som skal læres her. La oss dykke inn.

5 leksjoner fra en $ 647,365.90 Investeringsfeil

Først av alt prøver jeg ikke å skamme min venn her. Som mange ville være investorer, startet han med den rette ideen. Deretter livet skjedde, akkurat som det gjør for resten av oss. Selv om han gjorde noen feil, ville han sannsynligvis bare rulle med slagene som noen andre ville gjøre.

En annen positiv for min tidligere student er det han er fortsatt bare tretti år gammel. Selv om han savnet noen alvorlig vekst til nå, har han fortsatt tid til å begynne igjen, tid til å gjenopprette sin lidenskap for å investere, og tid til å snu ting rundt.

Men hva kan du lære av dette? Stol på meg, det er en rekke leksjoner her som alle kan søke. La oss starte i begynnelsen.

Leksjon # 1: Sammensatt interesse er magisk.

Det er en grunn for sammensatt interesse som er referert til som "åttende verdensundersøkelse." Med nok tid, og med sammensetning, kan selv små mengder penger hjelpe deg å vokse fabelaktig rik! For å få sammensetning på din side, må du imidlertid begynne å investere tidlig - ekte tidlig.

Eksempelet jeg delte i denne historien illustrerer magien i sammensatt interesse perfekt. Med komposisjon vokser penger på egenhånd og forbindelser kontinuerlig uten hjelp. Og når du fortsetter å investere måned etter måned, kan verdien av dine investeringer vokse og utvide på måter du ikke ville tro på.

Huske, tallene lyver ikke.

Hvis du vil se hvordan sammensatte interesser kan fungere til fordel for deg, kan du leke med en sammensatt rente kalkulator alene. Det du finner kan forstyrre deg.

Leksjon 2: Du må investere på lang sikt!

Her er en annen viktig leksjon du kan få fra denne historien: Hvis du vil bli rik, må du investere på lang sikt. Min pris student tillot seg å bli "spooked" av et varierende aksjemarked. Verre, han tok fordelinger fra hans Roth IRA underveis.

Uansett hva, kan du ikke la markedene få deg ned. For å øke din formue og nettoverdi må du fortsette å investere hver måned uansett hva - selv om markedet faller, eller hvis du ikke føler det, eller når du er redd. Hvis du lar frykt og liv komme i veien, vil du gå glipp av år med vekst som kan hjelpe deg med å bli rik.

Leksjon # 3: Til og med et sub-par investeringsvalg kan hjelpe deg å bli rik når tiden er på din side.

En virkelig fantastisk ting om historien jeg delte over er at den tidligere studentens gjensidig fond ikke engang gjorde det bra. Som jeg allerede nevnte, var resultatet bare ujevnt.

Dette viser bare hvordan å ta en langsiktig tilnærming kan hjelpe deg å vokse vel, uansett om du gjør det optimale valget. Hver gang, investere i noe vil gi deg bedre enn hvis du hadde investert i ingenting i det hele tatt.

Fordi så mange mennesker frykter å investere og gjøre feil valg, er denne leksjonen viktig. Husk at når du investerer for lengre tid, Den verste feilen du kan gjøre er å sitte på sidelinjen.

Leksjon 4: Investering i en Roth IRA betyr skattefri penger senere.

Husk hvordan studenten min investerte mesteparten av pengene sine i en Roth IRA-konto først? Fordi investeringer i en Roth IRA er etter skatt, blir pengene dine skattefrie. Enda bedre, du trenger ikke å betale inntektsskatt på utbytte fra en Roth IRA når du når pensjonsalderen. Får det noe bedre enn det?

Hvis min venn hadde fortsatt å kaste penger inn i hans Roth IRA, ville han ha et stort redeegg av skattefrie penger å tegne fra i pensjon. Kan du forestille deg hvordan frigjøre det som ville føles? Kan du forestille deg følelsen av sikkerhet som ville bringe?

Hvis du tror at ditt "fremtidige selv" kanskje vil ha noen skattefrie penger, er tiden for å komme i gang nå. Så lenge du kvalifiserer, kan du åpne en Roth IRA og begynne å investere med en gang.

Leksjon # 5: Automatiser din økonomi, og la dem være alene.

Den siste leksjonen er en annen stor. Tenk det samme scenariet ovenfor, men tenk at studenten min hadde automatisert alt. I stedet for å manuelt investere pengene sine hver måned, la oss si at han satte opp automatiske innskudd på sin investeringskonto. Og fordi hans investeringer var automatiske, la oss late som han glemte dem og lot dem være alene.

Selvfølgelig ville studenten min bli mye bedre hvis det var tilfelle. Hvis han hadde automatisert sin økonomi og forlatt dem alene, ville han være så mye bedre.

Hvis du er bekymret for å stresse over markeder eller gå av spor av en eller annen grunn, kan automatisering av økonomien hjelpe deg. Når du velger langsiktige investeringer og oppretter automatiske innskudd, kan du fortsette med livet ditt og la dine investeringer og sammensatte renter gjøre resten.

Siste tanker

Det er ganske vanlig å høre om å investere feil. På kveldsnyheter eller blant venner kan du høre historier om personer som har mistet store mengder kontanter i eiendoms- eller forretningsavtaler, eller ved å satse på en enkelt aksje.

Disse historiene er definitivt verdt å høre, men de går ikke langt nok. I virkeligheten er den største investeringsfeilen du kan gjøre ikke investert i det hele tatt.

Uansett hva du gjør, må du holde fast i det for lang tid og komme ut av din egen måte. Og hvis du noen gang trenger en påminnelse, er alt du trenger å gjøre å kjøre tallene. Som illustrert ovenfor lyver tallene ikke.

Dette innlegget opprinnelig dukket opp på Forbes.

Skrive Inn Din Kommentar