Bilforhandlere er beryktet for å gjøre bilprosessen altfor vanskelig.

Prøv å finne ut hvor mye en bil faktisk koster, og du vil se nøyaktig hva jeg mener.

Først er det klistremerkeprisen en bilforretning annonserer. Derfra kan du finne produsentens anbefalte utsalgspris (MSRP) for å sammenligne med.

Hvis du forhandler godt, kan du til og med jobbe deg ned til forhandlerens bunnlinje - eller den laveste prisen de vil akseptere for en bestemt bil på deres mye.

Dessverre er banen fra klistremerkeprisen til bunndalprisen ofte innhyllet i mysterium. Og hvis du ikke er forsiktig, kan du ende opp med å betale mer enn en bil er virkelig verdt - eller betale mer enn du har råd til.

Men prissetting er ikke den eneste måten bilforhandlere kan skru opp økonomien din. Ikke bare gjør de forhandlingspris en merkelig og stressende opplevelse, men de er kjempebra for å overbevise deg om at deres nye biler er verdt opprørende summer.

Husk at det gjennomsnittlige nye billånet i løpet av første kvartal av året kom inn på godt over $ 30.000. Og den gjennomsnittlige nye bilbetalingen var $ 499 per måned - i 68 måneder!

Når du vurderer det faktum at median husholdningsinntekt bare var bare $ 56 516 i 2015, er tallene absurde.

Relatert: Den ene månedlige betalingen dreper din rikdom

Hvis du allerede har en ide om hva du er i markedet for, ta en titt på vår bilprisberegningsberegning for å se hva betalingen og prisområdet skal være.

BONUS: Vi forteller deg selv hvordan dette påvirker pensjonen din!

Så, hvor mye kan du gi råd til? Disse fire trinnene kan hjelpe deg med å finne ut

Liker det eller ikke, det er opp til deg å finne ut hvor mye du virkelig har råd til å bruke på en bil. Uansett hva, ikke la det stå opp til salgsmannen din for å bestemme hvor mye du kan låne. Hvorfor? Fordi, ifølge deres fakta og tall, kan din kreditt og inntekt kvalifisere deg til å kjøpe omtrent alt på mye.

True "affordability" er aldri diktert av långivere eller store banker. På slutten av dagen vet du bare hvor mye du har råd til å bruke på transport og dine andre regninger.

Så, hvordan bestemmer du hvor mye du har råd til?

Hvis du kjøper en ny bil og betaler kontant, er det enkelt å bestemme hva du har råd til. Hvor mye penger har du spart for en bil som holdes skilt fra ditt nødfond? Det er så mye du har råd til.

Når du finansierer en bil, derimot, må du bestemme hva du har råd til på en annen måte. Siden billån krever jevn månedlige utbetalinger, er en av de enkleste måtene å måle overkommelige priser ved å spikre ned en rimelig månedlig betaling og gå derfra.

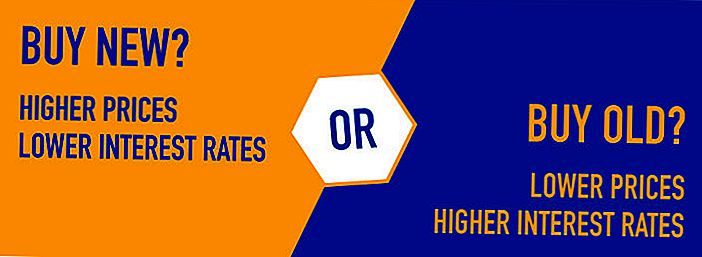

Husk at bilbetalinger er bestemt ved å bruke mer enn kjøpesummen på en ny eller brukt bil. På toppen av hovedbetalingene mot lånet ditt, betaler du også renter. Mens nye biler har en tendens til å komme med høyere priser og lavere rente, kommer eldre biler med lavere priser (i gjennomsnitt) og høyere priser.

Den typen bil du kan kjøpe - og hvor mye du kan bruke - vil avhenge av den månedlige betalingen du virkelig har råd til. Hvis du allerede har hatt en bilbetaling tidligere eller har en nå, kan du være klar over hvor mye du har råd til å betale på månedlig basis. Men hvis du aldri har hatt en bilbetaling, må du gjøre litt matte.

Her er fire trinn som kan hjelpe deg å spikre ned en månedlig betaling du har råd til.

Trinn 1: Finn ut hvor mye du tjener hver måned.

Hvis du ikke allerede bruker et budsjett, vet du kanskje ikke nøyaktig hvor mye du tjener hver måned. Før du kan bestemme en bilbetaling, er dette trinnet avgjørende.

Ta ut betalestubene dine og legg opp din vanlige inntekt i en gjennomsnittlig måned. Hvis du får betalt det samme beløpet noen få uker, er denne delen enkel. Hvis inntektene dine svinger, kan du på den annen side estimere gjennomsnittlig inntekt basert på flere måneders lønn.

Trinn # 2: Trekk ut kostnadene dine.

Når du har et håndtak på din inntekt, må du legge til alle dine månedlige utgifter også. Hvordan bruker du vanligvis pengene dine? Sørg for å legge opp alle dine faste utgifter (leie, forsikring, fjernsyn, telefon, internett, etc.) og anslå dine svingende utgifter (bruksregninger, gass, mat, etc.).

Til slutt bør du også planlegge noen besparelser i ditt månedlige budsjett. Hvis du ikke sparer penger hver måned, bør du være, ikke sant?

Når du er ferdig med å telle dine månedlige utgifter og besparelsesmål, sammenlign din inntekt til utgiftene dine. Hvor mye penger har du igjen hver måned?

Trinn 3: Anslå kostnader for gass og forsikring.

Vil prisen på forsikring og gass gå opp eller ned når du kjøper en nyere bil? Hvis du forventer endringer, må du legge dem til det enkle budsjettet du opprettet i trinn 1 og 2.

Her er et godt eksempel:

La oss si at du tjener $ 1000 hver lønningsdag for en månedlig hjemmeavgift på $ 4000.

Slik ser utgiftene dine ut når du legger dem til:

- Leie: $ 1200

- Mat: $ 600

- Kabel og Internett: $ 80

- Gass: $ 100

- Bilforsikring: $ 80

- Utility Bills: $ 250

- Helseforsikring: $ 200

- Barnepass: $ 600

- Besparelser: $ 400

- Total: $3,510

I dette scenariet bør du ha rundt 490 kroner igjen for å bruke på en bil hver måned.Det er så mye du kan bruke, men ikke nødvendigvis hvor mye du skal bruke.

Trinn 4: Bruk en bilbetalingskalkulator for å se hvor mye du har råd til å bruke.

Når du har en ide om hvordan din månedlige inntekt og utgifter ser ut, kan du få mer innsikt ved å eksperimentere med en låne kalkulator, som den nedenfor.

Skriv inn prisklassen du planlegger å handle sammen med renten du håper å kvalifisere for. Derfra kan du se hvilken type månedlig betaling du kan ende opp med.

Hvor mye bil har jeg råd til?

- Rimelig pris $ til $

- Betaling $ til $

Advarsel: Billånsperioden er lengre enn år til pensjonering eller ugyldige data ble oppgitt. Pensjonskart er skjult.

Hva hvis du investerte i stedet?

Hvis du forsinket bilkjøpet og i stedet legger pengene bort for lengden på lånet ditt - og så gjorde ingen andre bidrag til kontoen - Hvor mye vil du ha på pensjon?

$

lagret ved pensjonering

$

tapt i løpet av låneperioden fra eiendelavskrivninger * og finansavgifter

La oss si at du ser på en eldre Toyota Corolla hybrid som for tiden er til salgs på et lokalt forhandler. De spør $ 21 000, men du håper å kjøre mye for $ 20 000.

Ved å spille rundt med en låne kalkulator, kan du eksperimentere med ulike scenarier.

Hvis du lånte $ 20.000 på 5 prosent APR og betalte bilen din i løpet av 60 måneder, for eksempel, vil din månedlige betaling være $ 377,42.

Eller kanskje du sparte opp en $ 3 000 forskuddsbetaling og ønsket å betale lånet ditt i løpet av fire år i stedet for fem. Hvis du lånte $ 17.000 i fire år i samme rate, ville du skylde $ 391.50 per måned.

5 Viktige tips når du kjøper en ny eller brukt bil

Selv om de ovennevnte retningslinjene gjør det mulig å finne ut hvor mye bil du har råd til, betyr det ikke at tallet skal være ditt egentlige budsjett. Hvis du vil ha enda mer frihet i månedlige utgifter, bør du streve for å bruke mindre på en bil enn du har råd til å bruke.

Her er noen tips som kan hjelpe:

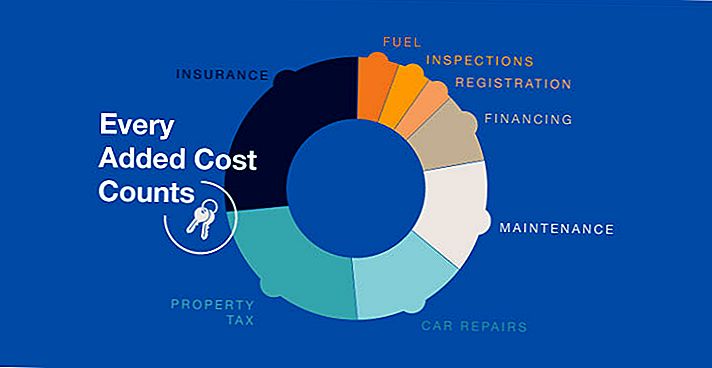

# 1: Ikke glem om ekstra kostnader.

I tillegg til prisen på ditt nye kjøretøy, må du dekke lisensplater, forsikring og eventuelle tilleggsavgifter som er belastet av staten din. Du må også betale salgsskatt på kjøretøyet ditt, selv om utlåneren din kan vikle inn skattene dine i lånet ditt hvis du spør.

Når det kommer til plater og forsikring, bør du også huske at nyere biler kommer med høyere utgifter i disse kategoriene. Hvis du vil spare penger på plater og forsikring, bør du kjøpe en eldre bil (eller minst en som ikke er helt ny).

# 2: La det være rikelig med wiggle-rom i ditt månedlige budsjett.

Hvis du har utarbeidet et månedlig budsjett ved hjelp av retningslinjene ovenfor, vet du sannsynligvis hvor mye du har råd til å betale for en bil hver måned. Fortsatt, ikke glem å forlate mange wiggle rom i budsjettet.

Livet skjer og overraskende utgifter kommer opp. Tak og biler trenger reparasjoner. Du kan ha uventede medisinske regninger eller miste jobben din. Jo mer "ekstra penger" du har i budsjettet ditt, desto bedre blir du.

# 3: Handle rundt for den ene regningen du kan kontrollere - Bilforsikring.

Mens du ikke kan kontrollere prisen på nummerplater for ditt nye kjøretøy, kan du handle for å få de beste prisene på bilforsikring. Prisen på bilforsikringen kan variere med hundrevis av dollar, avhengig av byrået du kjøper fra. Ved å sammenligne priser og retningslinjer, kan du sørge for at du får den beste avtalen du kan.

# 4: Kjøp brukt i stedet for nye.

Nye biler avtar opptil 9 prosent i det øyeblikket du kjører dem av partiet ifølge Edmunds, og de fortsetter å avskrives raskt til de er verdt nesten ingenting. Mens det samme kan sies for brukte biler, kan du i det minste unngå det første dråpet som kommer i de første årene.

# 5: Hold deg til budsjettet ditt.

Dette siste tipset kan virke åpenbart, men det er utrolig viktig. Hvis du har gått gjennom bryet med å sette en grense på hvor mye du kan bruke på en bil, må du passe på det!

Savvy bil selger vil gjøre alt for å få deg til å kjøpe en nyere modell eller bruke mer penger. Hvorfor? Fordi deres inntekt er avhengig av det!

Ved å sette grenser på forhånd, kan du sikre at du er den som er i kontroll.

Populære Innlegg

Før du slår den kvitteringen, bruk den til å spare penger og få gratis ting

Ingen grad? Ikke noe problem. Disse ikke-høyskolekrevde jobbene betaler $ 59K + et år

Før du registrerer deg for en lagerklubb, spør deg selv disse spørsmålene

Svart fredag starter nå på Groupon! Spar opptil 88% med disse 11 fantastiske tilbudene

Dette paret betalte bare $ 17K for mer enn $ 200k verdt av reise. Dette er hvordan

Skrive Inn Din Kommentar