I forrige uke diskuterte vi den korte saken for Herbalife fra Ackman-perspektivet som har pounding bordet at selskapet er en gigantisk pyramideskema. Hovedårsaken til hans argument er at dataene fra Herbalife-forhandlere og kjøpere ikke er der for å støtte det.

Mens saken er overbevisende, og han har rallied andre investorer, hevet bekymringer fra enkelte organisasjoner, og til og med roused noen i regjeringen, har ingen endelig bevis kommet fram. Faktisk har Herbalife-aksjen (NYSE: HLF) oppstått siden den korte saken først ble laget, og investorer som Carl Icahn har hatt stor avkastning på sine investeringer.

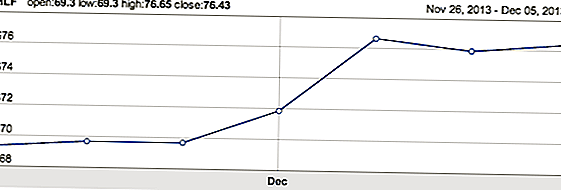

Belgisk Ruling Positive for selskapet

Denne uken var det noen positive nyheter for Herbalife om en undersøkelse av selskapet som en pyramideordning. Den belgiske appellationsdomstolen reverserte en tidligere dom fra en nederst domstol om at selskapets salgsmodell er i samsvar med belgisk lov. En tidligere dom som selskapet opererte en pyramideskjema, ble reversert. Ledelsen sier at selskapet alltid trodde at avgjørelsen ville bli reversert, og at den var basert på feiltakelser.

Som et resultat av regjering hoppet aksjen til nye høyder:

Spekulasjon om at Icahn vil redusere sin posisjon

Også denne uken har investeringen i Icahn kommet under økt interesse og spekulasjon som han vil selge, noe som kan veie negativt på aksjene. Herbalife utstedte en erklæring om at det ikke er kjent med noen planer fra Mr. Icahn om å redusere sin stilling i Herbalife, som ved sin utgivelse indikerer minst noen på Wall Street forventer det.

Icahn holdt 17% av utestående aksjer per 30. september 2013 og krever et volumvekt gjennomsnitt på $ 73 / andel i fem påfølgende dager for å kunne selge. Han hadde også evnen til å selge etter 28. februar 2014, men den tidligere av disse to bestemmelsene ble møtt tidligere denne uken. Han har over 200% avkastning på investeringen i Herbalife, og mange investorer vil låse noen gevinster på dette tidspunktet.

Spørsmålet er: hvor mye vil han låse inn? For å svare det må vi se på prospektene for aksjene og selskapet i løpet av de neste 12 månedene.

Global utvidelse gir grunnleggende sak å kjøpe

Den globale utvidelsen av Nutrition Clubs har presset aksjene høyere i 2013 og vil fortsette å fungere som den primære driveren for grunnleggende vekst. I Sør-Amerika økte volumene med 32% i 3. kvartal 2013. I Kina og EMEA var volumene opp med henholdsvis 71% og 19%. Muligheten i fremvoksende markeder er betydelig i henhold til ledelsen. Stigende inntekter og livsstil, og mangel på en betydelig forhandler tilstedeværelse for kvalitets kosttilskudd og vitaminer, resulterer i et underserved marked som passer perfekt til Herbalifes forretningsmodell.

I tillegg fortsatte det amerikanske markedet å vokse med 10% til tross for noen negative overskrifter på selskapet. De positive amerikanske resultatene ble drevet av forbedrede rekrutteringstendenser. Selskapets vekst i USA kan akselerere ytterligere dersom undersøkelsene og pyramide anklagene legges til sengs. Dette, sammen med internasjonal vekst, kunne gi omsetningsvekst i mid-to-tenårene for Herbalife.

Verdivurdering indikerer et 10-15% overheng

Ledelsen styrte også salgsveksten i 2014 i 9 til 11% og for EPS på $ 5,45 til $ 5,65. Nåværende EPS-konsensus for 2014 er for EPS på $ 5,73 og EBITDA på $ 950 millioner på salg av 5,25 milliarder dollar. Aksjene handler i dag med 13.3x FY14 konsensusinntekt.

Tupperware, som også distribuerer sitt produkt på en lignende måte, handler på 14,9x FY14 EPS. På en EV / EBITDA basis handler Herbalife på 9,3x mot Tupperware's 11,7x TTM.

konklusjoner

Det er noen klare vorter på Herbalife og aksjen, hovedsakelig mangelen på reviderte finanser som ble lovet i slutten av september og den pågående SEC-undersøkelsen som startet tidlig i år. Det er potensialet at begge disse er løst og to ytterligere overhenger fjernes fra lageret. Spesielt forventes de reviderte historiske finansene fra PwC i løpet av neste måned. Imidlertid er det mulig at de, og / eller undersøkelsen, går mot selskapet, og i det minste forblir headwinds.

Det er en rabatt som er implisitt i aksjekursen på Herbalife bak pyramidespillets anklager. Hvis disse bekymringene i stor grad legger seg, er det sannsynligvis opp til Herbalife-aksjene i størrelsesorden $ 85 til $ 90 basert på at overhenget blir fjernet. I tillegg kan det også bidra til at salgsveksten akselererer i USA, med at hoveden fjernes, noe som fører til en akselerasjon i EPS-vekst og videre utvidelse. På den annen side, hvis anklagene er til og med delvis bekreftet på dette tidspunktet, er det betydelig vesentlig nedsatt risiko. Aksjene kunne raskt bli kuttet i halvparten.

For investorer er dette et lager som krever å gjøre så mye lekser på salg som mulig. Det kan bety at du faktisk snakker med noen forhandlere og distributører og får en følelse av dem. Hvis gjennom denne og andre analysen ikke ser ut til å være støttet av pyramideordningen, så kjøp aksjene.

Hva er dine tanker om åpenbaringene denne uken i Europa og potensiell innvirkning på undersøkelsen? Er du kjøper eller selger?

Populære Innlegg

Disse 4 sportsjobber ansetter akkurat nå - noen lar deg jobbe hjemmefra

Hvordan tjente jeg $ 20 en time ved å bli naken - uten å bli arrestert

9 Bedrifter Nå ansette sesongarbeidere - Inkludert arbeid-fra-hjemmet jobber

14 Struggles Enhver brutet College Student har opplevd minst én gang

Denne fyren startet en urban gård, og nå lager han $ 75 000 i året

Skrive Inn Din Kommentar