De passet ikke den typiske millionærprofilen.

De bodde i et beskjedent 1800 kvadratmeter hjem. De kjørte begge Buick som begge ble fullstendig betalt.

Han pensjonerte seg fra et produksjonsanlegg og hun var en klasseskole som engelsklærer.

Til tross for deres enkle måter var de begge millionærer og var en av de første klientene jeg landet som finansiell rådgiver.

Så hva var den hemmelige sausen? Kjøpte han Apple-lager for noen tiår siden? Var det litt gal pensjon å kjøpe ut? En salt familie arv?

Hva med ingen av de ovennevnte.

Da jeg spurte mannen hva deres hemmelighet var, delte han historien om hvordan hver gang han mottok sin lønnsslipp, ville han alltid ta en del og kjøpe spareobligasjoner (Husk: dette var lenge før 401k planer).

Den enkle rutinen, som ble en god flippins fantastiske økonomiske vane, var katalysatoren for at de skulle bli millionærer.

Det spiller ingen rolle om målet ditt er å bli gjeldsløs, øke besparelsene dine, eller bli millionærer; alle av dem krever at du har gode økonomiske vaner.

Alle vil være økonomisk stabile, men med mindre du har planer om å komme deg dit, kommer det ikke til å skje.

Finansiell suksess handler om å vedta gode økonomiske vaner.Klikk for å Tweet

Her er 27 som gjør at du kan sette (og nå) dine økonomiske mål.

1. Leve innenfor dine midler

Denne strategien er grunnlaget for alle gode økonomiske vaner. Faktisk overdriver jeg ikke når jeg sier det kommer til å bli ikke noe poeng i å sette gode økonomiske mål til og med mindre du kommer til det punktet hvor du kan leve under dine midler.

Alvor.

Det er ikke noe komplisert eller strategisk om denne vanen. Hvis du tar hjem $ 5000 hver måned, lever du på $ 4.500 - og bank resten. Etter hvert som besparelsene og investeringene vokser, vil din økonomiske situasjon øke dramatisk.

2. Betal deg selv, du fortjener det

Hvis du har problemer med hele konseptet om å leve under dine midler, er det på tide å betale deg selv først. Hvis du har en 401k (eller en annen arbeidsgiveravgangskonto), er dette en enkel måte å automatisere prosessen med å spare penger på. Allokere en viss prosentandel, eller til og med et visst beløp, for å komme ut av betalingen hver betalingsperiode, før du selv ser den.

Uten at du selv merker det, blir pengene overført til spare- og investeringskontoer, og blir til ekte penger som årene går over. Hvis du ikke har en arbeidsgiverbasert plan som en 401k, se # 17.

3. Gi deg selv en konsistent løft

Gode økonomiske mål blir lettere oppnådd hvis du kan bygge fremgang i besparelses- og investeringsfinansieringen. Du kan gjøre dette gradvis ved å øke lønnsbesparelsene en gang hvert år.

Du kan gjøre dette nesten smertefritt ved å øke spareavdragsavdraget - enten det er for pensjon eller annen besparelse eller investeringskonto - ved å øke fradraget med ett prosentpoeng per år.

La oss si at du deltar i bedriftens 401 (k) plan med 6% av lønn for å dra nytte av selskapets 50% tilsvarende bidrag. I det kommende året øker du bidraget til 7%. Planlegg å gjøre det hvert år, til du møter det maksimale bidraget du får lov til å gjøre.

Selv om dette er en god start, er virkeligheten du trenger å spare minst 20% av inntekten din hvis du har noe håp om å gå tidlig (eller i det hele tatt). Hvis du vil bli super ambisiøs og pensjonere på 30, kan du ta en side ut av denne fyrens lekebok og spare over 50%.

Når jeg støter på noen som bare sparer rundt 5%, utfordrer jeg meg til å øke den med 1% hvert kvartal til de når minst 10%. Derfra justere jeg har dem justere tilsvarende slik at de knapt føler det ekstra beløpet trukket fra lønnsslippet.

4. Kjøp verdi

Med "kjøpsverdi" mener jeg deg heller ikke av de billigste varene, heller ikke den dyreste. I stedet ser du for å kjøpe den beste verdien for pengene. Noen ganger er det verdt å cough opp litt ekstra deig for et produkt du vet vil vare, i stedet for å betale bunndoll for skumle varer, må du stadig erstatte.

På baksiden, vær oppmerksom på at ikke alle produkter er bedre rett og slett fordi de er dyrere - ofte er de bare dyrere på grunn av oppfatningen. Les anmeldelser og shoppe rundt.

5. Hvis du må låne, kan du ikke takke det

Kreditt er en fantastisk ting når du kjøper noe stort, som et hus eller en bil. Svært få mennesker har $ 150K sitte rundt i kontanter for å kjøpe et hjem, så for de tingene er det mulig å låne. Men å vedta gode økonomiske vaner betyr å unngå ordninger for å strekke lønnsslippet. Kredittkort er sannsynligvis den vanligste måten å gjøre dette på.

Gjenta etter meg: Hvis jeg må låne for det, har jeg ikke råd til det.Klikk for å Tweet

Dette vil holde deg fra å pådra seg frisk gjeld - og det er begynnelsen på å komme seg ut av gjeld, hvis det er der du er akkurat nå.

6. Betal regningene dine før tid

Betale regninger sent er en annen strategi for å strekke lønnsslipp. Men det er også som å rane Peter for å betale Paul. Alt det gjør er å gi deg en falsk følelse av hvor mye penger du har, og legger deg under enormt press for å dekke forskjellen senere.Ved å betale regningene dine på forhånd, får du mer kontroll over økonomien din, og det vil gjøre det lettere å vedta gode økonomiske vaner.

Min kone er dronningen på dette! I stedet for å vente til hun mottar vår kredittkortregning, logger hun inn i våre kontoer og betaler den av i midten av måneden. Det er ingen måte hun tillater noen interesse å tilføye!

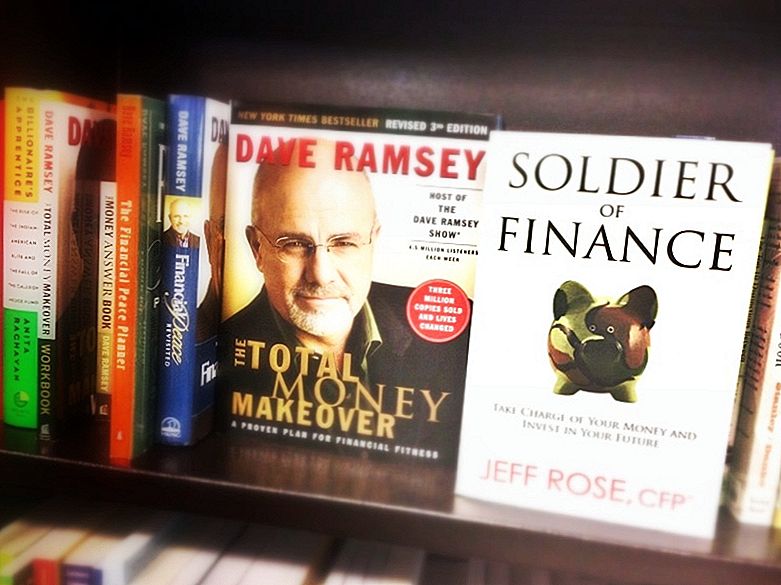

7. Les en finansiell bok hvert år

Hvis du vil bli økonomisk stabil, må du søke råd fra finansmestere. Lett å gjøre, siden nesten hver og en av dem har minst en bok tilgjengelig.

Benytt deg av den kunnskapen. Hvis du bare får tre eller fire bankable ideer fra å lese en enkelt bok, tenk på hvor mange du får fra å lese et dusin eller mer.

Noen av de personlige finansbøkene jeg har hatt i løpet av årene, inkluderer: Dave Ramsey Total Money Makeover, David Bach er smart Den automatiske millionæren, Ramit Sethis Jeg vil lære deg å være rik.Og ... vel er det selvfølgelig boken til venstre:

Skamløs plug: Min bok,Soldat av finans, kan kjøpes her.

8. Spor din utgift

Hvis du ikke har et budsjett, har du sannsynligvis ikke engang en ekstern ide der alle pengene dine går. Dette er en av de gode økonomiske vaner du absolutt må adoptere deg hvis du vil få kontroll over økonomien din.

Ved å spore utgiftene dine, vil du kunne identifisere områdene av overskudd. Spise ute for 50% av måltidene dine? Kutt det tilbake til enda 25% og kok eller brown bag resten, og du vil ha en fin del av forandring for å bidra til å betale ned gjeld eller bygge opp dine besparelser.

Begynn å spore utgiftene dine nå - du kan bli overrasket over å finne hvor pengene dine faktisk går.Klikk for å Tweet

9. Bruk mindre tid på å se på TV

Tror ikke å se på TV har noe å gjøre med å bli økonomisk stabil? Gjett hva? TV er ingenting annet enn et gigantisk reklamested, og jeg snakker ikke bare om reklamefilmer. Selv TV-serier annonserer bestemte varer gjennom en liten ting som heter produktplacering.

Det er et sted hvor "sponsorer" kommer til å peddle sine varer, og ofte for å få deg til å føle seg usikker fordi du ikke kjøper hva de selger.

Mye av utgifter, spesielt impulsutgifter, er drevet av tid brukt foran TVen. Jo mindre tid du bruker å se på - og annonsene det bombarderer deg med - jo mindre penger vil du føle deg tvunget til å bruke på ting du ikke trenger.

I tillegg, ved å se på mindre TV kan du lese flere bøker!

10. Balanse Checkbook regelmessig

Med nettbank, er det lett å ignorere dette trinnet. Tross alt er balansen tilgjengelig for å bli sjekket hver dag. Men balansen gjenspeiler ikke kommende kostnader eller utestående sjekker. Hvis du ikke er fullt klar over disse, kan det føre til en underbalanse, eller til og med bounced sjekk avgifter. Ingen bueno.

Å balansere sjekklisten hjelper deg å unngå disse fallgruvene, slik at du vet nøyaktig hvor mye penger du har til enhver tid.

11. Handle uten kredittkort

Ikke bare vil dette hindre deg i å løpe opp dine kredittkortbalanser, men hvis du må bruke kontanter eller debetkort for å gjøre dine kjøp, er det en veldig god sjanse for at du vil bruke mindre penger enn du ville hvis du handler med kreditt kort, fordi du ikke bare kan betale det senere.

Det er ekte penger, blir brukt akkurat nå, som hjelper deg med å gjøre en klokere beslutning i kassen.

12. Betal mer enn minimum på kredittkortene dine

Og når du snakker om kredittkort, hvis du vil bli økonomisk stabil, må du bli kvitt disse saldoer. Hvis du ikke har lykkes med å betale kredittkortene dine tidligere, bør du forplikte seg til å betale mer enn minimumsbeløpet som skal betales.

På toppen av å betale mer enn et minimum, bør du vurdere å konsolidere kredittkortgjelden din under et enkelt 0% saldooverføringskort. Når du gjør dette, vil alle de høye rentekortene være under et siden null-rentekort som sparer penger.

Dette vil øke hastigheten på utbetalingen av kredittkortene dine uten å måtte komme opp med store summer for å gjøre det. Du vil ganske enkelt akselerere utbetalingen, og hvis du betaler nok, vil det skje raskere enn du tror.

Vær oppmerksom på kredittkortopplysningene dine. De vil ofte fortelle deg hvor lang tid det tar å betale saldoen din hvis du bare betaler minimumsbetaling, og hvor lang tid det tar hvis du betaler et fast beløp noe høyere enn minimumsbetalingen. Mesteparten av tiden er det en forskjell på flere år.

Ja, jeg sa år.

13. Støv av den forretningsidéen du har slått av

Har du en forretningsidé du har satt på for en stund? Du vil kanskje gi det et seriøst forsøk. Internett har gjort det enklere og billigere å starte og drive en bedrift enn noensinne. Tilfelle i punkt eksempel er min kompis, Steve Chou, som kunne erstatte sin kone sin inntekt på $ 100k ved å lansere en nettbutikk.

Et annet eksempel nærmere hjemme er min kone blogg. Hun var i stand til å erstatte sin heltidsinntekt fra hennes bedriftens jobb etter at hun startet bloggen om et år.

Best av alt, du kan kjøre en sidevirksomhet så lenge du vil, og det kan gi deg en ekstra inntektskilde. Det er viktig å sette gode økonomiske mål, men du må også gjennomføre dem. Å starte en bedrift er en måte å gjøre det på, selv om du bare gjør det på deltid

14. Lær å si "Nei" til deg selv

Dette er viktig når du handler, eller bare ute og om.Dette handler egentlig om å få kontroll over impulskjøp. Du er ute et sted, og du ser noe element du liker, og du kjøper det fordi det ikke koster så mye. Enda verre er evnen til å kjøpe ting på nettet i dag, og få det levert til dørstokken på bare noen få dager. Hvis du gjør det flere ganger i uken, kan utgiftene virkelig legge til.

Gjør bare 20 impulskjøp (eller fancy kaffe) per måned til et gjennomsnitt på "bare" $ 5, legger opp til $ 100 brukt på ting du egentlig ikke trenger. Det er $ 100 som ikke går inn i besparelser eller investeringer, eller å betale ned gjeld.

Ett triks er å håndheve en "72 timers regel" på kjøp, spesielt elektroniske elementer. Hvis du virkelig tror du må kjøpe, etter at du legger den til i handlekurven din, må du vente 72 timer før du kjøper den. Etter 3 dager bør du få en god følelse, uansett om du virkelig trenge varen eller hvis du bare vil det (og trenger ikke det i det hele tatt).

15. Lær å si "Nei" til barna

Hvis du har barn, er det viktig å lære å si "nei" til dem. Først, barn er barn, de vil alltid ha noe. Og det er noe som blir dyrere etter hvert som de blir eldre. Du kan spare mye penger ved å lære å si "nei" til de tilfeldige tingene de ser og bestemme at de ikke kan leve uten.

Husk, jeg forteller deg ikke å gi barna dine bursdag eller julegaver, eller ting de virkelig trenger. Snarere handler det om egen impulskjøp - se noe og vil ha det - men i stedet bruker de pengene dine. Å telle dem "nei" vil holde mer penger i lommen.

Men det andre problemet er enda viktigere.

Hvordan du bruker penger, og spesielt hvordan du bruker det på barna dine, har viktige implikasjoner for holdningen de vil ha mot penger når de vokser opp. Selv om det er ikke alltid lett å si "nei", er det en måte å lære en viktig økonomisk leksjon på. Det lærer barna dine at de ikke kan ha alt godteri i butikken, og det er noe de trenger å forstå for å forberede seg på det voksne livet.

16. Kjøp Term og Invest forskjellen

Alle trenger livsforsikring, men alle klager over hvor dyrt det er å kjøpe det.

Det er en bedre måte.

Kjøp begrepet livsforsikring. Fordi det koster bare en brøkdel av hva hele livet koster, sparer du ikke bare penger på premiene, men du kan kjøpe mer dekning. Og at pengene du sparer på premiene kan investeres i å bygge en stor investering for fremtiden, som i seg selv er sin egen form for forsikring.

17. Start en pensjonssparingsplan

Gode økonomiske vaner kan være unnvikende hvis du ikke har pensjonsplaner av noe slag. Men hvis du ikke har en plan gjennom din arbeidsgiver, er det mange alternativer. Du kan åpne opp en selvstyrt tradisjonell IRA eller en Roth IRA gjennom tonnevis av forskjellige plattformer. Enten vil gi type inntektsskatt utsatt som er avgjørende for å bygge en sunn nest egg for pensjonering.

Hvis du ikke har pensjonsplan, hva venter du på? Sett en opp i dag, og start å finansiere den med eventuelle penger du har tilgjengelig.

Alvor. Det er bedre å begynne å bidra litt nå enn å vente til du kan bidra mye. Du kan til og med finansiere den gjennom lønnsavdragsavdrag gjennom din arbeidsgiver. Vårt beste valg er Ally Invest med resten av beste alternativene for IRAs her.

18. Oppdater ditt nødfond på en vanlig basis

Det er mye snakk på nettet om å bygge et beredskapsfond, men langt mindre når det gjelder å fylle på det når du har tatt penger ut av det. Og hvis levekostnadene dine øker gjennom årene, kan du til og med finne ditt nødfond er ikke lenger tilstrekkelig.

Ta en titt på nødfonden din i det minste en gang hvert år, og avgjøre om det er tilstrekkelig å dekke minst 3 til 6 måneders levekostnader, basert på ditt nåværende utgiftsnivå. Hvis ikke, sett opp en plan for å oppdatere den etter behov. Det er vanskelig å forbli økonomisk stabilt uten en velfylt nødfond.

19. Lagre for bestemte mål

Mange mennesker forstår viktigheten av å spare penger i et nødfond, og for pensjonering. Men mindre godt forstått er lagring for bestemte mål. Disse målene kan omfatte å spare penger for barnas høyskoleutdanning, spare penger for å erstatte bilen uten å måtte låne, eller spare penger for å gjøre store reparasjoner på ditt hjem.

Dette handler ikke bare om å spare penger - det handler også om å bli selv finansiert. Det betyr at du betaler penger for hva slags store ting andre mennesker låner penger til.

Jeg er en stor tro på å revidere målene dine hver 90 dager. Jeg startet dette over 4 år siden, og jeg har sett inntektene mine nesten trippel mens jeg tar flere dager enn jeg noensinne har. Så ja, jeg er en stor fortaler for målstilling. Her er en rask topp på mine siste kvartalsmål, så vel som mine mål for 2015.

20. Vet hva du betaler

Mange mennesker er ikke veldig opptatt av investeringsavgifter, så lenge porteføljene vokser i verdi. Men det går mer med investeringskostnader enn folk normalt tenker. En forskjell på bare 1% i investeringsgebyr kan gjøre en betydelig forskjell over tid.

For eksempel, la oss si at du har en $ 20.000 investeringskonto som tjener 10% per år. Hvis du betaler 2% i investeringsgebyr, vil det gi deg en netto avkastning på 8%. Over en tiårsperiode vil investeringen vokse til 43,179 dollar.

Men la oss si at du har samme investering, men du betaler bare 1% i investeringsgebyr. Det gir deg en netto årlig avkastning på 9%.Etter ti år vil investeringen vokse til 47 477 dollar.

Det er en forskjell på godt over $ 4000 over ti år. Forskjellen er enda mer dramatisk over 20, 30 eller 40 år.

Det er også viktig å forstå hvilken type investering du eier og avgiftene knyttet til den. Nylig hadde jeg en ny potensiell klient som eide en variabel livrente. Hun forsto ikke hvordan det virket eller hva hun betalte per år for å eie det. Hun trodde faktisk at hun bare betalte $ 50 per år for å eie den da hun faktisk betalte over $ 3.500!

Moral of the story: investeringsgebyrer saken!

21. Gi til andre

Dette kan gi tid til en veldedighet eller årsak, tiende, eller tilberede et måltid til en venn i nød. Poenget er å sette andre behov foran deg.

Det er enkelt å sette våre egne bekymringer og bekymringer i forkant, men når du begynner å fokusere på andre, er tilbakebetalingen umåtelig.

22. Bli Go To Guy / Girl At Work

Alle ønsker en høyning på jobben, men ikke alle ønsker å gjøre det som trengs for å få en - spesielt i et stramt arbeidsmarked. Det samme gjelder for kampanjer.

Men hvis du ønsker å spore karrieren din, jobber du med å bli en go-to guy eller gal på kontoret din. Det betyr at du tar på kjøttarbeid og legger opp for å hjelpe ledelsen og kollegaene når det er nødvendig. Det er ikke lett, og det er ikke en umiddelbar løsning, men det kan virkelig lønne seg i det lange løp.

23. Få jobb 15 minutter tidlig hver dag

Ved å komme på jobb 15 minutter tidlig hver dag, kan du dramatisk forbedre arbeidsytelsen, og til og med redusere stressnivået. Bare ta ekstra tid til å organisere dagen, for eksempel å lage en oppgaveliste som sørger for at du får de viktigste oppgavene fullført først, kan gi deg et hopp på konkurransen - dine medarbeidere.

Det kan være en viktig del av å forbedre både produktiviteten og synligheten din på jobben. Og det kan til slutt føre til en større lønnsslipp.

24. Kutt ned på din utgifter

Selv folk som budsjetterer, kan noen ganger være laks når det gjelder deres personlige utgifter. Det er pengene du bruker til underholdning, for uformelle utgifter, og for det latte på Starbucks.

Alle trenger en viss mengde kostnadsutgifter som er bygd inn i budsjettet, men det er like viktig å sørge for at det ikke blir ute av kontroll. Siden det pleier å bli brukt i små mengder over lange perioder, er det lett å få borte med utgifter på denne fronten.

Begynn med å gi deg en fast avgift for gratisutgifter hver måned. Deretter begynner du gradvis å kutte den ned til et mer håndterbart nummer.

25. Kut ned på Restaurant Måltider

Å spise på restauranter har blitt så vanlig i disse dager merker vi det ikke. Men hvis du finner deg selv å spise ute tre, fire eller flere ganger i uka, har din vane vant blitt en stor bekostning uten at du selv innser det.

Spor hvor mange ganger du spiser ute hver uke, og begynn å redusere det. Dette er en utmerket måte å spare penger smertefritt. Og det kan tvinge deg til å skarpere matlagingen din. Matnettet er der for å hjelpe deg med det, hvis du trenger det.

26. Kjør bilen noen få år lengre

Hvis du er vant til å ta ut fem års lån på bilene dine, og erstatte dem så snart lånet er betalt, må du innse at det er en veldig dyr måte å kjøre på. Jo lenger du kjører det etter at lånet er betalt, jo billigere vil din bil bekostning være. Det er en annen av de gode økonomiske vaner som vil peke deg i riktig retning, og gi deg raskere økonomisk stabilitet.

Gjennomsnittsalderen til en bil i USA er nå 11,4 år. Det er ikke å si at du må kjøre bilen før den dør, men du bør kunne kjøre den så lenge som 10 år. Og for kjærligheten til mannen, gjenta etter meg:

Pålitelig transport betyr ikke at du må kjøpe en helt ny bil.Klikk for å Tweet

Hvis du betaler $ 500 i måneden for en bilbetaling, og du kan beholde bilen ytterligere fem år etter, vil det bli en ekstra $ 30.000 på bankkontoen din ($ 500 X 60 måneder). Du mister noe av det for å reparere regninger, men ingenting nær $ 30.000.

27. Lær å elske huset du bor i

Noen mennesker gjør det til en praksis å handle opp i deres hjem hver gang de får en kampanje eller en ny jobb. Hvis du vil bli økonomisk stabil, er det viktig at du lærer å leve under dine midler - som var den første strategien på denne listen.

Hvis du kan holde boligutbetalingen stabil mens inntektene stiger, kan du omdirigere tilleggsinntekten til besparelser, investeringer og ikke-boliggjeld. Det vil forbedre din økonomiske situasjon mye raskere og mer effektivt enn å kjøpe et større og dyrere hjem hvert par år.

Så der går du - 27 gode økonomiske vaner som du ikke trenger å gå i stykker - og bli økonomisk stabil. Velg bare noen få av dem, og se på at økonomien din blir bedre.

Populære Innlegg

6 kvinnelige ledere som vil inspirere deg til å sparke bøtte på jobb

Arbeid hjemmefra: 5 selskaper som ansetter eksterne arbeidstakere

Vil du ha gratis kaker på fredag? Slik får du dem

Free Root Beer Float er ikke engang den beste delen av denne Weekend Deal på A & W

Vi spurte «kommissæren for tailgating» hvordan å bakke på et budsjett

Skrive Inn Din Kommentar