Året er på en god start med aksje-, obligasjons- og råvaremarkedene som gir beskjedne gevinster. Den generelle forbedringen i de økonomiske dataene har vært fokus for investorer, men i løpet av de neste ukene kan oppmerksomheten skifte til fjerde kvartal resultatresultat og hvor godt den økonomiske veksten omgjort til overskudd. Det fjerde kvartalet 2009 var mest sannsynlig det første kvartalet at overskuddet økte på årsbasis siden andre kvartal 2007.

I de tidlige kvartalene av en utvinning er det ikke nødvendig med vekst i inntjening for å løfte aksjemarkedet. I stedet stiger verdsettelses- eller pris-til-resultat-forholdet (P / E) som investorpris i retur av inntjeningsvekst i fremtiden. Likevel, nå som vi er nesten et år fra markedet i begynnelsen av mars 2009, er inntektsveksten avgjørende for å støtte aksjemarkedet. Dette er spesielt sant nå at S & P 500 P / E er tilbake til nesten normalt rundt 14,5 ganger 2010-resultat per aksje på rundt $ 77.

Hva er konsensus?

Kvartalsresultatet for S & P 500-selskapene forventes ved konsensus av Wall Street-analytikere å være opp om lag 200% året over, selv om dette er et bevis på hvor svake profittene var for et år siden, midt i finansiell krise og rekordbrytende avskrivninger for finansielle selskaper, enn styrke i siste kvartal. Hvis vi eliminerer finanssektoren fra årets sammenligning, forventes S & P 500 EPS fortsatt å øke, men bare med 8%. Dette 8% tallet er riktig antall å fokusere på. Vi forventer at tallene kommer beskjeden foran 8%, eller $ 16,05 per aksje, konsensus estimat.

Vi ser tre primære årsaker til at fortjenesten kommer til å bli bedre enn konsensusforventningene i kvartalet:

- Kombinasjonen av omsetningsvekst pluss økningen i driftsmarginene resulterer i en kvartalsoverskuddsvekst i fortjenesten i midtsifretall. Likevel forventer konsensusene fra Wall Street-analytikere en svak nedgang i fortjenesten fra tredje kvartal. Positiv BNP-vekst i fjerde kvartal (både i USA og i utlandet) sannsynligvis kjørte S & P 500-inntektene med en årlig 5%. Stigende fabrikk- og ressursutnyttelse (som sprer faste kostnader over mer produksjonsreduksjonskostnader per enhet), kombinert med lave lønnskostnader, økte utviklingen mot brede driftsresultatmarginer i fjerde kvartal fra tredje kvartal.

- Til tross for akselerert salg reviderte Wall Street-analytikere nedadgående inntektsoverslag for fjerde kvartal i løpet av de siste fire ukene. Vi tror at resultatene blir bedre enn forventet, da de var da resultatet i tredje kvartal ble rapportert i fjerde kvartal.

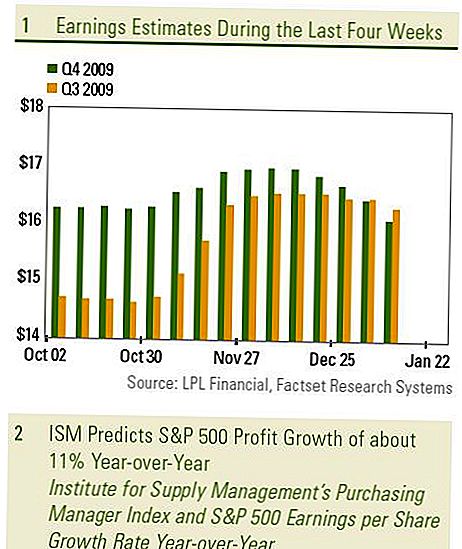

- Vår favorittprofessorindikator antyder at resultatforhøyelsen for S & P 500 på om lag 11% for fjerde kvartal [figur 1] ligger høyere enn konsernets estimat på 8%. ISM-indeksen (Institutt for Supply Managements innkjøpsjeferindeks) er vår favoritt indikator for fortjeneste. Selv om denne indeksen måler utsiktene for bare produksjonssektoren, har det vist seg å være en meget god indikator på den generelle S & P 500 resultatveksten.

Vi tror at nedjusteringer i inntjeningen de siste fire ukene kan sette markedet opp for en positiv overraskelse, da inntektene kommer bedre enn forventet i de fleste sektorer. Nedjusteringer til inntjeningsforventningene for finanssektoren veide på den totale summen i løpet av de siste fire uker, mens favorittbransjen, informasjonsteknologi og forbruksdiskretionær har sett størst økning i inntektsveksten i kvartalet, begge steg med to sifre og forventes nå å gi over halvårsvinster på over 50%. Ikke alle sektorer vil imidlertid gjenspeile veksten i fortjenesten fra et år siden. Spesielt er energi- og industrisektorene forventet å legge ned med oljepris og eksportvekst fra et år siden.

Analytikernes forventninger er brede for kvartalet. Ved å bruke det laveste analysørestimatet for hvert selskap i S & P 500, er summen omtrent $ 12,09, mens det høyeste estimatet er $ 20,52. Denne $ 8,50-serien er lik de siste par kvartaler og gjenspeiler et bredt spekter av meninger i kvartalet, slik at døren åpnes for større sannsynlighet for en oppside, akkurat som det var en overraskelse i inntekter.

VIKTIGE OPPLYSNINGER

- Denne rapporten ble utarbeidet av LPL Financial. Meningene som ble uttrykt i dette materialet er kun for generell informasjon og er ikke ment å gi spesifikke råd eller anbefalinger til noen. For å finne ut hvilken investering (er) kan være hensiktsmessig for deg, ta kontakt med din finansrådgiver før du investerer. All ytelsesreferanse er historisk og er ingen garanti for fremtidige resultater. Alle indekser er ustyrte og kan ikke investeres direkte.

- Investering i internasjonale og fremvoksende markeder kan medføre ytterligere risikoer som valutasvingninger og politisk ustabilitet. Investering i småkapitalbeholdninger inkluderer spesifikke risikoer som større volatilitet og potensielt mindre likviditet.

- Aksjeinvestering innebærer risiko inkludert tap av hovedstol. Tidligere resultater er ikke en garanti for fremtidige resultater.

Småkapitalbeholdninger kan være utsatt for høyere grad av risiko enn mer etablerte selskapers verdipapirer. De

Likviditeten til småkapitalmarkedet kan påvirke verdien av disse investeringene negativt. - Obligasjoner er gjenstand for markeds- og renterisiko dersom de selges før forfall. Obligasjonsverdiene vil avta som interesse

prisstigning, er avhengig av tilgjengelighet, og prisendring.

Populære Innlegg

Er du en bærekraftig mat? Denne jobben fra hjemmet jobber opp til $ 30 per time

Wake og Bank: Denne fyren får betalt tusen å rulle utarbeidet ledd

American Express, Garmin og LG kan skylde deg penger. Slik finner du ut

Disse Designer Dumpster dykkerne selger tomme bokser og vesker for opptil $ 150

SeaWorld sier takk til Florida første respondere med en gratis billett

Skrive Inn Din Kommentar