Alle vet at du bør prøve å ta ut så lite studielån som mulig. Det er bare sunn fornuft, ikke sant? Men hvor mye av en forskjell gjør det for å ha $ 20 000 eller mer mindre i studielånets gjeld? Jeg mener, hvis du går til en "god" skole, betaler du litt mer, men du har potensial til å tjene mer penger - eller så sier de ...

For de fleste studenter, hvor du går på college, spiller ingen rolle mer - det handler om hva du gjør mens du er der. Du må bygge nettverket, spesialisere dine ferdigheter og få praktikplasser. Det er de nøkkelen til å gjøre college høyt verdt.

Så, hva om du gikk til en statsskole og bare måtte låne $ 20 000 mot å gå til en dyrere skole og låne $ 40 000? Hvor mye av en forskjell ville det få på livet ditt? Ærlig, det kan gjøre en forskjell på nesten $ 120.000 eller mer.

La oss slå det ned.

Sette opp scenariet

Jeg tror ikke mange studenter har en forståelse av hvor mye som sier at $ 40 000 i studielån oversetter til utbetalinger når de er ute av skolen. Noen ganger høres det ut som $ 40.000 høres ikke dårlig ut fordi de sier at bare ta ut det du kan tjene i ditt første år. Men hvordan ser utbetalingen ut? Og hva ville det være hvis du bare tok ut $ 20 000?

I vårt scenario bryter vi ned det som ser ut til å gjøre forskjellen mellom på grunn av $ 20 000 og på grunn av $ 40 000, og setter den forskjellen mellom å eie en $ 250 000 leilighet. I løpet av 10 års tilbakebetaling plan, hvordan ser den forskjellen ut? Hvor mye av en forskjell gjør det å bygge egenkapital mot å betale ned gjeld bare?

Vår hovedforutsetning ved at du gjør samme inntekt uansett hvor mye studentlån du gjeld gjør. Det gjør at vi kan sammenligne situasjonene.

$ 20.000 i studielåneskuld

Først, la oss se på hvordan $ 20.000 i studielån ser ut etter eksamen:

Lånesaldo | $20,000 |

Rentesats | 6.8% |

Lånetid | 10 år |

Månedlig lånebetaling | $230.16 |

Antall betalinger | 120 |

Kumulative betalinger | $27,619.31 |

Total rente betalt | $7,619.31 |

$ 40.000 i student lån gjeld

Nå er det hva $ 40.000 i studielånsgjeld ser ut. Du visste at det ville være mer, men skjønte du at det ville vært så mye mer?

Lånesaldo | $40,000 |

Rentesats | 6.8% |

Lånetid | 10 år |

Månedlig lånebetaling | $460.32 |

Antall betalinger | 120 |

Kumulative betalinger | $55,238.63 |

Total rente betalt | $15,238.63 |

Forskjellen $ 20.000 gjør

Men forskjellen i betalingen er bare halvparten av situasjonen. Den virkelige fordelen av å ha $ 20 000 mindre i studielån er hva du kan gjøre med pengene. 🙂

La oss si at du tar din månedlige besparelse på $ 230,16 og investerer den hver måned i 10 år. Hvis du tjener bare 6% per år, ville pengene dine ha vokst til $ 37,396,68 - mer som du noen gang hadde i studielån. Og vet du hvor den andre mannen ville være økonomisk? $ 0.

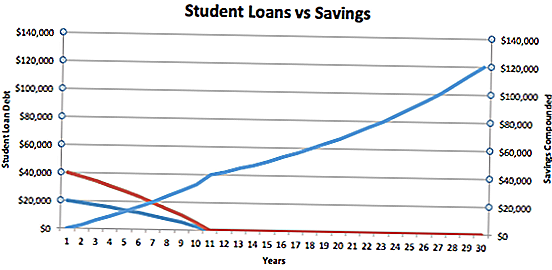

Bare ta en titt på diagrammet nedenfor. Den blå linjen er $ 20 000 låner, og den røde linjen er $ 40 000 låner.

Du kan se at låntakeren som bare har $ 20.000 og sparer penger hver måned, flytter faktisk fra negativ til positiv nettoverdi ved år fem. Låntakeren på $ 40 000 studenter låner imidlertid kun på $ 0 nettoverdi ved år 10.

Fra og med år 10 er det ting som blir interessante. Ved å ta ut $ 20 000 mindre i studielån, gir du deg selv en $ 37 000 ledelse på den andre personen. Hvis vi ser på bare disse pengene - ingen tillegg - vil den fortsette å vokse med 6% til den når nesten $ 119,936.22. Så i løpet av 30 år har "ledelsen" vokst betydelig.

Bunnlinjen er at du bør ta ut så lite student lån gjeld som mulig. Hvis du kan ta ut $ 20 000 mindre når du begynner på skolen, kan pengene være verdt $ 120 000 når du kommer nærmere pensjon.

Det er viktig å merke seg at ingen av dette tar hensyn til studentlånsgjennomgivelser som PSLF. Det kan skje likningen hvis du kvalifiserer.

En ting mer - Få den beste studielånet

Normal 0 falsk falsk false EN-US JA X-NONE

Beløpet du låner åpenbart har stor innvirkning på din evne til å krysse ut av gjeld og inn i besparelser, men også viktig er prisen på studielånene dine.

I mine eksempler ovenfor antok jeg en rente på 6,8%, men hvis du tar ut private studielån, kan renten og siktet på lånene få stor innvirkning. Så, shoppe for å sikre at du får den beste studielånsatsen. Jeg anbefaler å bruke Troverdig hvor du kan motta og sammenligne private studielåns tilbud fra mange långivere etter å ha fylt ut en skjema.

Få profesjonell hjelp med studielånene dine

Er du allerede i hodet ditt med studielånets gjeld? Er du skylder mer i studielån enn du lager?

Hvis du vil ha hjelp til å navigere studielånets gjeld eller søke om studietillatelser, anbefaler vi Ameritech Financial. Du kan lære mer her på deres hjemmeside eller ringe dem 24 timer i døgnet: 1-866-863-3870. Ameritech sertifiserer alle sine spesialister, og de vil kunne evaluere din nåværende lånestruktur og hjelpe deg gjennom innskrivingsprosessen. Hvis lån må konsolideres for at du skal kvalifisere, kan de også hjelpe deg med det.

Hva er dine tanker? Skulle du bryr deg om den fremtidige verdien av kostnadene dine, eller bare betale for utdanningen i dag?

Skrive Inn Din Kommentar