Mye har endret seg siden Enron og WorldComs dager - to selskaper som fløy under radaren for det som var enkle regnskapsbedrager i tusenvis av dollar. Mest sannsynlig fremførte USA Sarbanes-Oxley, som gjorde ledere personlig ansvarlig for regnskapstallene de publiserer.

Mens Sarbanes-Oxley holder ledelsen ansvarlig for regnskapsmessige bekymringer, betyr det ikke at alle regnskapstall holdes til granskning. Faktisk reflekterer den nyeste "dot-com bubble" boblen aggressiv regnskap og avsløring i kvartalsinntekter.

Silicon Valley Regnskap

Tekniske selskaper er forelsket i ikke-GAAP-tall; beregninger som ikke virker innenfor "Generelt aksepterte regnskapsprinsipper." Nesten alle oppdaterte teknologiske navn beskriver ikke-GAAP-tall for å gjøre deres kvartalsinntekter bedre.

Jeg må legge til at dette ikke er nødvendigvis dårlig. Eiendomsinvesteringstjenester publiserer også ikke-GAAP-inntekter fordi GAAP-inntektene ikke er direkte relatert til REIT-utbytte. Siden REIT genererer betydelig mer penger enn de genererer GAAP-inntekter, diskuterer de investeringer og avkastning når det gjelder justerte midler fra operasjoner.

Men nye tech-aksjer er langt de verste lovbrytere i ikke-GAAP-avdelingen fordi deres ikke-GAAP-tall utgis utelukkende til fordel for ledelsen.

Case in Point: Facebook (FB)

Facebooks bruk av ikke-GAAP-inntekter er spesielt morsomt fordi i motsetning til enkelte firmaer, har det hovmodighet å vise GAAP og ikke-GAAP inntekter side ved side. Facebooks GAAP-inntekter inkluderer med rette aksjebasert kompensasjonskostnad (utstedelse av nye aksjer til innsidere, som fortynner eierskapet til alle andre investorer). Facebooks ikke-GAAP-inntekt gjør det ikke. Å gi ut opsjon er en kostnad - en reell kostnad. Du kan bare ignorere det hvis du bryter regnskapsregler.

Facebook fortjener litt kreditt for å publisere både GAAP og ikke-GAAP-tall i sine lettfordøyelige inntjeningssammendrag. Det er ikke den verste lovbryteren - noen publiserer bare ikke-GAAP-tall - men det gir et godt eksempel på Silicon Valley-regnskap fordi det publiserer begge.

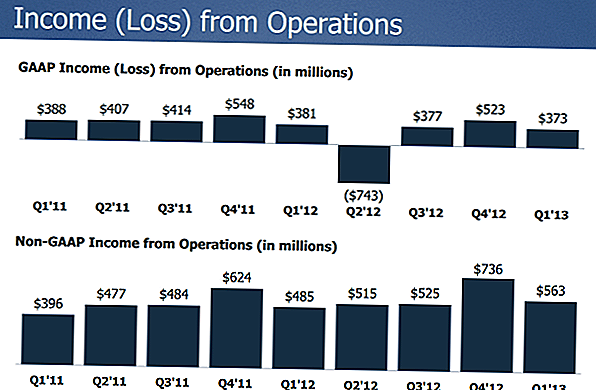

Fra den forrige inntjeningsrapporten har Facebook oppnådd GAAP nettoinntekt på 373 millioner dollar i første kvartal 2013. Utenom de negative effektene av ny emisjon, kan Facebook markere 312 millioner dollar i ikke-GAAP nettoinntekt.

Forskjellen mellom GAAP og ikke-GAAP inntjening er stor. Ikke-GAAP-inntekter er nesten 50% høyere enn GAAP-inntektene. På konferansesamtalen presser Facebook sine ikke-GAAP-inntekter i diskusjoner som involverer investeringssamfunnet.

Gjør ikke-GAAP-numre?

Ikke-GAAP-inntjening viser hva Facebook ville ha tjent hvis det praktisk nok kunne ignorere aksjeopsjonene det utelukker som godteri. Dermed er ikke-GAAP-inntekter fra Facebook en verdig beregning bare hvis man tror på to mulige utfall:

- Facebook reduserer lønn - Hvis Facebook kutter utstedelse av børsopsjon og ikke kompenserer for større lønninger for å erstatte tapet av aksjeopsjoner, vil det legge inn GAAP nettoinntekt lik den nåværende rapporterte ikke-GAAP nettoinntekt. Selvfølgelig er det svært lite sannsynlig, siden insentiver er vanskelig å kutte tilbake.

- Facebook går privat - Ikke-GAAP gjenspeiler hvor mye penger selskapet kan gjøre hvis det ble forvaltet av nye ledere som ikke vil utstede nye aksjer som kompensasjon. Gitt at Facebook har en svært høy markedsverdi, vil den aldri gå privat til dagens pris, siden det ikke er mange (eller noen) rivaler, midler eller banker som kan finansiere en slik transaksjon.

Jeg skal minne alle på at Mark Zuckerberg også har et flertall av stemmerettene i Facebook, noe som betyr at han effektivt styrer alle mulige beslutninger av styret om kompensasjon, går privat eller betaler ut penger til innsidere i stedet for å fortynne eksisterende aksjonærer med nye opsjoner til innsidere. Et spill på Facebook er et veddemål om at Zuckerberg vil ta beslutninger som gis aksjonærer som ikke kan kaste ham ut under noen omstendigheter.

Ikke-GAAP-tall, i dette tilfellet, er ikke spesielt fordelaktige for aksjonærer, siden de retningslinjer som påvirker kompensasjon, ikke kan stemme av aksjonærer.

Ikke-GAAP-inntekter er mest nyttige når de nøyaktig gjenspeiler resultatene av virksomheten og ikke brukes til å rettferdiggjøre en høy aksjekurs. Investorer bør være veldig, veldig forsiktige med alle selskaper som legger inn sine ikke-GAAP-tall og gjør hyppige referanser til ikke-GAAP-statistikk. Når du hører "ikke-GAAP," tenk "uærlig", ettersom i deres natur ikke-GAAP inntektsavbruddskonvensjonskonvensjoner, ofte for å gjøre en bedrift, se mye bedre enn det ellers kan.

I dette tilfellet var Facebooks ikke-GAAP-inntekt på $ 0,12 per aksje full 33% bedre enn GAAP-inntektene på $ 0,12 per aksje i første kvartal 2013. Uærlig? Vel, alt avhenger av hva du vil tro. Husk Groupon? Samme type regnskapsmessige misnomerene også.

Bare husk: ikke alt er så godt som det kan vises.

Hva er dine tanker på dot-com regnskap - GAAP vs ikke-GAAP?

Populære Innlegg

William Shatner trenger din hjelp: Priceline er å ansette 75 arbeidstjenester fra hjemmet

Philips fyller mer enn 200 jobber fra hjemmet. Slik bruker du

7 trinn for å bli kvitt student lån gjeld som de fleste mennesker ikke har forsøkt

Denne deltidsarbeidet fra hjemmet krever ikke et stille rom eller en telefon

Hvorfor valgte Walmart den verste frukten å gjøre tilgjengelig året rundt?

Skrive Inn Din Kommentar