Dette er et gjesteinnlegg fra Dominique Brown, en finansiell planlegger og personlig økonomi blogger som skriver på Finansen din forenklet.

"Kjøpers marked" er kanskje det beste uttrykket for å beskrive bolig- og boliglånsmarkedet i dag.

Hvis du kjøper et hjem i dag, vil du kunne dra nytte av lave renter og alle velsignelsene som en kjøpers marked kan gi. Vi er imidlertid i en stillestående økonomi og et tøff arbeidsmarked. Hvis du er som de fleste av oss, trenger du arbeid for å tjene disse boliglånbetalinger!

I de neste avsnittene vil jeg gi deg noen tips og innsikt som kan spare deg for tusenvis av dollar og pute budsjettet mot usikkerhetene i økonomien. Forslagene som følger, anta at du er gjennomsnittlig mellomklassekjøper, kjøper et hjem for deg selv og din familie.

Fast versus variabel rente

Med interesser priser på historiske nedturer, kan jeg ikke forestille seg et scenario som ville rettferdiggjøre å velge et lån med variabel rente. Lån med variabel rente skifter risikobelastningen fra långiveren til låntakeren. Risiko er hvorfor du betaler utlånerinteressen. Hvorfor skal du betale utlånerinteressen og akseptere risikoen for økte pengekostnader? Svar ... du burde ikke! Opt for fastrentelånet.

Nedbetaling

IKKE Tøm din sparekonto for å få nedbetalingen. Å eie et hjem krever at du har reserver for å ta vare på de uunngåelige reparasjonene og de ulike nødsituasjonene som er knyttet til hjemmet eierskap. Hvis du bruker alle dine besparelser for nedbetalingen, kan du bli tvunget til å låne for å dekke disse utgiftene. Dette vil påvirke budsjettet ditt negativt og skape unødvendige økonomiske problemer. Gjør den minste forskudden din utlåner tillater. Du kan investere eventuelle overskudd for å kompensere for økte rentekostnader på større boliglån. Jeg skal vise deg hvordan du kan redusere disse rentekostnadene senere ... les videre!

Forhandlingsvilkår

Selv om optimisme er en beundringsverdig personlighetstrekk, hylle den når du vurderer vilkårene for ditt boliglån. Du må strukturere boliglånet ditt i et "worst case" scenario. Spill "hva om" spillet. Hva om jeg mister jobben min? Hva om jeg er skadet på jobb? Hva om jeg mister mitt overtid? Hva om min forening har en utvidet streik? Hva om min ektefelle mister sin jobb? Hva om jeg er tvunget til å ta en demotion? Bekymre nå…ikke senere. Min poeng er, ta lengre sikt, ja 30 år, selv om din nåværende økonomiske omstendigheter kan tillate kortere sikt og større månedlig betaling. Jeg vil forklare senere hvordan du kan slå rentekostnaden som er den naturlige konsekvensen av en lengre periode.

Les dokumentene dine

Sørg for at lånet ditt er et enkeltrentelån; 99% av alle boliglån er, men vær sikker! Sørg for at du forstår hvordan interessen din beregnes, hva sena avgifter er og når de utløses. Er det noen andre straffeklausuler, og i så fall hva er de? En viktig straffeklausul for å unngå er forskuddsbetalingsklausulen. Dette gjør at utlåner faktisk kan gjenopprette renter som ikke er opptjent. IKKE signere en låneavtale som inneholder en forskuddsbetalingsklausul! Opprett en praktisk forfallsdato, men minimer antall dager til den første betalingen. Dette vil redusere din innledende rentekostnad.

Slår av interessevinduet

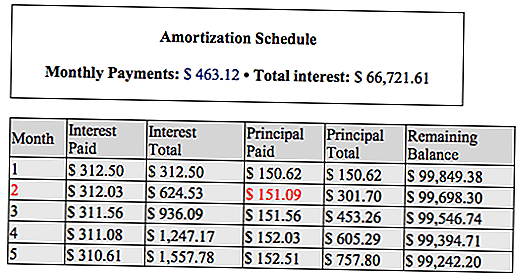

Nå kan du benytte avskrivningsplanen din for å redusere renteutgifter og redusere lånets løpetid. Dette er hvordan! Avskrivningsplanen bryter hver månedlig utbetaling til sine komponenter, hovedstol og renter.

Vi bruker eksemplaravskrivningen nedenfor for å forklare hvordan du reduserer renteutgiften. Dette er et $ 100.000 lån på 3,75% med en 360 måneders periode.

Når din første betaling på $ 463,12 forfaller, kan du velge å betale rektor for betaling # 2 (fremhevet i rødt) på forhånd. Betal $ 436.12 + $ 151.09 for totalt $ 587.21. Du kan gjøre dette, fordi det ikke er noen forskuddsbetaling i boliglånsavtalen din. Den ekstra hovedstolpenningen på $ 151,09 sparer deg $ 312,03 i renter og reduserer lånets løpetid med en måned! Gjør dette så ofte som du er økonomisk i stand til. Du sparer tusenvis av rentekostnader. Du vil også redusere det 30-årige låneperioden med flere år. Selv om du ikke er økonomisk komfortabel med å betale for en fullmåneders rektor, betaler du så mye utover den regelmessig planlagte betalingen som mulig. Du vil fortsatt spare rentekostnader og pensjonere deg lån tidlig.

Resultatet av å følge disse enkle forslagene er at du kan leve i ditt hjem, ikke til ditt hjem. Du har ikke låst deg inn i en høy boliglånsbetaling. Du er i kontroll. Hvis du kan betale mer, gjør du det. Gir mening? Gi oss beskjed om dine tanker!

Om forfatteren

Dominique Brown er en finansiell planlegger, landord, personlig økonomi blogger og video blogger. Han er eieren av YourFinancesSimplified.com hvor han snakker om alt fra å være en ny far til hans verste økonomiske feil. Han er også eier av InsiderRealEstateTips.com hvor han snakker om eiendomsmegling eksklusivt. Du kan finne ham på Twitter, Facebook, Youtube eller Instagram.

Populære Innlegg

Tid til å kjøpe en ny bil? Du må lese dette først

Disse 5 foreldringssteder vil betale deg å skrive historier om barna dine

Hva et lederskap for en finansiell vakthund kan bety for deg

Sloppy Servicing fører til $ 3,75M refusjon til student låntakere fra Citibank

Når Internett får Hangry, får vi alle billigere Snickers på 7-Eleven

Skrive Inn Din Kommentar