Følgende artikkel inneholder tilknyttede lenker som kan føre til at jeg tjener en provisjon.

Investering treffer frykt inn i mange menneskers hjerter. Hvorfor? Fordi de synes det er komplisert, tidkrevende og for risikabelt for deres smak.

Samtidig tror mange av disse menneskene dypt ned de bør investere i sin fremtid. De forstår pensjonskostnader penger. De vet at de kanskje ikke kan produsere inntekt for alltid.

To relativt nye tjenester søker å gjøre investeringer enkelt og automatisk: better og Wealthfront. Kalt "robo-rådgivere", gir disse selskapene kraftige onlinetjenester som tar mye av frykten uten å investere.

Selv om de kanskje ikke gir samme nivå av ansikt til ansikt støtte, vil mange investorer ønske, deres styrker vasker over svakhetene i øynene til et økende antall investorer.

Bare så du er klar, jeg har en Betalingskonto, men jeg har ikke en Wealthfront-konto. Likevel vil jeg gjennomgå noen av funksjonene til hver og du kan bestemme hvilken bedrift som passer for deg.Hva er en Robo-Advisor på første plass?

Robo-rådgivere er investeringsrådgivere som hovedsakelig er online og automatiserer mye av investeringsprosessen. Slik fungerer det. . . .

I stedet for å sitte sammen med en finansiell rådgiver for å diskutere dine personlige investeringsmål, går du online. Der kan robo-rådgiveren spørre deg om noe om dine mål og bestemme toleransen for risiko.

Når den første konfigurasjonsprosessen er fullført, og du har koblet bankkontoen din til tjenesten, skjer det automatisk. Du kan automatisere hvor ofte penger trekkes fra bankkontoen din og investert, og investeringene dine bestemmes av programmeringen av programvaren ved hjelp av en rekke kriterier.

Fordi robo-rådgivere er online og automatiserer mye av investeringsprosessen, kan de holde gebyrstrukturen lavere enn mange tradisjonelle finansielle rådgivere.

På noen måter er tradisjonelle finansielle rådgivere ligner robo-rådgivere fordi mange av dem tilbyr måter å spore dine investeringer på nettet.

Hovedforskjellen er imidlertid at robo-rådgivere automatisk utfører handler via forhåndsprogrammert programvare mens tradisjonelle finansielle rådgivere vil gjøre dette manuelt.

Uansett blir jobben ferdig, men det er viktig å forstå disse forskjellene.

Fordi tradisjonelle finansielle rådgivere møtes med sine kunder ansikt til ansikt og utfører handler manuelt, har de ofte forretningsstrukturen for å tilpasse kundenes portefølje og ta svært spesifikke forespørsler. Dette alternativet er kanskje ikke tilgjengelig med robo-rådgivere.

Men robo-rådgivere vil ofte tillate deg å investere små mengder penger, i motsetning til mange økonomiske rådgivere.

Nå som du vanligvis forstår hvordan robo-rådgivere jobber, la oss se på Betterment vs Wealthfront.

better

better er den største robo-rådgiveren på markedet, og det er lett å forstå hvorfor. La oss ta en titt på fire viktige områder som er viktige for investorer, og se hvordan Betterment stabler opp.

Kundeservice

En av de viktigste funksjonene i en investeringstjeneste er kundeservice. Og på det gir Betterment. De har e-post, chat og telefonstøtte, slik at du kan snakke med ekte mennesker. De har også et praktisk støttesenter som gir deg mulighet til å få svar på mange av de vanligste spørsmålene med en gang.

En annen stor fordel med forbedring er deres evne til å gi deg råd til din spesielle situasjon. Jon Stein, administrerende direktør for forbedring, sa det best:

En viktig ting som skiller oss fra de andre robo-rådgivere er vårt fokus på å gi kundene råd. For eksempel tar vår pensjonsplanleggingsfunksjon, RetireGuide ™, hensyn til hele ditt økonomiske bilde. Vi ser på utenfor eiendeler, spousal situasjon, Trygdeordninger, hvor du vil pensjonere, etc. Basert på dine personlige opplysninger, anbefaler vi deg hvordan du skal spare for å oppnå en komfortabel pensjon. Vi forteller deg hva du skal legge inn i din 401 (k), hva du skal sette i en skattepliktig konto, hva du skal sette i en IRA og hvilken type IRA. Dette er typen råd som alle trenger, og vi kan levere det sømløst via vår plattform.

Dette er utrolig. Faktisk adresserer dette en av grunnene til at noen kanskje vil bli hos en tradisjonell finansiell rådgiver: å få personlig rådgivning. Vei å gå bedre!

Brukergrensesnitt

Brukergrensesnittet på Betterment er en av de mest attraktive grunnene til å bruke tjenesten. Det er glatt. Med skyveknapper og knapper og diagrammer som beveger seg mens du justerer innganger, får du informasjon du trenger for å gjøre klare beslutninger i et blunk.

Bedre investering investerer tydeligvis tungt i brukergrensesnittet og tenker nøye gjennom det som er relevant for investorer. Virkelig, det er en glede å bruke.

Hvis du er ny for å investere online med en robo-rådgiver, og du er litt bekymret for potensiell mangel på kontroll, ikke vær. Du har alt du trenger for hånden.

investeringer

Bedre bruk bruker ETFs og obligasjons ETFer i sine porteføljer. ETF, eller børsnoterte fond, er verdipapirer som handler som vanlig aksje på børs. Disse midlene er kjent for sin fleksibilitet og lave kostnader.

Betterments strategi er å sikre at aksjefondene gir sine kunder eksponering for det totale amerikanske markedet med en liten tilt mot verdi og småkapitalbeholdninger. De sier at denne tilt har en tendens til å slå markedet på lang sikt.

Avhengig av risikotoleranse eller investeringsmål, vil Betterment legge til hva de mener å være riktig eiendomsfordeling av aksjer og obligasjoner til porteføljen din. Når du øker risikotoleransen din, finner du flere aksjer som anbefales. Når du reduserer risikotoleransen, vil du finne flere obligasjoner som anbefales. Du kan justere målfordelingen og rebalansen skjer automatisk.

Priser

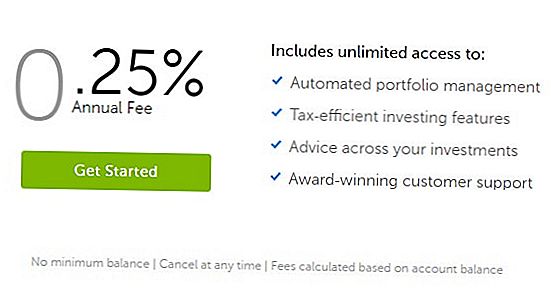

Prissetting for bedre tjenester, som andre robo-rådgivere, er ganske lav.

Forbedring har nylig oppdatert sin prisstruktur for å gjøre det super enkelt. Mens de pleide å ha tre nivåer av prising, tar de nå et lavt 0,25% årlig gebyr på kontoen din. Denne avgiften belastes til du har $ 2 millioner i investeringer med dem. Deretter er det ingen ekstra kostnader.

De er ganske lave priser (sammenlignbare med store verdipapirfond som Vanguard). I tillegg har Betterment ikke et minimum innskudd eller balanse. Det er flott for de som ønsker å kaste inn noen få dollar for å starte.

La oss ta en titt på Wealthfront neste.

Wealthfront

Wealthfront, med over fem milliarder i forvaltningskapital, er absolutt ingen liten konkurrent. De har bygget en svært vellykket bedrift og avviker fra andre robo-rådgivere på noen måter. La oss ta en titt.

Kundeservice

Kundeservice er tilgjengelig ved å sende dem en melding, og de er veldig gode til å svare via Twitter. Du kan nå dem via telefon, men de er strukturert for å svare på Internett.

Wealthfront er stolt av at du ikke trenger å kontakte dem. De er den eneste robo-rådgiveren som tilbyr investeringer og økonomisk planlegging helt gjennom sin programvare. Modellen deres er å gjøre det enkelt å administrere dine investeringer direkte fra telefonen og ikke trenger personlig kontakt for å få ting gjort.

Deres klienttjenester er bemannet av lisensierte investeringsprofessorer og har stor hastighet for å svare.

De ledes også av et investeringsforsknings team støttet av syv doktorgradsforskere fra toppinstitusjoner som Harvard, Princeton og Yale.

Brukergrensesnitt

Wealthfront beskriver deres investeringsopplevelse så enkelt og elegant. Selv om jeg ikke har sett deres brukergrensesnitt, har jeg ingen tvil om at det er like glatt som resten av nettstedet.

Ett bilde fra deres nettsted viser en seksjon som heter "Portefølje gjennomgang" med et diagram over det som gir anbefalinger til investor. Jeg ville absolutt beskrive det så enkelt og elegant.

Jeg tror ikke du vil ha mange kvalme om Wealthfronts brukergrensesnitt.

investeringer

Wealthfront tilbyr personlige og globalt diversifiserte investeringsporteføljer av indeksfond. Basert på Modern Portfolio Theory, er de designet for å justere i henhold til din personlige risikotoleranse, samtidig som du er diversifisert og skatteeffektiv.

Ett notat om risikovurderingen. I stedet for å stille et par dusin spørsmål fra tradisjonelle rådgivere bruker Wealthfront atferdsøkonomisk forskning for å identifisere deres kunders risikotoleranse med bare noen få spørsmål. Det virker som de har gjort leksene sine.

Det er det du forventer av en god robo-rådgiver.

Rob Berger på DoughRoller.net intervjuet Adam Nash, den tidligere Wealthfront CEO. I artikkelen skriver Rob at Adam peker ut Wealthfronts overlegenhet til måldatofond som ifølge Adam ikke klarer å ta hensyn til investorpreferanser og risikotoleranse. Deri ligger styrken til Wealthfront.

Priser

Wealthfront har gjort en reell push for å lede næringen med sin prismodell.

Først vil Wealthfront administrere din første $ 10.000 gratis. Ja, det stemmer, gratis. For de som nettopp har begynt å investere, er det en stor avtale. Det er imidlertid et minimum på $ 500 kontoen.

Etter de første $ 10.000 har de et 0,25% årlig rådgivningsgebyr. Det er det. Ingen andre nivåer. Ganske enkelt.

Dette gjør Wealthfront Robo-rådgiveren til å gå etter hvis du er en investor med bare begrenset fond for å komme i gang.

Betterment vs Wealthfront

La oss oppsummere noen av de viktigste forskjellene mellom forbedring og rikdom.

Når det gjelder å gi økonomisk rådgivning og kundeservice, ser det ut til at Betterment har tenkt gjennom mange av funksjonene investorer trenger. RetireGuide ™ gir sine kunder automatiserte råd for å hjelpe sine investorer til å bestemme hvor mye å spare og investere for pensjonering. Og igjen kan du alltid snakke med en Betterment-representant over telefonen.

Wealthfront har presset full kraft til å gi økonomisk planlegging råd helt gjennom sin online plattform. Dette oppnås gjennom deres Path-plattform. Stien er fullt tilpassbar og kobles til alle bank- og meglerkontoer for å gi deg et komplett bilde av økonomien din uten å måtte sette opp en telefonsamtale eller personlig møte med en finansiell rådgiver. Plattformen lar deg se på virkningen av ulike variabler på dine livsmål for å få svar på spørsmål med en gang.

Brukergrensesnittene på begge plattformene vil tilfredsstille de fleste investorer. Dette er høyteknologiske selskaper, og det burde egentlig ikke være noen problemer der.

Investeringsstrategiene mellom Wealthfront og Betterment er like, selv om Betterment ser ut til å annonsere sin tilt mot verdi og småkapitalbeholdninger. Her igjen vil du sannsynligvis være klokt å velge et selskap.

Et viktig område med forskjell er prising. Hvis du bare har begynt å investere, og du ikke ser deg selv når du når en $ 10.000-saldo når som helst, tilbyr Wealthfront den bedre avtalen. Men hvis du har over $ 2 millioner, vil du investere med en av de to robo-rådgiverne (eller tror du nå den balansen i kort tid), vil Betterment være det beste valget for deg. Dette ser selvsagt sine ulike tilnærminger til å investere.

Husk: Bare fordi robo-rådgivere er lave, betyr ikke at de ikke spiller noen rolle. De gjør. Avgiftene er tilbakevendende. Det legger opp over tid, og det begrenser også din evne til å tjene penger med det som tidligere var pengene dine. Likevel er avgifter verdt å betale hvis du får nok verdi ut av avtalen.

Så, hvilken er bedre? Forbedring eller rikdom? Vel, det er egentlig ikke en klar vinner vi favoriserer Bedre for deres brukervennlighet og fantastisk kundeservice. Så de er "bedre" valg. 🙂

Se på better og Wealthfront og bestem hvilken som er best for deg.

Populære Innlegg

Hvorfor Term Life Insurance er bedre enn hele livsforsikringen

Facebook-lager: Ett år senere - Hva har vi lært av Hype?

Hvordan unngå økonomisk tap fra stigende rentenivåer

Slik kan du enkelt leie bilen din for ekstra penger

Hvorfor er kvinner redd for å investere?

Skrive Inn Din Kommentar