Å finne de beste leietakere forsikring er hva de fleste leietakere vil, men er ikke interessert i å bruke mye tid på veiing alle de forskjellige alternativene.

Verre, mange leietakere vet ikke mye om det, eller tror det er viktig.

Men hvis du leier hjemmet du bor i, enten det er et hus, en leilighet eller en leilighet, er leietakereforsikring ikke mindre viktig enn huseiers forsikring er til et hus.

Leietakere antar ofte at de opplever tap som skyldes katastrofer, som brann og tyveri, de blir dekket av utleierens forsikring. Det er nesten aldri sant!

Utleierens eiendomsforsikring vil dekke ødeleggelse av bygningen, men ikke innholdet som er innenfor det. Og siden nesten hele innholdet i en leiebolig tilhører deg, leieren, vil du være helt uheldig hvis katastrofe rammer.

Beste Leietakere Forsikringsselskaper

Det ville være umulig å si hvilket selskap som tilbyr de laveste premiene på leietakereforsikring. Det er fordi anførselstegnene du vil få, vil være forskjellige, basert på dine personlige behov og profil, andre forsikringspolicyer du kan pakke sammen med leietakers policy, din geografiske beliggenhet og typen bolig du bor i.

Allstate - "Good Hands" -personene har vært en toppleier forsikringsselskap i svært lang tid. De annonserer priser så lavt som $ 4 i måneden og gir bedre priser når du kombinerer med din bilpolicy.

Liberty Mutual - Denne var $ 32,00 per måned, eller $ 396,00 per år, med en $ 500 fradragsberettiget. Politikken inkluderte $ 50 000 for eiendomsdekning, $ 100 000 for ansvar, $ 1000 for medisinske utbetalinger og $ 10 000 tap av bruk.

USAA - Hvis du er medlem av militæret, har en av deres familiemedlemmer eller foreldrene dine USAA-dekning du kvalifiserer for å være en del av et av de minst kostbare selskapene som tilbyr forsikring.

Esurance - Et av de originale online forsikringsselskapene, tilbyr Esurance svært konkurransedyktige priser.

Det er en stor variasjon i premiene for leietakereforsikring mellom selskaper som konkurrerer i samme marked. Det betyr at det lønner seg å handle!Og mens noen selskaper ser ut til å gi ytterligere deksler, er det vanskelig å vite om hva de ga var faktiske tillegg, eller om de bare ga mer detaljerte sitater. Det er mulig at lignende typer dekning er tilgjengelige med alle fem selskapene.

Hva er Leietakereforsikring?

Leietakereforsikring er en bestemt type dekning som forsikrer eiendelene som er lagret i leieboligen. Nøyaktig hvilke eiendeler dekkes av, avhenger av hvilken type leietakerforsikring du har.

Hva Leietakere Forsikring dekker

Det er tre standardbestemmelser som vil bli funnet i nesten alle leietakere forsikringer:

Personlig eiendom

I likhet med en villaeierepolitikk dekker leieforsikring innholdet i hjemmet du leier. Det inkluderer møbler, elektronisk utstyr, klær, apparater og personlige effekter. Du vil typisk ta en policy som dekker alt fra $ 10.000 til $ 100.000 i personlig eiendom, selv om det kan være høyere.

For å finne ut hvor mye personlig dekning du trenger, bør du ta en oversikt over alt du har. Oppgi beholdningen, og få deretter utsalgsprisene på kostnaden for å erstatte hver. Det er kjedelig, men det er den eneste måten å virkelig vite hvor mye dekning du trenger.

Det er vanligvis best å ta bilder, spesielt av høyverdige gjenstander. Det vil gjøre det enklere hvis du må gjøre krav med forsikringsselskapet.Personlig ansvar

Personlig ansvarsdekning vil beskytte deg hvis en ulykke eller skade skjer med noen andre som er hjemme. Dette kan være noen som glir og faller i hjemmet, blir bitt av en familie kjæledyr eller andre typer skader.

Det kan inkludere besøkende, reparere folk, eller til og med utleier, hvis årsaken til skaderne er fast bestemt på å være din feil.

Personlig ansvarsdekning vil beskytte deg og dine eiendeler fra søksmål som er brakt mot deg av skadede som holder deg ansvarlig.

Ekstra levekostnader

Dette er dekning som betaler i tilfelle du mister bruk av leieboligen. For eksempel, hvis eiendommen er ødelagt eller skadet av en brann, vil forsikringspolicen betale for rimelige flyttekostnader, for eksempel refusjon for hotelllopp, måltider og andre utgifter knyttet til midlertidig innkvarteringssituasjon.

Ikke-standard leietakere forsikringsbestemmelser

Følgende kan bli tilbudt som en del av en standardpakke med enkelte forsikringsselskaper, men er tilleggsavsetninger med andre.

Off-premises dekning

Dette er dekning for eiendeler utover selve leieboligen. For eksempel kan det inneholde eiendeler som er lagret i fellesområdet i kjelleren til leiligheten din, som er gjenstand for skade, ødeleggelse eller tyveri. Det kan også utvide til personlige gjenstander stjålet fra kjøretøyet ditt, hvis disse elementene normalt vil bli dekket under leiereglene. Dette kan være en bærbar datamaskin, så lenge den er spesifikt dekket av leietakers policy.

Noen leietakereforsikringer kan også inkludere en bestemmelse som dekker tapt bagasje, som kan gå tapt av et flyselskap.

Spesifikke dekningsposter

Du bør aldri anta at en leietaker forsikring dekker hver besittelse du eier.Noen har bestemte unntak, og andre vil ekskludere et element hvis det ikke er spesifikt oppført.

Vanlige spesifikke deksler inkluderer hjemmedatamaskiner, smykker og pelse, forretnings personlige eiendeler og skytevåpen. Hvis du har disse elementene, må du kontrollere at de er inkludert i dekningene dine. Hvis ikke, må du kanskje få spesiell dekning for hver kategori hver for seg.

Noen retningslinjer omfatter spesielt alle fire av disse kategoriene. State Farm er et eksempel (se politisk sitat nedenfor). Men aldri anta at de automatisk dekkes av retningslinjene dine.

Hva Leietakere Forsikring ikke Dekke

I bredeste forstand, leietakere forsikring dekker ikke noen fare som ikke er spesifikt oppført i retningslinjene.Forstod det? Det er den generelle regelen, men det er visse detaljer du bør være oppmerksom på.

For eksempel, som det er tilfellet med villaeiere forsikringer, leier forsikring vanligvis ikke dekker tap på grunn av flom og jordskjelv. De betraktes som en spesiell fareklasse, som spesifikt krever enten flomforsikring eller jordskjelvforsikring.

Mens en leietakerepolitikk kan dekke skader som oppstår som følge av et bristende vannrør, vil du ikke bli dekket hvis hjemmet ditt er ødelagt som følge av en elv som oversvømmer nabolaget ditt.

Hvis du bor i et område som er utsatt for naturkatastrofer, bør du se nærmere på å få en policy som er spesifikk for den fare.

Når er Leietakereforsikring nødvendig?

Når det kreves av en utleier - Store leilighetskomplekser krever vanligvis at du har leietakereforsikring, men det gjør mange individuelle utleiere. Det er sannsynlig at de har dette kravet for å beskytte seg mot leietakere med påmelding for å få erstatning for eiendeler tapt på grunn av brann eller annen fare. Kravet er skrevet inn i leieavtalen.

Når du vil ha dine eiendeler beskyttet - Selv om utleier ikke krever at du har leieforsikring, bør du ha minst en liten policy for å beskytte dine eiendeler. Selv om ting ikke ser ut til å være verdt mye, kan det lett koste flere tusen dollar for å erstatte det, hvis det meste eller hele det skulle bli ødelagt eller stjålet.

Studenter - Enten du bor i en sovesal eller en off-campus, er leietakereforsikring verdt å ha. Du har sannsynligvis minst en bærbar datamaskin, klær og noe underholdningsutstyr som måtte erstattes av tap. Du kan vanligvis få en billig rytter lagt til foreldrenes politikk for å dekke din sovesal.

Pensjonister som leier - Som studenter kan pensjonister anta at det de har, ikke er av stor verdi, spesielt hvis mye av det er mer enn noen få år. Men igjen, kostnaden for å erstatte dine eiendeler kan være tusenvis av dollar. Leietakere forsikring vil gi deg penger for erstatninger.

Alle som leier sitt hjem - Du kan anta at leien din er kortsiktig, du trenger ikke leietakereforsikring. Eller, hvis du leier et hus, kan du anta at du er dekket av utleierens villaeiers policy. Begge forutsetninger er feil.

Leietakere forsikring er nødvendig når du er i leieforhold.

Hvor mye Leieforsikring trenger du?

Som jeg skrev tidligere, må du gjøre en oversikt over dine eiendeler for å avgjøre hvor mye dekning du trenger for å erstatte alt du har som kan gå tapt. Du må kanskje også få ytterligere dekning for eiendeler i grått område, som forretningseiendom, datautstyr eller smykker og pelsverk.

Ansvarsdekningskrav er vanskeligere å estimere. $ 100 000 bør nok være et minimum. Men du bør også justere for faktorer som hvor ofte du har besøkende eller folk som kommer og går til og fra hjemmet ditt, samt eventuelle vedlikeholdsmessige hensyn. For eksempel, hvis du bor i et område hvor snø og is er vanlige, og du er ansvarlig for å holde gangveier og trapper klar, kan du trenge mer dekning.

Når det gjelder den ekstra levekostnadspartiet, kan du prøve å komme med et rimelig estimat av hvor mye det vil koste å bo på et hotell i kanskje 30 dager, mens reparasjoner blir gjort på leieboligen din. Hvis det er en alvorlig situasjon, trenger du kanskje flere måneder. Men kostnaden for den dekning kan være høy.

Erstatningskostnad versus faktisk kontantverdi

Dette kan være den viktigste enkeltfaktoren ved valg av leietakereforsikring. Det vil avgjøre hvor mye du vil motta på et krav, så du må vite hvilken bestemmelse forsikringsselskapet bruker.

Under en erstatningskostnad vil forsikringsselskapet betale et tilstrekkelig beløp for å erstatte de tapte elementene basert på detaljhandelskostnad.

Under faktisk kontantverdi, vil forsikringsselskapet refundere deg for avskrives verdien av varen. La oss si at du betalte $ 1000 for en flatskjerm-TV for fem år siden, og den er ødelagt i en brann. Forsikringsselskapet kan bestemme verdien av TV-en er bare $ 200, basert på sin alder. Det er beløpet du vil bli refundert for.

Nå er faktiske kontantverdipolitikk billigere enn erstatningsprispolitikk. Men som du kan forestille deg, vil de også betale deg mye mindre hvis du sender inn et krav.

Med mindre du er vant til å kjøpe dine eiendeler på loppemarkeder og garasjesalg ved dype rabatter, vil du bli mye bedre med en erstattet kostnadspolicy. Det kan koste mer for premien, men det vil gjøre jobben sin bedre når katastrofen treffer.Hvor mye koster leietakere forsikring?

Ifølge National Association of Insurance Commissioners (NAIC) leietakere forsikring gjennomsnitt mellom $ 15 og $ 30 per måned.

Hvor mye leietakere forsikringskostnader avhenger av de vanlige faktorene som påvirker alle forsikringer. Disse kan inkludere mengden dekning du vil ha, fradragsberettiget du er villig til å akseptere, din historie med krav, og til og med hvordan du planlegger å bruke eiendommen.

Men der leietakereforsikring er bekymret, er det mer spesifikke hensyn. For eksempel, antall og type kjæledyr du har kan være en faktor. Visse raser kjent for å være mer aggressive, vil resultere i en høyere premie. Så vil en peisovn. Antallet innbyggere kan også finne inn. Formentlig, jo høyere tall, jo mer sannsynlig vil et krav bli utbetalt.

En høyere premie kan også bli belastet hvis du driver en bedrift ut av boligen. Faktisk kan visse typer bedrifter kreve at du får en handelspolitikk, i stedet for en standard utleiepolitikk.

En av de største enkeltfaktorene er eiendomsstedet.

Urbane steder koster vanligvis mer enn landlige seg, på grunn av bygningens nærhet og sannsynligheten for brann. Hvis eiendommen ligger i et høyt forbrytelsesområde, kan det også øke premien. Så kan et sted i et område som er mer utsatt for naturkatastrofer, som tornadoer og orkaner.

Bygningskonstruksjonen er også viktig. For eksempel vil en bygning laget av murstein, i stedet for tre, ha en lavere premie. Bygningens alder kan også være en faktor, siden nyere bygninger generelt har bedre brannbeskyttelsesfunksjoner, som røykalarmer og sprinklersystemer.

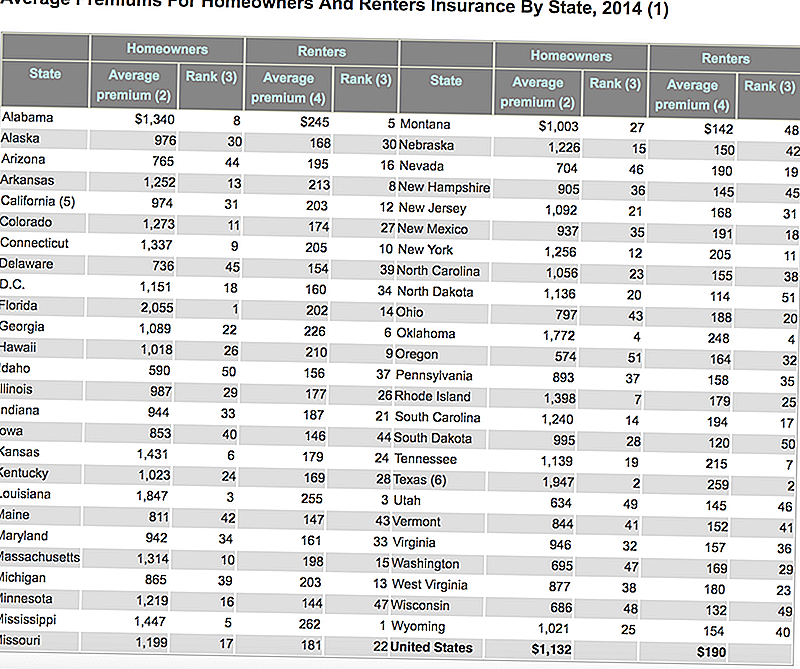

Her er et bord utarbeidet av Insurance Information Institute som viser gjennomsnittlig kostnad for både huseiere og leietakereforsikring i hver stat. Legg merke til hvordan billig leieforsikring er sammenlignet med villaeiere?

Hvordan senke kostnadene for Leietakere Forsikring

Uansett situasjonen med leietakers forsikringspremie, er det måter at du kan holde kostnadene nede.

Ikke kjøp mer dekning enn du trenger - Ta en oversikt over innholdet i ditt hjem, og gjør et rimelig anslag på erstatningsverdien av det du har. Hvis det bare er realistisk verdt $ 25 000, trenger du ikke en $ 50 000 policy.

Sikkerhets- og beskyttelsessystemer - Boliger som har røykalarmer, brannslukkere, innendørs sprinkleranlegg, deadboltlås og sikkerhetssystemer vil vanligvis ha lavere premier.

Bundle leietakere forsikring med andre dekk - Hvis du har bil-, livs- eller helseforsikring, bør du vurdere å kombinere leietakerforsikringen med en av disse retningslinjene. Det kan resultere i en liten besparelse på premien.

Kravfri historie - Som alle andre typer forsikringer, vil din kravhistorie være en viktig faktor for å bestemme premien. Når det gjelder leieforsikring, ser selskapene normalt tilbake minst fem år. Hvis du ikke hadde noen fordringer arkivert på den tiden, får du den beste premiefrekvensen.

Politiske utelukkelser og begrensninger - Du kan spesifikt ekskludere alle typer eiendom du egentlig ikke eier. For eksempel, hvis du ikke har mye i veien for høykostede smykker, trenger du ikke dekning for smykker og pelse. Du kan også spare en god sum penger ved å øke egenandel fra $ 500 til $ 1000, eller enda høyere har du flytende besparelser for å dekke forskjellen.

Handle mellom ulike forsikringsselskaper - Forsikringsselskapet du velger, kan være den største enkeltfaktoren ved å bestemme premien din. Noen selskaper vil bare ha virksomheten mer i din spesielle plassering, og vil få rabattpremier for å få det. Du får se hvordan dette fungerer i neste avsnitt.Hva skal du se etter med Leietakere Forsikring

Det er noen situasjoner som kan føre til at premien din blir høyere, eller at forsikringsselskapet kan nekte søknaden din.

Høy risiko leietakere

Dette kan være et resultat av plasseringen av leieboligen, eller til og med visse risikoer knyttet til deg som leietaker.

Plassering kan være en faktor hvis du bor i et høyt forbrytelsesområde, eller i et område som har sett et over gjennomsnittet antall branner og andre farer. En plassering kan betraktes som høy risiko hvis den er plassert for langt unna brannmiljøer eller brannstasjoner. Premiene dine vil bli høyere hvis du befinner deg i et slikt nabolag, eller du kan oppleve at et forsikringsselskap ikke er villig til å utvide dekning i det hele tatt.

Du kan betraktes som en høyrisikobyrå hvis du har gjort ett eller flere krav mot din policy de siste fem årene (dette er et vanlig spørsmål om leietakere forsikringsprogrammer, så vær klar). Noen forsikringsselskaper kan ikke tilby en policy i det hele tatt hvis du har.

Fortsatt en annen mulighet som ville gjøre deg til en høyrisikobyrå, er hvis du driver en bedrift ut av hjemmet ditt. Mens en jobb-fra-hjemme-situasjon vanligvis ikke vil være et problem, kan det være et hinder å ha den typen virksomhet hvor du har folk som kommer og går fra boligen.

Et fremtredende eksempel er at du driver en barnehagevirksomhet ut av hjemmet ditt. En situasjon som det ville trolig kreve en forretningsforsikring, i tillegg til leietakereforsikring.

Underleie boligen

Her er du den primære leietaker i eiendommen, men du kan da leie eiendommen midlertidig til en annen fest. Mens leietakere politikker gir romkamerater og andre faste beboere, rynker de vanligvis på forbigående ordninger. Dette vil ganske utelukket utelukke bruk av utleielokaler for AirBnB-kunder!

Farlige eller eksotiske kjæledyr

Siden visse typer kjæledyr er statistisk mer sannsynlig å forårsake personskader, kan forsikringsselskapet enten belaste deg med et høyere premie for disse kjæledyrene, eller til og med nekte å utstede politikken helt.

Dette er en vanlig forekomst med visse hunderaser. For eksempel vil de fleste forsikringsselskaper ha et problem hvis du har en pitbull, en tysk shepherd eller andre hunder som anses å være aggressive.

Du kan også løpe inn i et problem med visse eksotiske kjæledyr. Et godt eksempel kan være en leguan eller en 10-fots python. Begge anses å være potensielt farlige, og faller ikke innenfor definisjonen av vanlige kjæledyr. Du vil sannsynligvis ikke kunne få en leietakere forsikring i det hele tatt hvis du har denne typen kjæledyr.

Uvanlige eiendeler

Mulighetene her er uendelige. For eksempel, selv om en leietakers policy kan dekke opp til, si $ 5000 i forretnings personlige eiendommer, kan de kreve en egen forretningspolicy hvis du har $ 50 000 i forretningsmessige eiendeler.

Det samme kan være sant for smykker, pelsverk, kunstverk eller antikviteter. Hvis du har elementer som har betydelig verdi, enten individuelt eller kollektivt, kan du trenge en egen policy som spesialiserer seg på den aktuelle besittelsen.

Aldri antatt at en høy dollarverdienhet er dekket under retningslinjene dine. Bare fordi du har $ 50 000 i dekning betyr det ikke at en $ 10 000 diamantring er dekket!Skal du få leietakere forsikring?

Med mindre du er den typen person som reiser lys i livet - som veldig lett - du trenger absolutt leietakereforsikring. Det betyr noe mer enn klærne på ryggen, og en overnattingpose med toalettsaker. Det kan være møbler, datautstyr, fotograferingsutstyr, familie arvestykker, apparater - du heter det. Hvis det er verdt noe for deg, til det punktet du trenger å erstatte det hvis det var tapt, så trenger du leietakereforsikring.

Anta aldri at dine personlige eiendeler vil bli dekket under utleierens huseiereforsikring, eller under andre retningslinjer du måtte ha. Leietakereforsikring er en svært spesifikk type dekning, og det er ingen erstatning for å ha egen policy.

Populære Innlegg

Jeg får betalt til Instagram: Slik lager jeg $ 1600 i måneden på siden

Se opp for denne utførlige kredittkort ordningen - det kan koste deg hundrevis

Tijuana Flats vil gi militære medlemmer 50% rabatt - Taco 'for en god pris!

Hilton sier det vil leie andre 20.000 veteraner innen utgangen av 2020

Her er en annen grunn at kredittpoengene dine automatisk kan gå opp i år

Skrive Inn Din Kommentar